promotion

30代女性

30代女性

実家の両親が、余った土地を活用してアパート経営をしようとしているみたい。

不動産営業の人に提案されたみたいだけど、本当に大丈夫なのかな?

不動産投資は最近よくない噂を耳にするし・・・。

私もきちんと勉強して、両親に客観的なアドバイスをしてあげたい。

そういった方に向けて記事を書いていきます。

アパート経営を始めとした不動産投資は、「ミドルリスクミドルリターン」といわれ、比較的安定性の高い投資です。

不動産投資の主なメリットとしては、以下のような点が挙げられます。

- ・老後の生活資金に充てられる

- ・不労所得として多くの労力をかけずに収入が入る

- ・仕事を辞めても家賃収入で生活できる

- ・今よりも余裕のある生活ができる

- ・生命保険代わりにもなる

- ・最終的に土地などの資産を残せる

- ・インフレにも強い

家賃収入で悠々自適な生活を送る夢を持っている人もいるでしょう。

しかし一方で、アパート経営には多くのリスクがあるのも事実です。

最近はスマートデイズの「かぼちゃの馬車問題」や、TATERUの「不正融資問題」も世間で大きく話題になりました。

不勉強でいきなりアパート経営を始めても、大きな負債を抱えてしまうのがオチです。

アパート経営に関するリスクや問題点について十分理解した上で、最終的な出口戦略を練り、そこから逆算していく必要があります。

今回の記事では、

- ・アパート経営のリスクと問題点

- ・出口戦略の考え方

- ・アパート経営にかかる費用と経費

- ・正しい利回りの計算方法

- ・アパート経営のおすすめの会社

等、アパート経営に関してとことんわかりやすく、図解を含めて解説をしていきます。

少々長文にはなりますが、最後まで読み進めていただくことで、アパート経営の全体像を掴める内容になっています。

それでは本文に参りましょう!

もくじ

- 1 かぼちゃの馬車・TATERU問題から読み解くリスクと回避方法

- 2 アパート経営の5大リスクとリスク回避方法

- 3 アパート経営に成功する人と失敗する人の違い

- 4 アパート経営に必要なお金はいくら?

- 5 アパート経営の利回りとは~平均利回りと計算方法

- 6 アパート経営をするにあたって落とせる経費・落とせない経費

- 7 アパート経営に関する押さえておくべき3つの経費

- 8 アパート経営における確定申告方法

- 9 アパート経営と相続

- 10 アパート経営シュミレーション

- 11 おすすめアパート経営ブログ5選

- 12 アパート経営おすすめ不動産会社15選

- 12.1 アパート経営におすすめの会社No.1 シノケン

- 12.2 アパート経営におすすめの会社No.2 エイブル

- 12.3 アパート経営におすすめの会社No.3 ヘーベルハウス

- 12.4 アパート経営におすすめの会社No.4 大和ハウス工業

- 12.5 アパート経営におすすめの会社No.5 ESPRESSO

- 12.6 アパート経営におすすめの会社No.6 積水ハウス(シャーメゾン)

- 12.7 アパート経営におすすめの会社No.7 大東建託

- 12.8 アパート経営におすすめの会社No.8 アイケンジャパン

- 12.9 アパート経営におすすめの会社No.9 東急リバブル

- 12.10 アパート経営におすすめの会社No.10 セレコーポレーション

- 12.11 アパート経営におすすめの会社No.11 MDI

- 12.12 アパート経営におすすめの会社No.12 クラスト

- 12.13 アパート経営におすすめの会社No.13 フェイスネットワーク

- 12.14 アパート経営におすすめの会社No.14 株式会社アミックス

- 12.15 アパート経営におすすめの会社No.15 株式会社ワプル

- 13 アパート経営における出口戦略

- 14 アパート経営のQ&A

- 15 まとめ

かぼちゃの馬車・TATERU問題から読み解くリスクと回避方法

ここではアパート経営のリスクと問題について詳しく解説をしていきます。

よりイメージしやすいように、大きな問題になった「かぼちゃの馬車」「TATERU」の事例を挙げながら解説していきますね。

かぼちゃの馬車問題から見るアパート経営リスクと問題

まず、ニュースでも大きく取り上げられた「かぼちゃの馬車問題」の概要を振り返ってみましょう。

「かぼちゃの馬車」とは、株式会社スマートデイズが運営していた女性専用のシェアハウス向けブランドの名称です。

スマートデイズは、副業収入目当てのサラリーマンなどに向けて、シェアハウスの建築・運営話をもちかけていました。

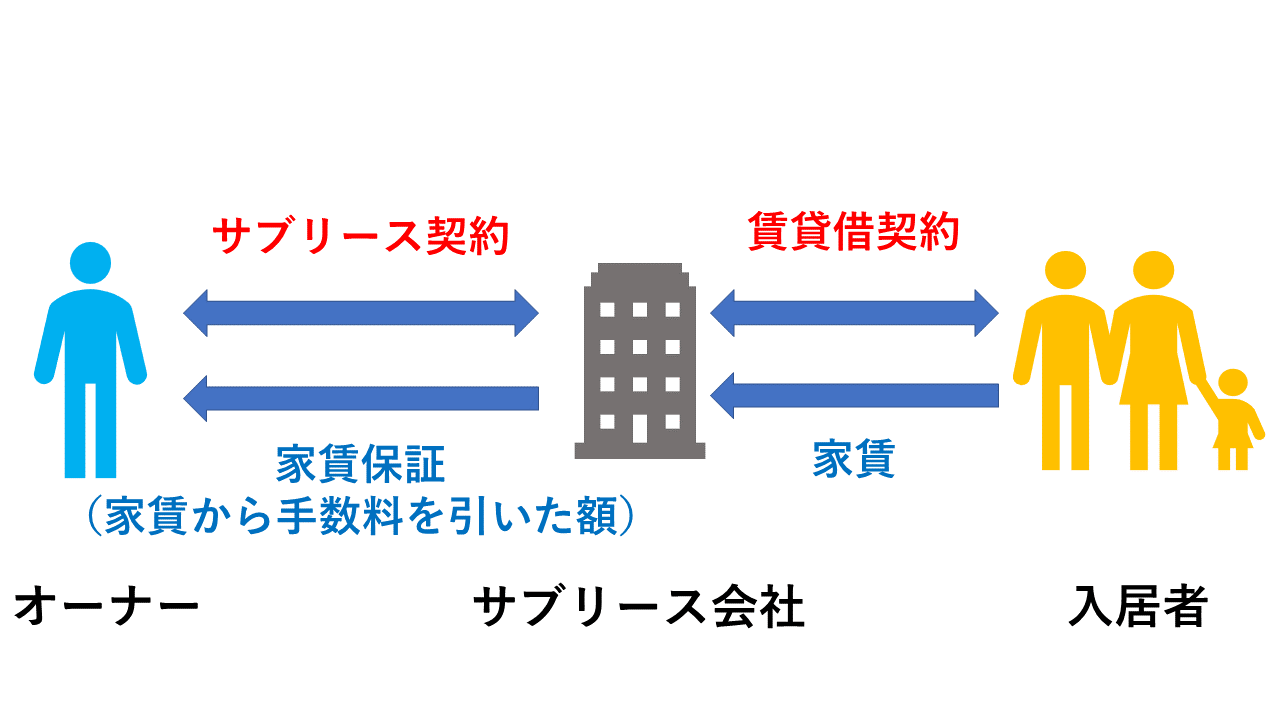

誘いに乗ったオーナーとサブリース契約を結び、スマートデイズは管理と家賃保証を行うことで収益をあげていました。

サブリース契約・・・一括借り上げともいわれる。

サブリース会社が物件をオーナーから一括で借り上げ、入居希望者に貸し出し、入居者から得た家賃収入から手数料を引いた額をオーナーに支払う契約。

サブリース契約は、空室がある場合でも一定の家賃を保証する契約のため、安心感があります。

メインの顧客は本業のあるサラリーマンですから、管理の手間がかからず、家賃収入も保証されるサブリース契約は魅力的に映ったわけです。

しかし、スマートデイズの家賃保証は長く続かず、途中からオーナーに賃料の減額を要求しました。

その後とうとう保証していた家賃が支払われず、スマートデイズはそのまま経営破綻してしまったのです。

スマートデイズが破綻した理由は多額のキックバック

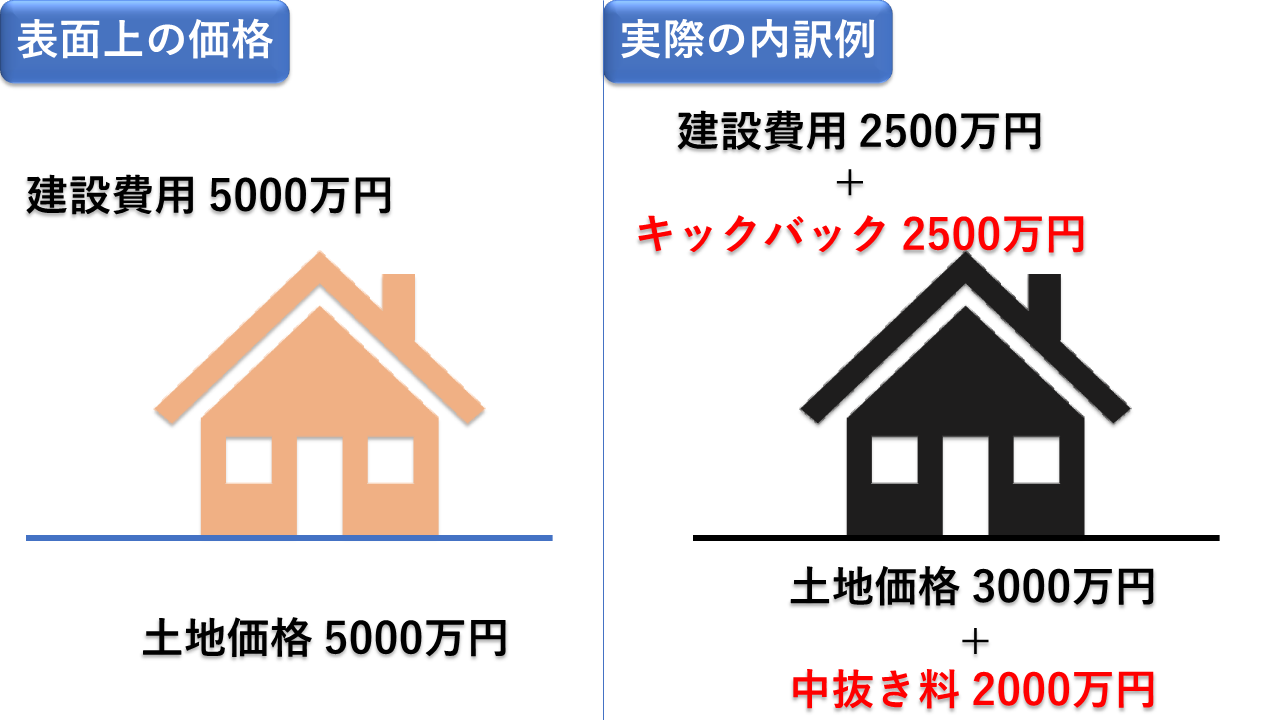

スマートデイズが経営破綻にいたった根本的な理由は、

「スマートデイズが、不当に建築価格を水増ししてオーナーに請求し、建築会社から多額のキックバック(紹介料)をもらっていた」

ことにあります。

例えばオーナーが土地価格5000万円、建設費用5000万円のシェアハウスを購入した場合、建設費用5000万円の半分に近い金額はスマートデイズに流れていました。

(土地価格に関しても、仲介業者の間でキックバックが行われていたといいます。)

1億円で購入した価値に見合わない場所と建物ですから、実際の建物のクオリティは低くなります。

しかしオーナーとしては、1億円の融資を回収していく前提の家賃保証に納得して投資をしているわけです。

スマートデイズは保証した家賃を支払う必要があるのですが、物件のクオリティと回収すべき賃料が見合いません。

入居者から回収できる賃料ではオーナーへの保証額を払いきれず、不足分はキックバックで得られた収入を支払いに回していたといいます。

しかし、かぼちゃの馬車建設の大半に融資を行っていた「スルガ銀行」が、不動産融資の方針を厳しく引き締めましたことで話が一変しました。

サブリース契約では利益どころか赤字を垂れ流していたスマートデイズですから、メインの収益原はアパート建設時にもらえるキックバックです。

銀行からサラリーマン投資家への融資が下りなければ、建設費用の中からキックバックを得られません。

最初は保証賃料額の減額をオーナーに申し入れて凌いでいたものの、減額分の賃料も支払えなくなり、最終的に経営破綻したというわけです。

かぼちゃの馬車から学ぶべきサブリース(一括借り上げ)のリスクと回避方法

かぼちゃの馬車問題から、アパート経営をする際に学ぶべきポイントは2つです。

- サブリース契約の問題点・リスクを知っておくこと

- 物件の採算性を自分で計算して投資するか判断すること

1のサブリース契約の問題点は、「契約時の保証賃料から減額される可能性があること」です。

営業マンのセールストークでは、

サブリース契約なら、空室の有無に関わらず30年間同じ賃料を支払います!

不動産屋さん

不動産屋さん

と言っていても、契約書の中には賃料減額の可能性について必ず説明がされています。

サブリース契約を行うのであれば、賃料減額の可能性を理解した上で利用するようにしましょう。

もう一つ大切なのは、「そもそも賃貸需要が長期的に見込める場所・物件なのか見極めること」です。

「サブリース契約だから大丈夫でしょ」

と考えてサブリース会社に丸投げしてしまうのではなく、立地や物件の収益性・将来性を見極めたうえで投資するようにすべきです。

需要のある地域の建物であれば、入居者も途切れにくいですし、賃料の減額を求められる可能性も低くなりますから。

TATERU問題から見るアパート経営のリスクと問題

かぼちゃの馬車問題に続いて、不祥事が明るみに出たのが「TATERU」の不正融資問題です。

TATERU問題を一言でいえば、

「十分な資産を持っていないオーナーの預金残高を改ざんし、銀行からの融資に通るよう仕向けた」

といえます。

実際にあった例としては、約23万円ほどの投資家の預金残高を約623万円に改ざんし、1億1800万円の木造アパート融資を通そうとしたのです。

物件の満室時の想定利回りは6.5%ほどで、空室が少しでもでれば自己資金から持ち出しが必要になるような物件でした。

23万円の残高しか持たないサラリーマンが長期間運営していけるとは到底考えられず、無理やり購入をすすめたことは明らかです。

TATERU問題から学ぶべきは事前の収支予測をしっかり立てること

TATERU問題から学ぶべき点は、

- 収支予測を事前にしっかりと立てた上で判断をする

- 銀行への融資の基準について理解する

の2点です。

大前提として、将来的な収支予測を事前にしっかりと立てた上で、投資に値する案件か見極める必要があります。

無理に融資を通そうとしたTATERUに問題があることはいうまでもありませんが、収支計算を立てられていれば、預金残高23万円で1億8千万円の木造アパートには手を出すことは基本ありません。

また、銀行の融資基準についても理解があれば、預金残高23万円で1億円超の融資を受けられないことも分かったはずですから。(その人の属性や資産状況にもよりますが)

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

アパート経営の5大リスクとリスク回避方法

さきほどは、かぼちゃの馬車・TATERUの事例からリスクや回避方法について考えました。

ここからは、アパート経営に付随するリスクを網羅し、同時に回避方法についても説明をしていきます。

アパート経営のリスクは大きく分けて5つです。

- 空室のリスク

- 家賃滞納のリスク

- 資産価値の下落リスク

- 金利の上昇リスク

- 自然災害のリスク

それぞれ解説していきます。

①空室のリスク

アパート経営の最大のリスクは「空室が生まれること」です。

どれだけ入念に収支計画を立てたとしても、想定以上に空室が生まれてしまえばすべての計画は崩れてしまいます。

空室のリスク回避方法

空室リスクを回避する方法で最も重要なのは、

- アパートの立地を第一優先すること

- 適切な値付けを行うこと

です。

どれだけ満室想定時の利回りが高くても、賃貸需要のない場所にアパートを建ててしまえば絵に描いた餅。

また、目先の賃貸需要が高い立地であっても、継続して賃貸需要が高い立地かどうかは別問題です。

(大学のキャンパス移転によって、急激に賃貸需要が減る場合など)

また、賃貸の入居者は複数の物件を比較したうえで、入居する物件を決めています。

周辺相場を理解せずに自分が希望する家賃設定をしても、入居者を埋めることはできません。

長期的に賃貸需要のある立地を見極め、相場を理解した上での家賃設定をすることが空室を防ぐために重要な対策です。

②家賃滞納のリスク

満室の状態で運営できていたとしても、入居者が家賃を期限内に支払わないケースもあります。

家賃を回収できたかどうかに関わらず、ローンの返済や経費は決まったタイミングで発生します。

家賃を滞納されてしまうと、一時的に手元のキャッシュが不足する事態が起こるわけです。

家賃滞納のリスク回避方法

家賃滞納リスクを回避するためには、

- 入居者の事前審査を厳しくする

- 連帯保証人を置いてもらう

- 保証会社を利用する

等の回避方法が挙げられます。

前提として、滞納をしない属性の人を入居させること。

その上で、連帯保証人を置いてもらうことで、さらにリスクヘッジできます。

連帯保証人を置けない人に対しては、家賃保証会社に加入してもらうことができます。

もし入居者が家賃を滞納しても、家賃保証会社があなたに家賃を払ってくれますし、そのあとの督促も家賃保証会社が請け負ってくれますよ。

③資産価値の下落・経年劣化のリスク

アパート経営において、資産価値の下落には2つの考え方があります。

1つは物理的に建物・設備が劣化することによって資産価値が下落するリスク。

2つ目は、外部的な要因等から資産としての価値そのものが下がるリスクです。

資産価値下落のリスク回避方法

物理的な建物・設備劣化による資産価値の下落に関しては、

- 購入、建設段階で質の高いアパートを選ぶ

- 定期的な修繕を実施する

等の対策があげられます。

アパートの外観や設備の劣化は、そのまま入居付けの難易度を高めることに直結します。

家賃を下げないと入居者がつかない状況になれば、すぐにキャッシュフローは悪化してしまうので注意が必要です。

また、アパートそのものの資産価値の下落に関しては、

- 長期的に需要が見込める立地を選ぶ

ことが何よりも重要です。

たとえ建物や設備が劣化していても、資産価値が下がりにくいエリアの不動産であれば、購入時より高く売却できるケースもありますから。

関連記事→東京都内の人気エリア7選!将来マンションを高く売れる資産価値が落ちない街【2017・2018・2019】

④金利の上昇リスク

忘れてはいけないのが、金利の上昇リスク。

ローンを組んでアパートを購入する場合は、金利が1%上昇するだけで、数百万円返済負担が大きくなることもあります。

金利上昇のリスク回避方法

2020年現在は、過去最低レベルで金利は推移しています。

今すぐに金利が上昇する可能性は低いですが、長期的に考えると上がることはあっても、下がることは考えづらいです。

事前の回避策としては、

- 全期間固定金利型でローンを組む

- 繰り上げ返済で返済額を早く減らしていくこと

変動型の金利より高い金利設定ですが、長期的に見れば差額を取り戻せる可能性は高いと考えています。

また繰り上げ返済をすることで、最終的な利息額を減らすこともできますよ。

⑤自然災害のリスク

台風や火災、地震など事前に予知しきれないリスクもあります。

自然災害のリスク回避方法

自然災害のリスク回避方法としては、

- 耐震構造に優れたアパートを購入すること

- ハザードマップなど水害の影響を受けるエリアを避けること

- 地震・火災保険に加入しておくこと

などが挙げられます。

事前に自然災害に遭う可能性の低い立地を選ぶこと。

また、万が一自然災害が発生したとしても被害を最小限に抑えられるようにしておくことが重要です。

スポンサードリンク

アパート経営に成功する人と失敗する人の違い

アパート経営に成功するか失敗するかを決める要素は多岐にわたります。

もし、成功する人と失敗する人の違いを1つだけ挙げるとするなら、

「成功する人は経営者感覚で取り組み、失敗する人は他人任せにする」

といったマインド面での違いです。

先ほどのスマートデイズとTATERUの問題も、経営者感覚で自分の頭で考えて判断をしていれば、手を出すことのない物件です。

実際に被害に遭った人達はおそらく「サービスを受けるお客さん感覚」だったのではないでしょうか?

自己資金ゼロで、空室の有無に関わらず30年間同じ賃料がずっと入ってきますよ!管理もすべて私たちに任せて下さい。

不動産屋さん

会社員

会社員

自己資金ゼロでもアパート経営できるのか~。

管理もやってくれるし、空室時の家賃も保証してくれるんじゃいいことづくめだな。

今の会社じゃ昇給も見込めないし、副収入を得たいからやってみよう。

融資を受ければ、後はすべて不動産会社お金を運んできてくれると勘違いしているわけです。

このような受け身的考え方では、不動産業者にカモにされてしまうのがオチです。

いい意味で、「すべて疑ってかかること」が重要になります。

不動産会社の言うことをうのみにせず、自分で考えたり第三者の意見等も聞いて、最終的に判断を下しましょう。

アパート経営に成功する人と失敗する人の2つの違い

前提として、成功者と失敗者を分けるマインドの違いについて話をしました。

ここからは、より具体的にアパート経営に失敗する人と成功する人の違いを2つ紹介します。

2つの違いは具体的に以下の通り。

- アパート経営に成功する人は小さく始め、失敗する人は大きく始める

- アパート経営に成功する人は安い時期に買い、失敗する人は高値掴みをする

それぞれ順番に説明していきます。

①アパート経営に成功する人は自己資金で小さく始め、失敗する人はフルローンで大きく始める

アパート経営で成功する人は、自己資金で小さい物件を購入するところから始めます。

そもそもアパート経営がどういったものなのかを理解していないため、まずは小さくやってみて全体像をつかむわけです。

また、全額自己資金で購入しているため、空室であったとしてもローンの返済はありません。

月々にかかる諸経費のみ賃料から賄えていれば、維持していくことが可能です。

最初の物件での経験を活かして、今度はより様々な視点からアパート経営・不動産投資をとらえて、成功の確率を高めていくことができます。

それに対し失敗する人は、まったく経験も資金もないにも関わらず、フルローンで1億円といった高額な物件を建築したり購入してしまいます。

先ほどのTATERU問題同様で、少しでも空室がでれば自分の給料や貯金からローン返済を行う必要があるにも関わらずです。

自己資金で賄えている内はまだいいですが、返済が追いつかなくなりローンの返済が一定期間滞れば、銀行から一括返済を求められます。

担保としてアパートを売ったとしても、数千万円以上の残債が残り、やがて自己破産にまで追い込まれてしまうのです。

不動産にかかわらず、投資の鉄則は「小さく負けて大きく勝つ」こと。

自己資金を投じた物件であれば、たとえ想定していた利益が得られなくても経験と資産が残ります。

しかし数千万円の負債を抱えて自己破産すれば、次回以降銀行から融資を引くことができません。

投資の世界から退場するだけでなく、日常生活に困窮するようなリスクを負うことは、投資ではなくギャンブルといった方が正確でしょう。

②アパート経営に成功する人は安い時期に買い、失敗する人は高値掴みをする

これも不動産にかかわらず投資の鉄則ですが、不動産を「安く買って、高く売る」ことができれば必ず儲けがでます。

アパート経営に成功する人は、不動産の市況について日々ウォッチしているのです。

今、不動産市況は買い時なのか売り時なのか。今後不動産市況はどうなっていくのか。

将来を見通した上で買い時を狙い、できるだけ安く物件を仕込みます。

初期費用を低く抑えられれば、毎月のローンの返済も楽になりますし、売却時に高く売り抜けることも可能です。

それに対して失敗する人は、市況や先行きを見通せておらず、

買いたい人

ニュースを見ていると、不動産価格はどんどん上がっているみたいだ。

僕も不動産投資を始めてみようかな。

などと考え、すでに天井付近に達している高値の不動産を購入してしまうのです。

そのまま不動産価格が上がり続ければいいですが、相場には波があり必ず下がる時が来ます。

また、不動産の相場はじりじりと時間をかけて上がっていくのに対し、下がる時は一気に下がる傾向があるので注意です。

それ以降は購入時より大幅に下げた金額でしか売却できない上に、購入価格が高い分家賃設定も高くしなければいけません。

結局入居者がつかず泣く泣く家賃をさげ、利益どころか毎月赤字を垂れ流すような事態に陥ってしまうのです。

アパート経営に必要なお金はいくら?

続いては、アパート経営をしていく上で必要なお金について説明をしていきます。

今回は、土地から購入をしてアパートを建築するケースについて考えます。

アパート経営に必要な初期費用

まず、アパート経営を始めるに当たって、初期にかかる費用について説明をしていきます。

土地の購入費用

アパート経営の費用で一番大きい金額を占めるのは「土地代」です。

親から土地を相続した場合などは必要ありませんが、自己所有の土地がない場合は、自分で土地を選んで購入しなければいけません。

土地の値段はエリアによって大きく異なるのですが、例として東京23区の坪単価を見てみましょう。

東京23区で一番坪単価の高いエリアは、千代田区の782.8万円です。

東京23区で一番坪単価の低いエリアは、足立区の109万円です。

参考: 【SUUMO】東京都の市区から土地価格相場情報を調べる

日本の首都の中でも中心地である東京23区ですが、その中でもこれだけ坪単価に開きがあります。

全国的に見れば、もっと大きな差があることは言わずもがなです。

アパートの建築費・設備費用

2番目に大きな金額になるのが、アパートの建築費です。

一口に建築費と言っても、かかる費用は複数あります。

- ・本体工事費(建物の土台や基礎工事、内装・外装、トイレ、バス、キッチンなど生活に必要とされる基本的な設備費用)

- ・別途工事費(駐車場や、門の設置にかかる費用)

- ・付帯工事費(ガスや水道、電気や空調設置に関する工事など)

また、木造、鉄骨造、RC造(鉄筋コンクリート造)など、アパートの造りによっても費用は大きく変わってきます。

数千万円単位の金額ですから、必ず複数の業者から見積もりを取るようにしましょう。

先ほどのTATERUのように、1社だけに工事を丸投げしていると、相対的に金額が多すぎるかどうかを判断することができません。

比較する上でそれぞれの違いが分かってきますし、TATERUのような被害に遭うリスクを避けることもできます。

・仲介手数料

土地を購入する際、仲介する不動産会社に仲介手数料を支払う必要があります。

売買価格×3%+6万円が手数料です。

例えば4000万円の土地を購入した場合は、126万円を仲介手数料として支払う必要があります。

関連記事→マンションを売る際の仲介手数料はいくら?計算方法や相場、無料にする方法も紹介!

・印紙代

印紙代は、売買契約書を結ぶ際に、契約書に印紙を貼りつける形で支払います。

売買の代金によって金額は変わってくるので、国税庁が公表している下記の表を参考してください。

記載された契約金額 税額 10万円を超え 50万円以下のもの 200円 50万円を超え 100万円以下のもの 500円 100万円を超え 500万円以下のもの 1千円 500万円を超え 1,000万円以下のもの 5千円 1,000万円を超え 5,000万円以下のもの 1万円 5,000万円を超え 1億円以下のもの 3万円 1億円を超え 5億円以下のもの 6万円 5億円を超え 10億円以下のもの 16万円 10億円を超え 50億円以下のもの 32万円 50億円を超えるもの 48万円

・不動産登録免許税

土地を購入した後は、「この土地は私の所有物です」ということを示すために、登記の手続きを行う必要があります。

法的にあなたの所有権を示す際に必要になるので、必ず登記しておくようにしましょう。

登録免許税の税額は、不動産価格の2%。

4000万円の土地であれば80万円を支払う必要があります。

(2019年3月31日までに実施すれば、軽減税率の措置を受けられるため1.5%になります。)

・不動産登記手数料

不動産登記手数料は、登記の手続きを司法書士に依頼する際に必要になります。

依頼をする司法書士によって金額が異なるので、複数の司法書士に見積もりを聞いて比較するのも一つです。

一般的には、売買を仲介した不動産会社が司法書士を紹介してくれます。

司法書士への依頼料は以前まで一律でしたが、現在は自由化されているため、司法書士によって費用が異なります。

およそ3万円~10万円ほどの金額であると覚えておいてください。

・固定資産・都市計画税

不動産の所有者は1月1日時点で、まとめて1年分の固定資産税(都市計画税)を支払わなければいけません。

例えばあなたが3月31日に土地を購入した場合、残り9か月分の固定資産税を土地の売り主に支払う必要があります。

理由は、売り主が1年間の固定資産税を先に支払っているからです。

上記はキリのいい例を出しましたが、日割りで計算をした固定資産税を売り主に支払います。

固定資産税の金額は「固定資産税評価額×1.4%」で計算されます。

固定資産税評価額は、土地の公示価格や建物の時価に70%をかけた金額です。

・不動産取得税

土地や建物を購入してからしばらくたった後に支払う必要があるのが、不動産取得税です。

不動産取得税の計算方法は「固定資産税評価額×4%」で計算します。

(平成33年3月31日に取得した場合は、4%→3%の軽減税率を受けられます)

宅地の課税標準額は、平成33年3月31日まで「固定資産税評価額×1/2」になります。

分かり辛いと思うので具体例を出しましょう。

例えば、固定資産税評価額500万円の土地と300万円の建物を平成33年3月31日に買ったとします。

その場合の不動産取得税は、

土地・・・500万円×2分の1×3%=7万5千円

建物・・・300万円×3%=9万円

不動産取得税=16万5千円

となります。

火災保険等の保険関係

やっとの思いで購入・建築した不動産ですが、将来的に火災や地震などの被害に遭うリスクがあります。

リスクを回避するために、火災保険や地震保険に加入しておきましょう。

また、一口に火災保険・地震保険といっても、保証の対象になる事象や保証金額、保険料などはさまざまです。

複数の保険会社から見積もりをとり、比較検討して選択することをお勧めします。

アパート経営は頭金なしでもできる?

アパート経営を完全に0円で始めることは基本的にできません。

銀行からフルローンで融資を引くことは可能ですが、ローンの内訳には仲介手数用などの費用が含まれていないからです。

ここでは、仲介手数料等の費用分は手持ちがある前提として、「頭金0円でフルローンを引くための条件」についてお話します。

・物件の担保評価

→第一に重要なのは、物件が担保としてどれくらいの価値があるかです。

銀行は最悪のケースを常に想定して融資を行いますから、返済が滞ったとしても担保を取り上げて返済できる範囲なら融資をしてくれます。

・賃貸業としてみた場合の安定性

→満室時の想定家賃収入の7割程度で想定しても、ローンの返済に問題がないかをみます。

当然立地や市況の状況も考えて、総合的に判断されます。

・借主の属性

→勤務先、勤続年数、資産状況、資格、負債、過去の信用情報など、借主の返済能力も重要です。

・連帯保証人の属性

→借主が返済できなくなれば、連帯保証人が代わりに返済を行います。

借主同様、十分な返済能力がある人なのかどうかが重要です。

・過去の大家業の経験

→過去に不動産オーナーとして物件を運営した経験があれば、当然融資には通りやすくなります。

逆に初めてアパート経営を始める場合は、融資に通りにくいです。

上記の項目を総合的に判断し、融資が可能かどうか、可能であればいくらまで融資できるのかが決まってきます。

アパート経営に必要な経費と維持費

続いて、アパート経営を続けていく上で、継続して必要になる経費・維持費についても見ていきましょう。

・固定資産税/都市計画税

固定資産税はさきほどもお伝えした通り、毎年1月1日に1年分をまとめて支払う税金です。

・火災保険料

火災保険料は、一括で最初にまとめて支払うこともできますし、分割で数年にわけて支払うことも可能です。

一括で支払うと費用負担大きいので、分割で支払って手元にできるだけキャッシュを残しておくことをおすすめします。

・管理費

管理費は、アパートの共有部分を清掃だったり、管理人としての窓口業務を依頼する際に発生する費用です。

管理を委託する業者によって費用が大きく違うので、複数の業者に見積もりをとったうえで依頼する業者を決定しましょう。

・PMフィー

アパートへの入居者付けや、家賃の回収業務、入居者のクレーム対応や、入退去の手続きなどを依頼する費用です。

こちらも依頼をする業者によって費用が大きく異なるので、複数の業者を比較・検討しましょう。

・修繕積立金

長期的に建物を良好な状態で維持するため、外壁や屋根を補修したりするための費用です。

15年に1度の頻度では「大規模修繕」といって、建物の機能を維持するための工事を実施します。

アパート経営に必要な税金

アパート経営に必要な税金は以下の4つ。

- 印紙税

- 不動産登録免許税

- 固定資産・都市計画税

- 不動産取得税

それぞれの内容については前述しているため、割愛します。

もし、アパートを売却する場合は、

- 印紙税

- 抵当権抹消登記費用

- 譲渡所得にかかる税

等、別途税金がかかるので注意しましょう。

アパート経営の利回りとは~平均利回りと計算方法

アパート経営をしていく上で非常に重要なポイントが「利回り」について理解しておくことです。

アパート経営における利回りとは、購入資金に対して年間いくらの収入が上がっているのかの割合を指します。

つまり、投資した金額に対してどれだけのリターンが見込めるのかを測る指標になるわけです。

アパート経営の表面利回りと実質利回り

例えば、1億円で建築したアパート(建物・土地込み)から、年間で1000万円の収入があった場合。

1000万円÷1億円×100=10%

が利回りになります。

1年間で購入資金の10%を回収できているわけですから、10年間あれば元手が回収できるというわけです。

ただ、上記の計算で出された利回りには、管理費やPMフィー等の費用が加味されていません。

上記のように費用を加味せずに算出した利回りのことを「表面利回り(グロス利回り)」といいます。

「表面利回り」に対して、実際にかかった費用などを加味したうえでの利回りを「実質利回り(NET利回り)」と呼びます。

実質利回りの計算式は以下の通りです。

(年間収入-年間経費)÷(物件の購入価格+購入時諸経費)=実質利回り

先ほどの1億円の物件の内訳を下記のように設定します。

- ・年間収入 1000万円

- ・年間経費 300万円(管理費、修繕積立金、固定資産税、不動産仲介手数料等)

- ・物件の購入価格 1億円

- ・購入時諸経費 200万円(仲介手数料、司法書士の依頼料、印紙代、登録登記費等)

上記の条件で実質利回りを計算してみると、

(1000万円ー300万円)÷(1億円+200万円)×100=6.8%

となり、実質利回りは6.8%になります。

アパート経営を考える上で重要視すべきは「実質利回り」です。

表面利回りが10%のアパートが2つあったとしても、実質利回りを比較すると倍近い差が生まれることもあります。

表面利回りだけをみて、12%、15%といった高利回りの物件に騙されないよう気を付けましょう。

利回り計算の落とし穴は満室時想定であること

上記の計算をしていて、感のいい人は気づいたかもしれません。

実は、年間収入を計算する前提が「アパートが満室時の場合を想定している」のです。

上記の例であれば最大で6.8%の実質利回りが得られるわけで、空室が出始めれば一気に利回りは下がり、マイナスになることも十分考えられます。

また、将来的に家賃が下がっていく可能性もありますし、経費が増加することも考えられます。

実質利回りも暫定的なものであるため、将来的に空室が発生することも想定した上での利回りを考える必要があるというわけです。

押さえておきたい「イールドギャップ」

ここで、もう少し踏み込んで利回りに関する注意点・ポイントについて話しておきます。

覚えておいてほしいキーワードは下記の2点。

- イールドギャップ

- 返済比率

それぞれ説明していきます。

イールドギャップ

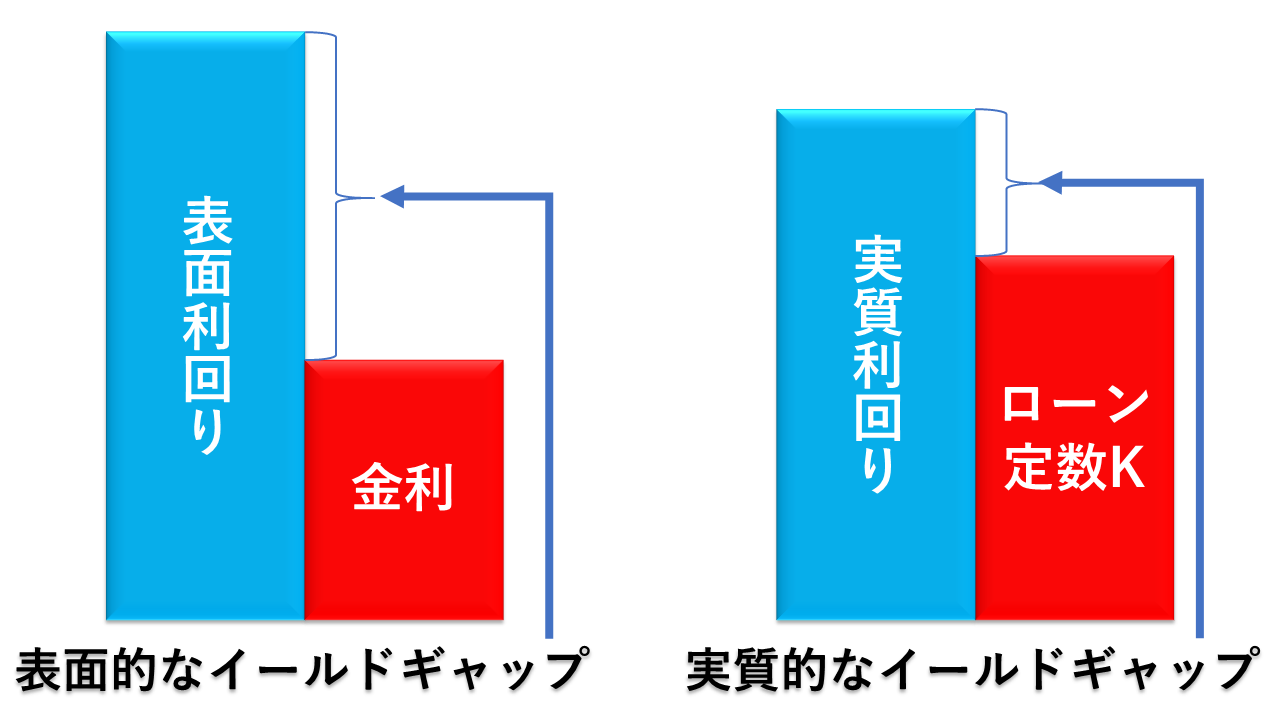

利回りと関連して覚えてほしいキーワードが「イールドギャップ」です。

イールドギャップとは、投資物件の利回りから、ローンの金利を引いたものをいいます。

カンタンに説明をすると、銀行から2%の金利(マイナス)で1億円を借りてアパートを購入し、9%の利回り(プラス)で運用したとしたらどうでしょう。

9%-2%=7%となり、2%の金利を支払いながらでも7%のリターンを得られるわけです。

ここで注意してほしいのは、「イールドギャップを計算する場合の利回りは「実質利回り」を使う」ということ。

経費が差し引かれていない「表面利回り」でイールドギャップを説明する不動産の営業マンがいますが、騙されてはいけません。

実質のリターンは金利や経費を含めた支出をすべて引いた後でないと分かりませんから。

さらに気を付けるべきは、「金利に関しては返済期間の要素も含める」ということ。

1億円を借りて10年で返済をするのか、30年で返済をするのかによって、毎月の返済額はまったく異なるので。

そこでローン定数Kという概念を使うとより、実用的なイールドギャップを導き出すことができます。

ローン定数Kの計算式は以下の通り。

ローン定数K=年間支払額(=利息+元本)÷借入金額

借入金額が1億円で、年間の支払額が500万円であれば、ローン定数Kは5%です。

実質利回りを計算する際は総収入から費用は引いているものの、ローンの返済は含まれていません。

実質利回りからローン定数Kを引くことで、より正確に手元に残るリターンが計算できるというわけです。

上記の正しい方法で計算したイールドギャップで、出来れば1.5%から2%以上確保できていれば、理想的といえるでしょう。

アパート経営をするにあたって落とせる経費・落とせない経費

アパート経営をするということは、会社員として給与をもらう時と違って、自分で利益や税金の計算を行う必要があります。

所得税は、年間の総収入から経費などをすべて差し引いた利益に対してかけられるものです。

そのため、同じ支出の中でも何が経費にできて、何が経費にできないのかを知っておく必要があります。

ここでは、アパート経営で落とせる経費とそうでない経費を箇条書きで挙げておきます。

アパート経営で落とせる経費

- ・固定資産税/都市計画税

- ・火災保険等の保険料

- ・修繕費

- ・管理委託料

- ・水道光熱費

- ・仲介手数料

- ・広告宣伝費

- ・青色専業専従業社給与

- ・通信費

- ・接待交際費

- ・新聞図書費

- ・交通費

- ・消耗品費

- ・地代、家賃

- ・買いたい日、立退料

- ・ローン保証料

- ・借入金利子

- ・減価償却費

アパート経営で落とせない経費

- 所得税

- 住民税

- 相続税

- 贈与税

- 罰金

- 交通反則金

アパート経営に関する押さえておくべき3つの経費

さきほど、アパート経営に関して「経費計上できるもの、できないもの」の違いについて説明をしました。

上記の違いを知っておいてもらうこととは別に、経費計上に関して押さえておいてほしいポイントを3つ紹介しておきます。

- 私的費用と事業経費の分かれ目

- 修繕費と資本的支出

- 減価償却費の考え方

それぞれ説明していきましょう。

私的費用と事業経費の分かれ目

先ほど経費にできると書いた項目の中でも、私的な費用とアパート経営のための経費の境目が分かり辛いものがあります。

例として、「普段プライベートでも使用している車を、アパートの管理業務や物件選びのために使用している場合」を考えましょう。

この場合は、私的利用として使っている割合と、アパート経営のために使っている割合をきちんと説明できることが重要です。

計算の例として、

- アパート経営のために車を利用する場合のみ、走行距離を計測しておく

- 年末(12月31日)時点での総走行距離から、年始(1月1日)時点の走行距離を引いて、1年間の走行距離をだす

- 1年間の走行距離の内、アパート経営のために利用した走行距離が占める割合を計算する

私的利用6割に対してアパート経営のための利用が4割だった場合、ガソリン代や自動車税などの費用のうち、4割は経費として計上することが可能というわけです。

車に限らず自宅を事務所として兼用する場合も、利用の比率を具体的に説明できれば、経費として計上できることができます。

修繕費と資本的支出

経費に計上できるものに挙げた「修繕費」は、経費計上が少し複雑なため説明をしておきます。

アパートの外壁や屋根など設備を修理したりより良い機能を加えるための工事を行うと、「修繕費」か「資本的支出」かの2つに判断が分かれます。

細かい判断基準はあるのですが、

壊れたものを元の状態に戻す(マイナスを0に戻す)=修繕費

既存の状態に新しい付加価値をつける(マイナスをプラス、0からプラス等)=資本的支出

とひとまず覚えておいてください。

「修繕費」に区分されれば全額をまとめて1年で経費計上でき、資本的支出に区分されれば、数年に分けて経費計上する「減価償却費」として経費計上する形になります。

アパートオーナーの立場からすれば、「修繕費」に区分してできるだけその年の経費を多くして収める税金は少なくしたいところ。

自身で判断ができない場合は、最終的に税務署の判断になります。

減価償却費の考え方

経費計上において一番大きな節税効果を発揮するのが、「減価償却費」です。

減価償却費は、「建物は毎年劣化していくから、建物という資産を徐々に失っている=お金が出て行っている」と考え、経費に計上することができます。(※土地は劣化しないため、減価償却費に計上することができません。)

通常、お金が手元から出ていくタイミングで経費は発生しますよね?

しかし減価償却費は、手元のお金が変動していないにも関わらず、経費に計上できる優れものなのです。

減価償却費の計算は、建物の構造によって変わります。

建物の購入価格を5000万円とすると、

RC造(鉄骨鉄筋):5000万円÷47年(耐用年数)=106.3万円

S造(鉄骨造):5000万円÷34年(耐用年数)=147万円

木造:5000万円÷22年(耐用年数)=227万円

になる。

同じ建物価格であっても、構造の違いによって年間で計上できる減価償却費がかわることが分かると思います。

ただし、同じ建物価格で減価償却費が多いということは、減価償却費として計上できる期間が短いとも言えるので注意です。

アパート経営における確定申告方法

アパート経営で利益を上げると、所得税を納める必要があります。

給与所得であれば、会社が代わりに所得税を納めてくれていますよね?

アパート経営で得た利益(不動産所得)に関しては、1月1日から12月31日までの1年間の収入と支出を計算し、自分で確定申告を実施して税金を納める必要があります。

ここでは、アパート経営で得た利益を確定申告する方法について説明していきます。

アパート経営で確定申告をする必要がある人

アパート経営をしているからと言って、すべての人が確定申告をする必要があるわけではありません。

本業はサラリーマンとして働く傍ら、管理会社に委託をしてアパート経営をしている人もいるでしょう。

その場合、アパート経営からの年間の所得が20万円以下であれば、確定申告をする必要はありません。

ここでいう「所得」とは、収入全体のことではなく、経費を引いた後に残った利益のことを指します。

確定申告を行う時期

確定申告を行う時期は原則、毎年2月16日~3月15日です。

年度によっては若干日にちが前後するので、国税庁のページ等を参考にしてください。

(2019年の確定申告は2月18日~3月15日の間)

アパート経営が節税になる理由

アパート経営を始めた1年目は、初期費用など経費計上できる項目が多くあります。

そのため、手元に収入が残っていたとしても、帳簿でみると赤字になる場合があるのです。

「赤字になるなら、確定申告をしなくてもいいのでは?」

と思う人もいるでしょうが、実は確定申告をすることで節税のメリットを受けられるケースがあります。

サラリーマンとして得ている給与所得(プラス)と、アパート経営で出した赤字(マイナス)を相殺することで、払いすぎた税金を取り戻すことができるのです。

これを「損益通算」といいます。

- 例)サラリーマンとして700万円の給与所得を得ており、副業のアパート経営では100万円の赤字がでた。

- 700万円の給与所得に対してかかる所得税は、97万4000円(会社が天引き済み)

- アパート経営で出た赤字の100万円と相殺することで、課税所得を600万円にすることができた。

- 600万円の給与所得に対してかかる所得税は、77万2500円。

- 97万4000円ー77万2500円で、結果として201,500円の節税ができた。

日本は所得が上がるごとに課税率の上がる「累進課税制度」を導入しています。

所得額を減らすことで、課税額と税率が変わり節税ができるというわけです。

さきほど、201,500円の節税ができたサラリーマンの例を説明しました。

節税できた201,500円はいつ返還されるのかというと、確定申告を実施してから1~2か月程度あとのタイミングです。

税務署から振り込み通知書が送られてきた後に、指定した銀行口座に振り込みが行われます。

・青色申告と白色申告

確定申告を行う時に必ず耳にする言葉が、「青色申告」「白色申告」です。

個人事業主として確定申告を実施する場合は、いずれかの申告を選ぶ必要があります。

それぞれ何が違うのかを表で説明しておきますね。

| 白色申告 | 青色申告 |

||

| ①特別控除の有無 | なし | 10万円 | 65万円 |

| ②届け出の必要の有無 | なし | あり | |

| ③開業届の義務の有無 | なし | あり | |

| ④記帳方法の違い | 簡易な簿記 | 簡易な簿記 | 複式簿記 |

| ⑤決算書作成の規定 | なし | 貸借対照表 損益計算書 | |

| 一部未記入でもOK | すべて記入が必要 | ||

| ⑥赤字の繰り越し | なし | あり | |

①特別控除の有無・・・申告する所得から差し引き出来る金額。経費と同じような意味合いをもちます。

②届け出の必要の有無・・・青色申告書で申告したい年の3月15日までに提出する必要があります。

③開業届の義務の有無・・・事業を始めてから原則1ヵ月以内に税務署に届けをだしましょう。

④記帳方法の違い・・・日々の収入・支出管理を記帳する方法の違いです。青色の65万円控除のみ、正規の複式簿記での記帳が必要です。

⑤決算書作成の規定・・・決算書を提示する義務があるかどうかの違いです。青色申告は必ず貸借対照表と損益計算書を提出する必要があります。

⑥赤字の繰り越し・・・通算で赤字決算になった場合に、翌年以降に赤字を持ち越せるかの違いです。赤字を繰り越すことで節税につながります。

基本的には青色申告がおすすめ

白色申告は、簡易的な帳簿でよいメリットがある代わりに、税金の控除がありませんでした。

しかし、2014年以降白色申告にも記帳義務が設けられたため、白色申告を選ぶメリットはほぼありません。

青色申告を選んで、所得控除を受けられる状態にしておきましょう。

アパート経営と相続

自身で購入してアパート経営を始めるケースとは別に、親からアパートを相続して経営を始めるケースもあります。

購入費用がかからないのは大きなメリットですが、相続だからこそのデメリットもあるため注意が必要です。

アパートを相続した時にすべきことや、考えるべきポイントについて話をしていきます。

アパートを相続したときにしなければいけないこと

まず、アパートを相続したときにすべきことは下記の2つです。

・アパートの名義人変更

→法務局でアパートの登記情報を変更する必要があります。

自身で行うこともできますが、基本的には司法書士に依頼をすることでスムーズかつ確実に名義変更を行うことができます。

・相続税の支払い

→アパートを相続してから10か月以内に、相続税を支払う必要があります。

手元に相続税を支払えるだけの十分な自己資金があればいいですが、資金が用意できない場合はアパートの売却も視野に入れる必要があります。

相続税の支払い額は、基礎控除(3000万円+600万円×法定相続人の数)を引いた後に残った課税財産額の金額に応じて税率が決まります。

決定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

アパートはそのまま経営すべき?それとも売却?

相続したアパートをそのまま経営すべきか、それとも売却してしまうべきか悩む人もいるでしょう。

満室経営を続けられていて、十分な賃料収入を得られているのであれば、すぐに売却する必要はないかもしれません。

しかし、複数の空室が存在し銀行からの借り入れもまだ残っている場合は、売却を選択することも一つです。

相続する側の人はアパート経営の経験がないでしょうし、築年数が古くなればなるほど、アパート経営の難易度は増していきます。

建物は古くなっていきますから借りても付きづらくなり、賃料も下げざるを得ない。

修繕費の負担も大きくなる上に、すでに減価償却の期間を終えていることもあるでしょう。

たとえ満室状態の経営であっても、将来的に状況が悪化する可能性があるのであれば、今のうちに手放してしまうのも一つです。

状況が悪いアパート経営を立て直すためにできること

すぐに売却できるアパートであればいいですが、買い手が付きづらいアパートだったり、売却してもローンを全額返済できないケースもあるでしょう。

そういった場合は、現在の状況を改善させて賃貸経営を続けていくほかありません。

空室が多かったり、キャッシュフローが悪い場合にできることは下記の5つです。

・賃料の見直し

→空室ばかりの場合は、適切な賃料が設定されていない可能性があります。

安易に下げすぎることはキャッシュフローを悪くしますが、周辺相場の賃料を調べた上で、適切な賃料設定にすることが必要です。

・管理会社の見直し

→空室が埋まっていない理由は、客付けを行う管理会社にある可能性があります。

長期的な付き合いで問題を指摘出来なくなっているケースもあるため、新しい管理会社に変えてしまうのも一つです。

・サブリース契約(一括借り上げ)の見直し

→サブリース契約を結んで不動産会社に管理を委託していると、賃料の2割近い手数料を支払っているため、収益性が大きくさがります。

サブリース契約を解除することはカンタンではありませんが、1度サブリース会社側に打診してみるのも一つです。

解除料を支払ってでも、それ以降の収益性が改善されるのであれば、検討に値します。

サブリース契約を解除できれば、通常の管理会社に委託し浮いた手数料分賃料を減額したり、設備を充実させることも可能です。

関連記事→【必読】サブリース契約中のマンションを高く売る方法とは?

・借り入れ期間の長期化

キャッシュフローをよくするために、返済期間を長期化させて、毎月の返済額を減らす方法があります。

その分利息の負担等は増えますが、手元のキャッシュを多く残すことは、アパート経営において非常に重要です。

・設備の交換、追加

入居者がつかないということは、そもそもエリアに需要がないか、競合物件と比べて魅力に欠けている可能性があります。

前者の場合の対策は難しいですが、後者であれば改善可能です。

まとまった費用がかかりますが、「Wi-fiは無料で使用可!」「宅配BOXあります!」「カーシェアサービス完備!」など、利用者があなたのアパートを選ぶ理由を作ってあげることで、空室を埋められる可能性が高まります。

古いアパートを売却する場合は買取も視野に

築年数が古く買い手がつかないアパートは、業者による買取も視野にいれるといいでしょう。

相場価格より2割程度低い値段での買取が一般的ですが、早く確実に売却することができます。

他にもメリットが複数あるので、気になる方は下記の関連記事も読んでみてください。

関連記事→マンション買取でおすすめの業者や査定の依頼方法、相場の調べ方を解説!

アパート経営シュミレーション

これまでお伝えした知識を混ぜ合わせながら、実際にアパート経営をしていく上で収支のシミュレーションを行っていきます。

今回は、下記のアパートを経営していく上での将来的な収支予測を行います。

物件価格 1億円

表面利回り 10%

物件の構造 木造

築年数 0年(新築)

建物の面積 70㎡

自己資金 500万円

金利 2%

返済期間 22年間

入居率 90%

建物価格 5000万円

想定年間収入 1000万円

家賃下落率 0.5%/年

年間経費 259万円

固定資産税 98万円

都市計画税 21万円

管理費 年間収入の5%

修繕費 年間収入の5%

その他の経費 50万円

大規模修繕費 12年後に100万円

上記の条件で30年間運営したシミュレーションが以下の表です。

| ①キャッシュフロー | ②実質年間収入 | ③累計キャッシュフロー | |

| 1年目 | 63.4万円 | 900万円 | 63.4万円 |

| 2年目 | -4.7万円 | 895.5万円 | 58.7万円 |

| 3年目 | -9.8万円 | 891.0万円 | 48.9万円 |

| 4年目 | -14.9万円 | 886.5万円 | 34.0万円 |

| 5年目 | -20.1万円 | 882.0万円 | 13.8万円 |

| 6年目 | -25.4万円 | 877.5万円 | -11.6万円 |

| 7年目 | -30.8万円 | 873.0万円 | -42.4万円 |

| 8年目 | -36.0万円 | 868.5万円 | -78.4万円 |

| 9年目 | -41.5万円 | 864.0万円 | -119.9万円 |

| 10年目 | -47.0万円 | 859.5万円 | -166.9万円 |

| 11年目 | -52.5万円 | 855.0万円 | -219.4万円 |

| 12年目 | -128.0万円 | 850.5万円 | -347.4万円 |

| 13年目 | -63.6万円 | 846.0万円 | -411.0万円 |

| 14年目 | -69.4万円 | 841.5万円 | -480.4万円 |

| 15年目 | -75.1万円 | 837.0万円 | -555.5万円 |

| 16年目 | -80.8万円 | 832.5万円 | -636.3万円 |

| 17年目 | -86.7万円 | 828.0万円 | -723.0万円 |

| 18年目 | -92.7万円 | 823.5万円 | -815.7万円 |

| 19年目 | -98.7万円 | 819.0万円 | -914.4万円 |

| 20年目 | -104.6万円 | 814.5万円 | -1019.0万円 |

| 21年目 | -110.7万円 | 810.0万円 | -1129.7万円 |

| 22年目 | -116.9万円 | 805.5万円 | -1246.6万円 |

| 23年目 | 386.3万円 | 801.0万円 | -860.4万円 |

| 24年目 | 383.5万円 | 796.5万円 | -476.8万円 |

| 25年目 | 380.5万円 | 792.0万円 | -96.2万円 |

| 26年目 | 377.8万円 | 787.5万円 | 281.6万円 |

| 27年目 | 374.9万円 | 783.0万円 | 656.5万円 |

| 28年目 | 372.2万円 | 778.5万円 | 1028.7万円 |

| 29年目 | 369.3万円 | 774.0万円 | 1398.1万円 |

| 30年目 | 366.5万円 | 769.5万円 | 1764.5万円 |

①キャッシュフロー・・・年間で出た収入の内経費等を引いて、実際手元に残る金額

②実質年間収入・・・経費などを引いていない状態の年間収入(空室率と家賃下落率は加味)

③累計キャッシュフロー・・・1年目からの累計で結局いくら利益や損失があるのかの数値

シミュレーションからわかること

上記のシミュレーションから読み取れることをいくつか解説しておきます。

①22年目まではキャッシュフローはマイナス

→22年までは、ローンの返済が毎年発生しています。

つまり、収入から経費やローンの返済額を引いて、お金も持ち出しが22年間発生するということ。

ちなみに22年間で必要になる持ち出し額の合計は、1246万6000円です。

②23年目以降キャッシュフローはプラスに転じ、26年目で累計のキャッシュフローもプラスに転じる

ローンの返済が終了した23年目以降、年間で350万円以上のキャッシュフローが残ります。

26年目の段階で、これまでのすべての収支が黒字に転じ、ここからはアパートという資産と家賃収入が入ってくるわけです。

シミュレーションの問題点と改善ポイント

上記のシミュレーションでは、22年の間に累計で1246万円の持ち出しが出ることになり、この持ち出しに耐えられなければ途中で売却しなければいけません。

正直いってかなり持ち出し額としては大きく、アパート経営としては危険な選択と言えるでしょう。

理想は1年目から、少額でもキャッシュフローがプラスで出ていること。

上記の条件の内、自己資金の金額を上げた場合はどうなるでしょうか?

さきほどは自己資金500万円で計算をしましたが、自己資金2000万円で実施した場合のシミュレーション結果を考えてみましょう。

先ほどのように表にはしませんが、

- ・キャッシュフローは1年目からプラスで推移

- ・17年目から22年目までは賃料の減少によりキャッシュフローが一時的にマイナスになるが、累計キャッシュフローは依然プラス

- ・22年目以降から再度キャッシュフローがプラスに転じ、26年目には自己資金2000万円を回収したうえで、アパートの資産と家賃収入が残る

となります。

もちろん上記のシミュレーション通りに行く保証はありませんが、初期費用の額を増やしたことによって、キャッシュフローにかなり余裕がでたことが分かりますね。

2000万円の自己資金を用意できる人はそう多くはないと思いますが、上記は1億円のアパートのケースです。

もっと少額のアパートを自己資金比率高めで購入すれば、同様に初年度からキャッシュフローは黒字で推移させることが可能です。

アパート経営で収入はどれくらいを目指せる?

アパート経営で目指せる収入はある種無限大です。

健全なキャッシュフローを保ちながら安定した賃貸経営を続けられていれば、継続して銀行から融資を引くことができ、どんどん手持ちのアパートを増やしていくことも可能なので。

とはいえ、理想だけを話しても参考にならないかと思うので、分かりやすく年収1000万円を得るために必要な年間の家賃収入について考えてみます。

年間の家賃収入の内、

- ・借入金の返済比率 55%

- ・空室を想定したロス 10%

- ・諸経費 15%

- ・内部留保 10%

- ・給与 10%

とした場合、必要な年間の総家賃収入は1億円です。

1室の平均7万円の賃料を得る場合のアパートで考えれば、

1億円÷(7万円×12ヵ月)=約120室

の部屋数を保有している必要があります。

アパートの平均戸数を10室とすれば、12棟ものアパートを保有している必要があるわけです。

もちろん先ほどの前提条件をかえれば、もっと少ない部屋数・棟数でも1000万円は到達可能です。

法人化を検討するタイミング

アパート経営を複数にわたって行っていく際の疑問として、「いつ法人化すべきか」という点があります。

結論から言うと、年間の所得が1000万円を超えるあたりで法人化するといいでしょう。

理由は、個人で1000万円の所得に対して税金を払うよりも、法人で1000万円の所得に対して税金を払う方が税率が安いからです。

個人の所得の場合、所得額に応じて5%~45%もの税率が課されます。

法人の場合は、20%~33%程度の税率であるため、一定以上の所得を得ている場合は法人の方がメリットが大きいのです。

とはいえ、法人になるタイミングで設立の費用がかかったり、税理士等の外部の専門家に払う費用が発生します。

費用負担も加味したうえでメリットになる基準は1000万円を超えたあたりからと覚えておいてください。

おすすめアパート経営ブログ5選

アパート経営を始めて行く上で、様々な疑問や壁にぶつかることがあるはずです。

そんな時に、一足早く同じ悩みに直面した先輩大家さん達の体験談を参考にしましょう。

ここでは、有名なアパート経営大家さんが執筆しているおすすめのブログを5つ紹介しておきたいと思います。

ニシオカの不動産投資 ~大家歴16年間のノウハウ大公開~

25歳という若さで不動産投資を開始した、大家歴16年のキャリアをもつニシオカオサムさんのブログ。

1つ1つの記事が短く、読み切りやすい長さになっているので読みやすいんですよね。

また、不動産に関する商品等をすすめるわけではなく、あくまでも先輩大家として初心者の方の役に立つアドバイスを発信してくれています。

20代不動産投資から不動産王への道程

こちらも20代半ばで不動産投資を開始された、不動産投資家さんのブログ。

米国公認会計士に、1級のFPなどを持っている財務のプロフェッショナルでもあります。

Amazonでは本も出版されていて、Youtubeでの動画解説も実施されているんですよ。

吉祥寺の大家の日記

住みたい街ランキングで常にランキング上位に入る吉祥寺の大家さんのブログ。

計64戸もの物件を所有しているにも関わらず、すべて自主管理で取り組まれているというから驚きです。

宅建やFPの資格も保有されており、本格的な事業として取り組まれています。

夫がアパートほしいって言うもんで。

キャッチーなトップの画像が目を引く、「夫がアパートほしいって言うもんで」。

ブログを書いているのは、4人もの子供を持つ主婦大家のChiyoさん。

女性大家さんということもあって、ブログのデザインがきれいで、とても読みやすいですよ。

アパート投資ブログ|はじめてのアパート投資[入門編]

食品製造業の会社を営んでいるという、新潟県の大家さんのブログ。

会社経営の傍ら、3棟のアパートを経営も運営するという凄腕の大家さんです。

民泊のプラットフォームであるAirbnbの活用事例も紹介されていますよ!

アパート経営おすすめ不動産会社15選

続いて、アパート経営をする上でおすすめしたい、不動産会社を15社紹介します。

それぞれカンタンに説明をしていきますね。

アパート経営におすすめの会社No.1 シノケン

東証ジャズダックにも上場している、アパート経営の老舗シノケン。

全国の賃貸住宅の着工棟数は、なんと3年連続で日本1位に!

これまでに販売した棟数は5000を超えており、アパート経営においての実績は間違いなくトップクラスと言えるでしょう。

アパート経営におすすめの会社No.2 エイブル

全国の賃貸仲介で知らない人はいないであろうエイブル。

賃貸仲介で培ったノウハウをそのままアパート経営に活かせるため、入居者募集に関しての安心感は抜群です。

アパート経営におすすめの会社No.3 ヘーベルハウス

旭化成ホームズのアパート経営・土地活用部門にあたるのが、「へーベルハウス」です。

一括借り上げシステムや、60年に耐えられる躯体構造を持っている建物があるので、長期的に安心してアパート経営を行えます。

アパート経営におすすめの会社No.4 大和ハウス工業

全国的に賃貸住宅経営セミナーを実施している大和ハウス工業。

独自のサポート体制である「悠々サポート・DAPS」では、施設管理、経営、資産管理を総合的にサポートする仕組みもあります。

アパート経営におすすめの会社No.5 ESPRESSO

2018年2月に設立されたばかりの株式会社ESPRESSO。

ニューヨークのブルックリンをイメージしたコンセプトを持つESPRESSOのアパートは、さながらカフェのような内装で他のアパートと比べて明確な差別化ができます。

安易な賃料減額を実施せずに済む上に、差別化ができているがゆえに長期的な賃貸需要が望めるのです。

アパート経営におすすめの会社No.6 積水ハウス(シャーメゾン)

積水ハウスの賃貸住宅ブランドであるシャーメゾン。

これまで238万戸を超える家を作ってきた積水ハウスは、数多くの実績やノウハウを蓄積しています。

設計の段階で入居者ファーストの視点を重視しているため、長期的に入居者を募ることができるのです。

アパート経営におすすめの会社No.7 大東建託

中井貴一さんのCMでもおなじみなのが、大東建託です。

一般的に30年間の一括借り上げが多い中、大東建託は35年の長期にわたる空室保証を実施しています。

また「賃貸経営受託システム」では、建物の設計、施工、入居者管理、運営、リスク対応まで一括で対応を任せられるのも大きなメリットです。

アパート経営におすすめの会社No.8 アイケンジャパン

イメージキャラクターに郷ひろみさんが就任しているのが、アイケンジャパン。

アイケンジャパンは、空室率だけに着目してフリーレントで入居者を募ったり、安易に賃料を下げる経営に対して警鐘を鳴らしています。

新築時に設定した満室時の収益を100とした際の収益率を「収益稼働率」として、より実際のアパート経営に即した経営を実施しています。

アパート経営におすすめの会社No.9 東急リバブル

不動産売買仲介で、第3位の実績を誇る東急リバブル。

200社超の東急グループのネットワークを活かした入居者付けや、400社以上の提携法人に物件を紹介するなど、独自の入居者づけのルートを持っていることも魅力的です。

アパート経営におすすめの会社No.10 セレコーポレーション

首都圏に特化したアパート経営を実施している「セレコーポレーション」。

これまでに1500戸ほどのアパートを供給した実績を持っており、国土交通大臣の指定期間の認定・認証基準をクリアした高品質のアパートを低コストで提供しています。

アパート経営におすすめの会社No.11 MDI

「入居者様あっての賃貸経営」を掲げるMDI。

入居者が長く住み続けられるような設計を行っている上に、賃貸需要の高いエリアに絞って展開をしているため、高い入居率を誇っています。

30年一括借り上げシステムも導入しているので、空室保証が心配な人は検討してみるといいでしょう。

アパート経営におすすめの会社No.12 クラスト

本来であれば、賃料の数パーセントは管理費に消え、サブリースともなれば2割近い手数料がかかります。

それに比べて、無料で管理システムを提供しているのが、株式会社クラストです。

クラストは、建設部門と管理部門の両方を社内にもっており、別の収益源を確保することで管理費の無料化に成功しています。

アパート経営におすすめの会社No.13 フェイスネットワーク

世田谷区、目黒区、渋谷区の3つのエリアに特化した不動産投資事業を行っている「フェイスネットワーク」。

都心部の新築一棟にこだわった経営を掲げており、ワンストップでアパート経営をサポートする仕組みも作り上げています。

アパート経営におすすめの会社No.14 株式会社アミックス

建築にサブリース、リフォームやリノベーション等、総合的な土地活用コンサルティングを実施しているアミックス。

収益性の悪い不動産があれば、資産の組み換えを行うなど、長期的な視点で幅広いサービスを提供しています。

アパート経営におすすめの会社No.15 株式会社ワプル

平成4年に設立された、一級建築士事務所でもある株式会社ワプル。

防水事業、回収事業、土木事業、建築事業、不動産事業と幅広いビジネスを手掛けています。

管理会社として任せるだけでなく、リフォームやリノベーションとも一手に任せられるのは大きなメリットですね。

アパート経営における出口戦略

アパート経営をする上でもっとも大切なのは、「出口戦略」を見据えた上でビジネスを進めることです。

たとえ現状で十分な賃料収入を得ていたとしても、売却するまではその投資が成功したかどうかはわかりません。

もちろん、保有し続けた上でローンをすべて完済して自分の資産にし、累計のキャッシュフローをプラスにできていれば、1つ成功と呼べるでしょう。

しかし、少子高齢化に突入し需要が確実に右肩下がりになっていく今後の不動産市場において、家賃収入だけでローンの完済までこぎつけるケースはまれといえます。

ローン返済中であっても売却を検討し、総合的にかけたコスト以上のリターンが得られればそれも一つの成功です。

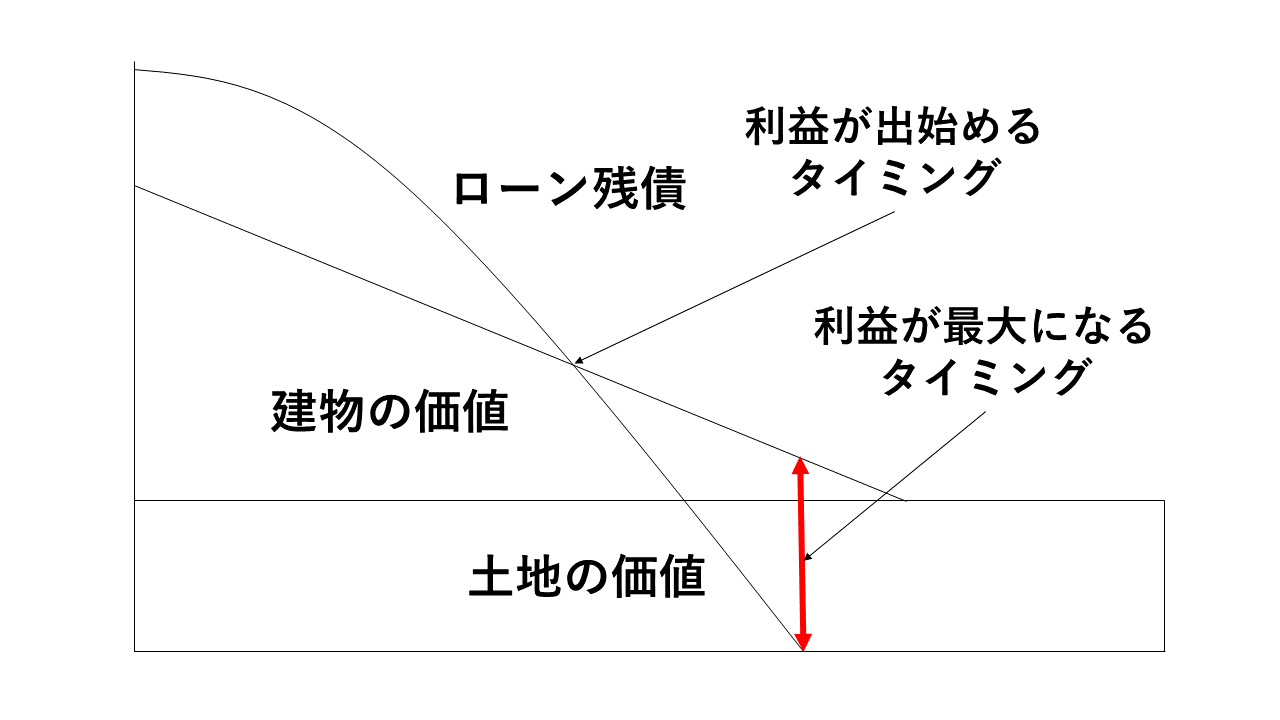

アパート経営における出口戦略の考え方の例

出口戦略をシンプルに言い換えれば、「総収入ー総支出」が最大になるタイミングを狙って売却することです。

長い間保有しておけば、家賃収入でローンを返済できるため、ローン残債は減っていきます。

しかしその分、建物の価値も築年数に応じて減少するのが普通です。

上記の図でいえば、「利益が出始めるタイミング」以降で売却をすれば、利益は出ます。

将来的に大きく賃料収入が下がる可能性があったり、建物価値が大きく減少する可能性があるのであれば、このタイミングで手放してしまうのも一つです。

「利益が最大になるタイミング」は、ローンの残債を完済したタイミングで、わずかに建物の価値が残っているため、売却による利益が最大になります。

もちろんローン完済後は家賃収入から経費を引いた額をそのまま収入にできるため、インカムゲインを考慮に入れた場合の利益が最大化するのはもう少し後のタイミングです。

ただ、長期的な賃料収入が見込めなかったり、経費の負担が増加してくるような場合は、建物価値が残っているタイミングで売却するのは一つの正しい戦略と言えるでしょう。

アパート経営のQ&A

最後に、アパート経営に関するQ&Aについて答えておきましょう。

アパート経営に役立つ資格は何かある?

アパート経営をする上で役に立つ資格としては、

- ・宅地建物取引士

- ・ファイナンシャルプランナー

- ・マンション管理士

- ・ホームインスペクター

等が挙げられます。

本来はお金を払って依頼をする専門的なサポートを自分で実施できれば、それだけで費用の削減につながります。

また、自分の頭で考えられるだけの知識を持っておけば、アパート経営をする上で大きなアドバンテージになりますよ。

アパート経営をするなら白色申告?青色申告?

青色申告を選択することをお勧めします。

以前白色申告は簡易的な収支計算でよいというメリットがありましたが、2014年以降帳簿の記帳や保管義務が生まれたため、得られるメリットはごくわずかになってしまいました。

青色申告を選択すれば、最大65万円の所得控除を受けられるため、節税のメリットを受けることができます。

アパート経営でよく聞くデッドクロスって何?

アパート経営におけるデッドクロスとは、「減価償却費」<「元金返済」の状態を指します。

減価償却費は、アパートの建物部分の購入費を耐用年数に分けて計上していく費用で、手元のお金を減らさずに帳簿上の利益を減らすことが可能です。

それに対し、銀行から借りているローンの元金返済は、手元のお金は減っているにも関わらず、帳簿上では費用に計上されません。

デッドクロスの状態になると、帳簿上の収支と比べて、手元のキャッシュが減っていく状態になります。

帳簿上は黒字になっているにもかかわらず、実際は赤字を垂れ流しており、自己破産するようなケースもあるのです。

アパートを経営する上で外国人を入居させるべき?

アパートに外国人の入居可にすることは、メリットもありデメリットもあります。

それぞれメリット・デメリットをまとめておくと、

外国人入居可にするメリット

外国人入居不可にする物件も多いため、空室を埋めやすくなります。

特に外国人が多く住むエリアであれば、空室のリスクを大きく減らすことのできる施策の一つになるでしょう。

外国人入居可にするデメリット

外国人と一括りにすることはできませんが、日本と違う文化や習慣で育ってきていることは事実です。

日本人なら当たり前と考えていることも、彼らにとっては当たり前ではないため、トラブルの原因になることもあります。

また、日本人と比べてルーズな側面もあるので、空室リスクが下がるか代わりに、家賃を滞納されるリスクは上がると考えておいた方がいいでしょう。

まとめ

これまで、アパート経営における重要なポイントについて詳しくお話をしてきました。

今回の記事を踏まえて抑えておいていただきたいポイントを3つにまとめると。

- アパート経営にはリスクがつきものだが、回避するための策も存在する

- 不動産会社の話を鵜呑みにせず、自分の頭でしっかりと考え、不動産事業を始める社長の気持ちで取り組む

- 出口戦略を決めておき、アパート経営が目的ではなく、リターンを得るための手段であることを忘れない

の3つです。

何のためにアパート経営をやるのか、本来の目的を叶えるための最適な手段は果たしてアパート経営なのか。

目的をしっかりと押さえたうえで、アパート経営を活用・利用する視点を忘れずに取り組んでみてください。

FOLLOW US!