promotion

売りたい人

売りたい人

マンションを買ったのはいいけれど、子供も大きくなってとても狭くなってきた・・・。

これを機に夢だった戸建てを購入しようか、無理してでも今のマンションに住み続けるべきか。

どうやって決めればいいだろう?

そういった方の疑問に答えていきます。

一生の住まいとしてマンションを購入したものの、一戸建てに住み替えたいと考える人は少なくありません。

しかし、憧れだけで行動するのは危険です。

住み替えのメリットとデメリットを理解し、損のないように行動すべきと言えるでしょう。

特に現在お住まいのマンションのローンが残っている場合は、ローンの清算とマンションの売却、一戸建て用のローンの組みなおし、一戸建ての購入と、しなくてはいけないことが山のようにあります。

各手続きをスムーズかつお得に進めていく方法も併せて解説しますので、一戸建てへの住み替えを検討している方はぜひご覧ください。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

マンションから戸建てに買い替える5つのメリット

住居を購入するのも売却するのも手間と時間がかかるイベントですので、いずれも決して気軽にできることではありません。

しかも、住み替えるためには「売却」と「購入」の両方を同時期にするわけですから、手間も時間も倍以上にかかってしまいます。

それでもマンションから一戸建てに住み替えるということは、それ相応のメリットがあるということに他なりません。

ここからは、マンションから戸建てに住み替える下記の5つのメリットを紹介します。

- 管理費・修繕積立金の支払いがなくなる

- 周囲への気遣いをしなくてもよくなる

- 庭や屋根を活用でき自由度が増す

- 居住スペースが広くなる

- 駐車場料金を払わなくていい

それぞれ説明していきましょう。

①管理費・修繕積立金の支払いがなくなる

分譲マンションに住んでいると、ローンの支払い以外にも毎月「管理費」や「修繕積立金」を請求されます。

マンションによっては、管理費と修繕積立金の合計が賃貸マンションの家賃と変わらない程度の高額になることもあり、分譲マンションを購入することで住居関連の支出が予想以上に増えてしまうということもあるでしょう。

しかし、一戸建てを購入すれば、管理費や修繕積立金を月々支払うことから解放されます。

10年後、20年後のリフォームに備えて各自でお金を貯めておく必要はありますが、毎月決まった金額を支払わなくても良くなりますので、家計が厳しい月に管理費を捻出するといった状況は回避できるのです。

関連記事→マンション売却時の管理費に関する疑問を一挙解決!清算方法や延滞時の対処法についても解説

②周囲への気遣いをしなくてもよくなる

マンションの壁や天井、床の向こうは、別の世帯が住んでいます。

どんなに防音に配慮された素材が使用されていても、夜間などの静かな時間帯は音が響きますし、特に音に敏感な方が上下左右に住んでいる場合は、通常以上の配慮が必要になります。

しかし、一戸建てなら音に関してそこまで神経質になることはありません。

上下に響くことは絶対にありませんし、余程隣家に密接しているのではない限り、左右の音の広がりも特に気にすることはないでしょう。

小さなお子さんがいるご家庭や日常的に楽器の演奏をするご家庭は、一戸建てに暮らすという選択肢を真剣に考える方が良いかもしれませんね。

③庭や屋根を活用でき自由度が増す

マンションでは庭や屋上を自由に使うことはできません。

最下階や最上階に住んでいる場合でも、マンションの規約で庭や屋上の利用方法を制限されますので、戸建て住宅のような自由度の高い使い方はほぼ不可能です。

「ガーデニングをしたい」「子どもと遊べる空間が欲しい」という希望がある方には、戸建て住宅への住み替えをおすすめします。

④居住スペースが広くなる

戸建て住宅は2階、3階と上に居住スペースを増やすことが可能ですので、マンションよりも広い居住スペースを確保しやすくなります。

マンションで床面積が100㎡を超える物件はあまり多くはありませんが、戸建てなら建売住宅でも100㎡を超える物件は多いですし、注文住宅ならさらに自由に床面積を増やすことが可能です。

国立研究開発法人産業総合技術研究所が公開している資料によりますと、一戸建ての平均延べ床面積は126.4㎡ですが、マンションなどの共同住宅の平均延べ床面積は47.6平米です。

ゆったりとした空間で住みたい方、家族が多く広い居住スペースを確保したい方も、戸建て住宅に住み替える方が良いでしょう。

⑤駐車場料金を払わなくていい

マンションに住んでいると、マンション内の駐車場ですら駐車代を支払わなくてはなりません。

また、ほとんどのマンションは1戸に1台も駐車スペースがありませんから、マンション内の駐車場を確保できなかった場合は近くにある月極駐車場を借りなくてはいけません。

地域にもよりますが、1ヶ月あたり2万円以上の駐車場代がかかることもあり、家計の大きな負担をなることもあります。

一方、戸建て住宅なら、建売住宅でも通常は1台以上の駐車スペースは確保されています。

注文住宅を選ぶなら、家庭で保有している車両台数に合わせて駐車スペースを作れますから、複数の自動車を停めても駐車場代はかかりません。

自動車を持っている方や現在の駐車場代が家計を圧迫している方は、戸建て住宅の方が良いと言えますね。

マンションから戸建てに住み替える3つのデメリット

マンションから戸建て住宅に住み替えることには、多数のメリットがあります。

居住スペースや駐車スペースを確保できることは嬉しいですし、生活音を気にせずに暮らせるのも嬉しいポイントです。

しかし一方でデメリットもあります。

ここからは戸建ての下記の3つのデメリットを紹介します。

- 維持管理が自己責任

- セキュリティ面での不安

- 高齢の家族は階段の上り下りが大変

それぞれ解説しましょう。

①維持管理が自己責任

マンションは管理組合が管理しますので、管理費と修繕積立金さえ毎月支払っておけば、適切なタイミングで適切に改修工事を実施することができます。

しかし、戸建て住宅の維持管理は自己責任です。

手入れをほとんどしない状態で放置すると、外観がみすぼらしくなってしまったり、水回りなどの設備が使えなくなってしまうこともあります。

こまめに手入れやメンテナンス、修繕ができない人は、管理組合に任せておける集合住宅に住む方が良いでしょう。

②セキュリティ面での不安

マンションの場合は、外部から不審者が侵入するルートがある程度限られます。

低層階にお住まいの場合はベランダもしっかりと施錠する必要がありますが、高層階にお住まいなら玄関さえ施錠しておけば泥棒が入る不安はほとんどありません。

また、マンションによっては日中あるいは24時間体制で管理人や受付が常駐していることやオートロック方式で外部からの侵入を制限していることも多く、一人暮らし世帯や女性と子どもだけの世帯も比較的安心して暮らせます。

一方、一戸建ては常にセキュリティ面の不安にさらされます。

民間のセキュリティサービスに登録することもできますが、毎月決して安くはない費用がかかりますし、トラブルが起こったときに瞬時に駆けつけてくれるわけでもありません。

セキュリティ面での安心を得たいときは、マンションの方が良いというケースも多いのです。

③高齢の家族は階段の上り下りが大変

最近、平屋住宅の人気が高まっていますが、敷地面積があまり広くない場合や住居スペースを広く確保したい場合は、やはり2階建て以上の住宅を建てることになりますよね。

しかし、家族の中に足腰に問題がある方や高齢の方、小さなお子さんがいる場合は、階段のある生活は少し大変かもしれません。

上の階に移動するのも大変ですが、不注意で事故が起こることもあるでしょう。

一方、マンションなら基本的には階段もありませんし、バリアフリーの住宅なら段差もほとんどありません。

上下の移動はエレベーターを使いますから、足腰が弱い方も不便を感じずに暮らせます。

高齢の方や関節を痛めている方、小さなお子さんがいるご家庭は、マンションの方が適しているかもしれません。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

マンション売却時にはローンを一括返済して抵当権を外す必要があります

メリットとデメリットを考慮した結果、「やっぱり戸建て住宅に住み替えよう」という決意を固めたのなら、まずは現在お住まいのマンションの売却に着手しなくてはいけません。

住み替えを考えている多くの人は、今住んでいるマンションの住宅ローンがまだ残っているはずです。

住宅ローンが残っているマンションは、売却時に一括でローンを返済しなければいけません。

まずは現在のローン残債を確認し、マンションがいくらで売れそうかを、不動産業者に見積もってもらいましょう。

見積もり額がローン残債よりも高いならば、ローンを一括返済して抵当権を無事に外すことができます。

見積もり額がローン残債よりも低い場合は、払いきれないローンを自己資金等で補填する必要があるので注意しましょう。

自己資金で補填できない場合は、住み替えローンを使って差額を支払うことも可能です

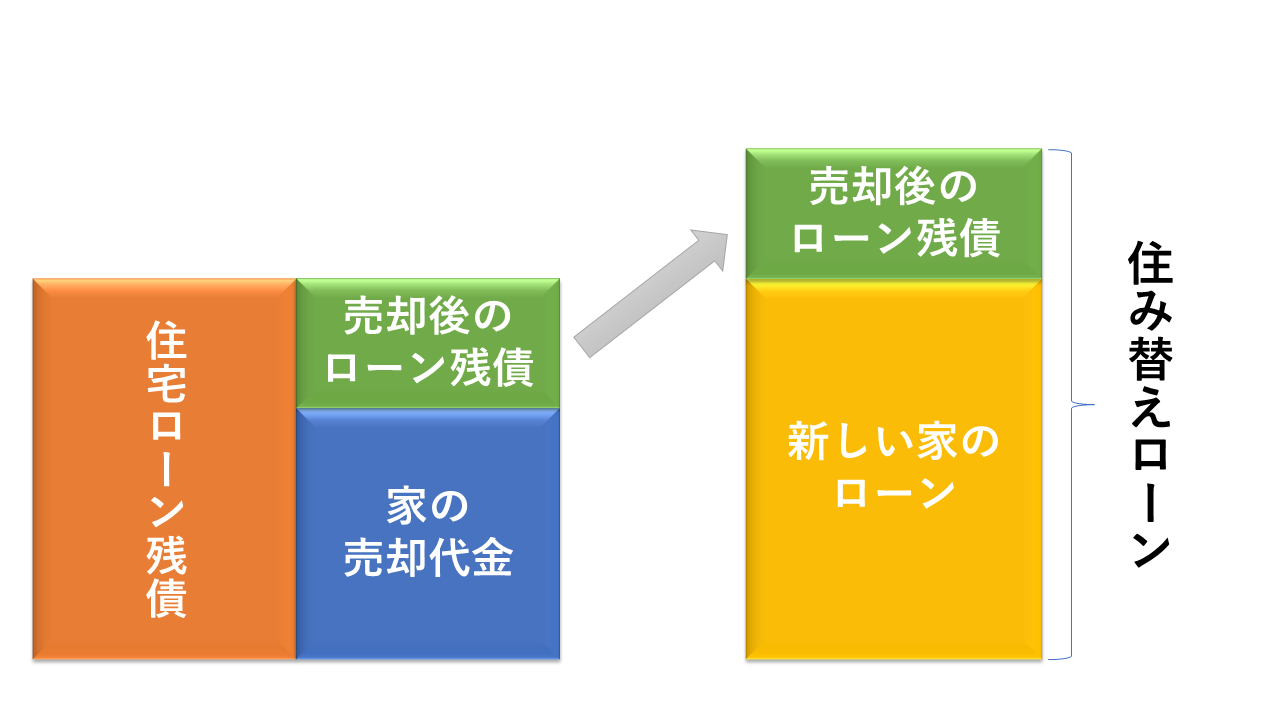

マンションローンの残高とマンションの売却価格の差が大きすぎ、自己資金で補填できないときは、金融機関の「住み替えローン」を利用することができます。

住み替えローンは、新しく購入する住宅の費用と現在住んでいる住宅の借入残額を一括返済するための費用を合わせて借りるためのローンです。

住み替えローンを活用することで無事に今の家のローンを完済することができるのですが、当然借り入れ額が大きくなるため返済の負担も大きくなります。

住み替えローンについては、下記の記事で詳しく解説しているので、ぜひ参考にしてみてください。

関連記事→住み替えローンは諸刃の剣?メリットやデメリットをプロが解説!

スポンサードリンク

住み替え(買い替え)ローンの融資基準は?

住宅ローンと比べると耳慣れない「住み替えローン」。

すべての金融機関で提供しているわけではないため、まずは住み替えローンを実施している金融機関を探すことから始めましょう。

都市銀行の中では、三井住友銀行とみずほ銀行、りそな銀行が住み替え専門のローンを提供しています。

メインバンクで住み替え用のローンを契約したい方は、一度、相談してみてください。

なお、いずれの住み替えローンも、「現在の住居の築年数」や「ローンの不足分に充当する上限額」などの細かな条件が決まっています。

申し込む前にかならず融資担当者と相談し、ご自身のケースに合うのかどうか検討してください。

参考:

住み替えローンの借り入れは通常の住宅ローンより難しい

住宅ローンは、住宅を担保に資金を借り入れるローンです。

しかし、住み替えローンは、現在の住宅ローンを清算する資金と新たな住宅を購入する資金の両方を貸し出すローンです。

担保(新たな住宅)以上のお金を貸すということになりますので、慎重な審査が行われることは想像に難くないでしょう。

少なくとも現在の住宅ローンを清算する資金に関しては、契約者本人の信用によって融資が決定されます。

ローン返済やクレジットカードの支払いを滞納した過去がある場合は、審査通過は非常に厳しくなると言えるでしょう。

「借入可能額=借り入れるべき金額」ではない

審査結果によっては、必要な金額以上の融資を受けられることもあるでしょう。

新しい住宅が5,000万円、現在の住宅ローンを一括返済する際に不足する資金が500万円で5,500万円のローンが必要なのに、借り換えローン審査を受けると「7,000万円のご融資が可能です」といった結果が出ることもあるのです。

しかし、借入可能だからといって全額を借りてしまうと、抱える借金を増やしてしまうことになりますので、返済に行き詰まることがないように必要な金額だけを借りるようにしましょう。

できるだけ高値で売却して、住み替えローンの借り入れ額を減らすことが重要

住み替えローンで借り入れる金額はできるだけ少額に抑えたいものです。

数百万、数千万円の金額ばかり見ていると、ローン借入額が10万円、20万円増えても大差ないような気持ちになるかもしれません。

しかし、借入額が10万円増えるということはローン返済額が10万円以上(利息が加算されるため)増えるということですし、毎月の返済額を一定にするなら返済期間が延びることでもあるのです。

少しでも借入額を減らせるように、現在お住まいのマンションを1円でも高額で売却するようにしてください。

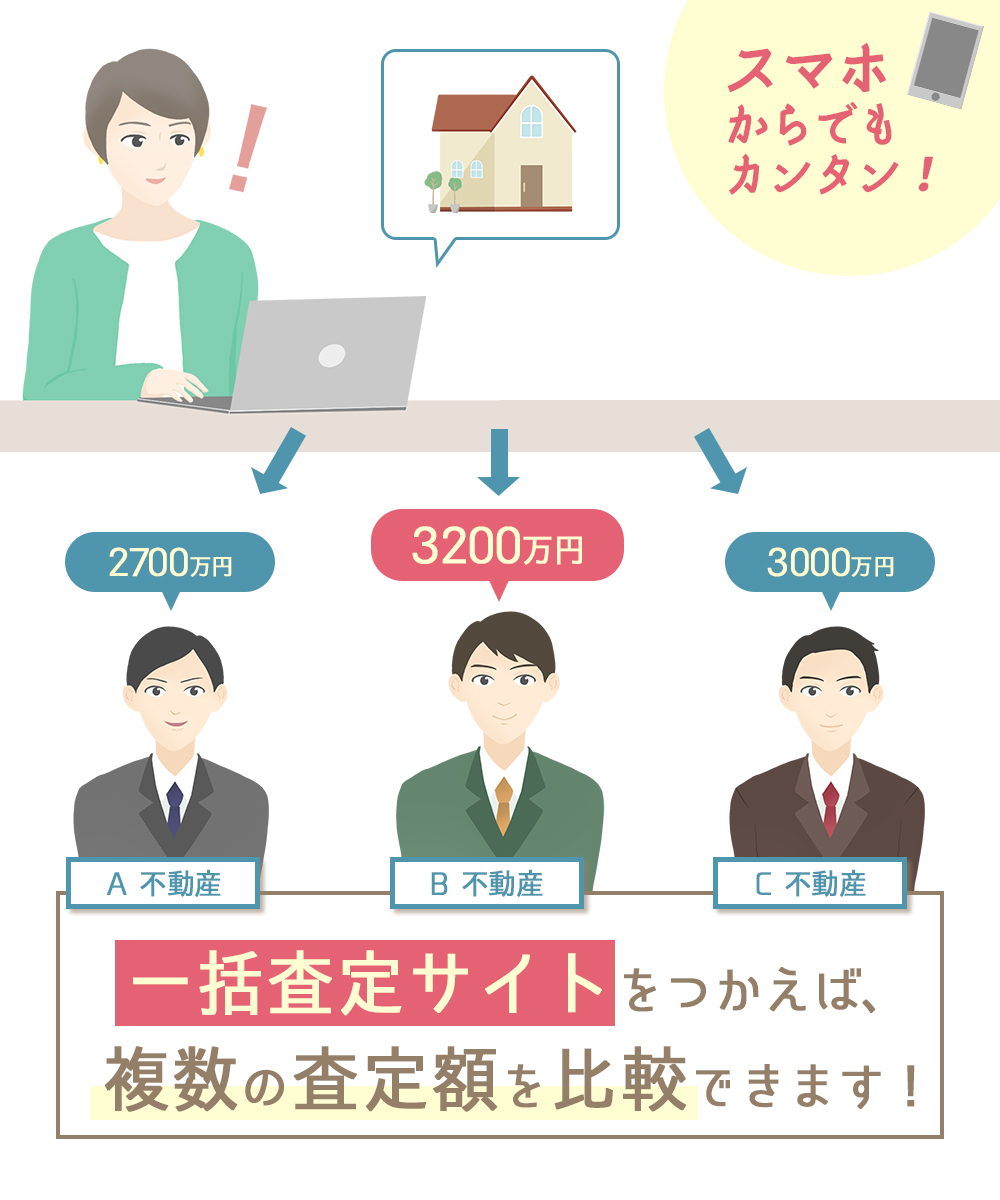

高値でマンションを売却したいなら複数の不動産会社を比較することが大切

マンションを高値で売却するために一番大切なポイントは、複数の不動産会社に査定を依頼し、査定額を比較した上で不動産会社を選ぶことです。

不動産会社はそれぞれ独自の査定基準を持っており、会社によって300~500万円ほど査定額に差が出る場合があります。

A社で「2,500万円」という値がつけられても、B社では「3,000万円」と高額に評価してもらえることもあるので、1社だけの査定額を鵜呑みにするのは危険です。

適当に売却する業者を選んでしまうのではなく、複数の不動産会社を比較したうえで、高額評価してくれる業者を選ぶようにしましょう。

不動産一括査定サイトを活用すれば、手間なく比較・検討できる

住み替えのときは、色々と忙しくなるものです。

新しい戸建て住宅の購入にも時間がかかりますし、引っ越しの準備なども手間と準備がかかります。

その中で複数の不動産業者に査定を依頼するのは、時間的にも手間的にも負担が大きいはず。

インターネットで申し込める不動産一括見積もりサイトを利用すれば、1社に見積もりを問い合わせるのと同じ手間で複数の業者に見積もりを問い合わせることが可能です。

スマートフォンやPCから、無料で利用ができるので、住み替えを始めようとしている人はぜひ参考にしてみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを紹介!【総まとめ】

住み替えは「売り」と「買い」を同時期に終わらせることが理想

理想を言えば、マンションの売却と戸建て住宅への引っ越しを同時期に終わらせたいものです。

売却と購入の期間が長く空いてしまうと、空いた期間でそれぞれ費用が掛かってきます。

ここでは、売りが早い場合にかかってくる費用と、買いが早い場合にかかってくる費用について紹介します。

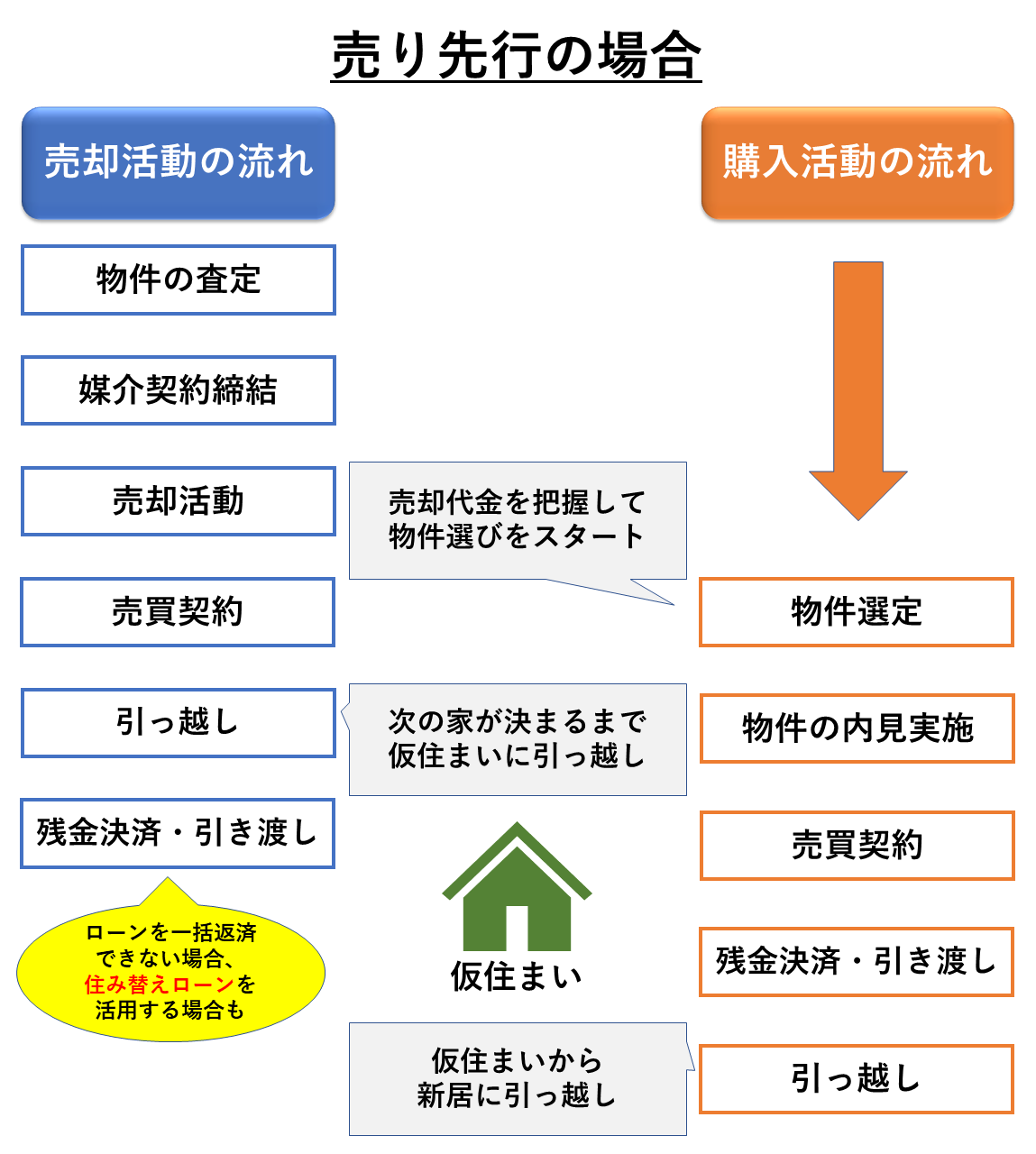

「売り」が早いと仮住まいの家賃や引っ越し費用が掛かる

マンションを売却してから戸建て住宅に入居するまでに時間が空くと、マンションと戸建て住宅の間に「仮住まい」を挟まなくてはならなくなります。

少なくとも2回の引っ越しをしますので、引っ越し代が2倍になるだけでなく、手間や労力も2倍になります。

仮住まいが狭いときは、トランクルームなどを借りて家財を保管することになりますから、仮住まいの家賃に加えてトランクルーム使用料も加算されるでしょう。

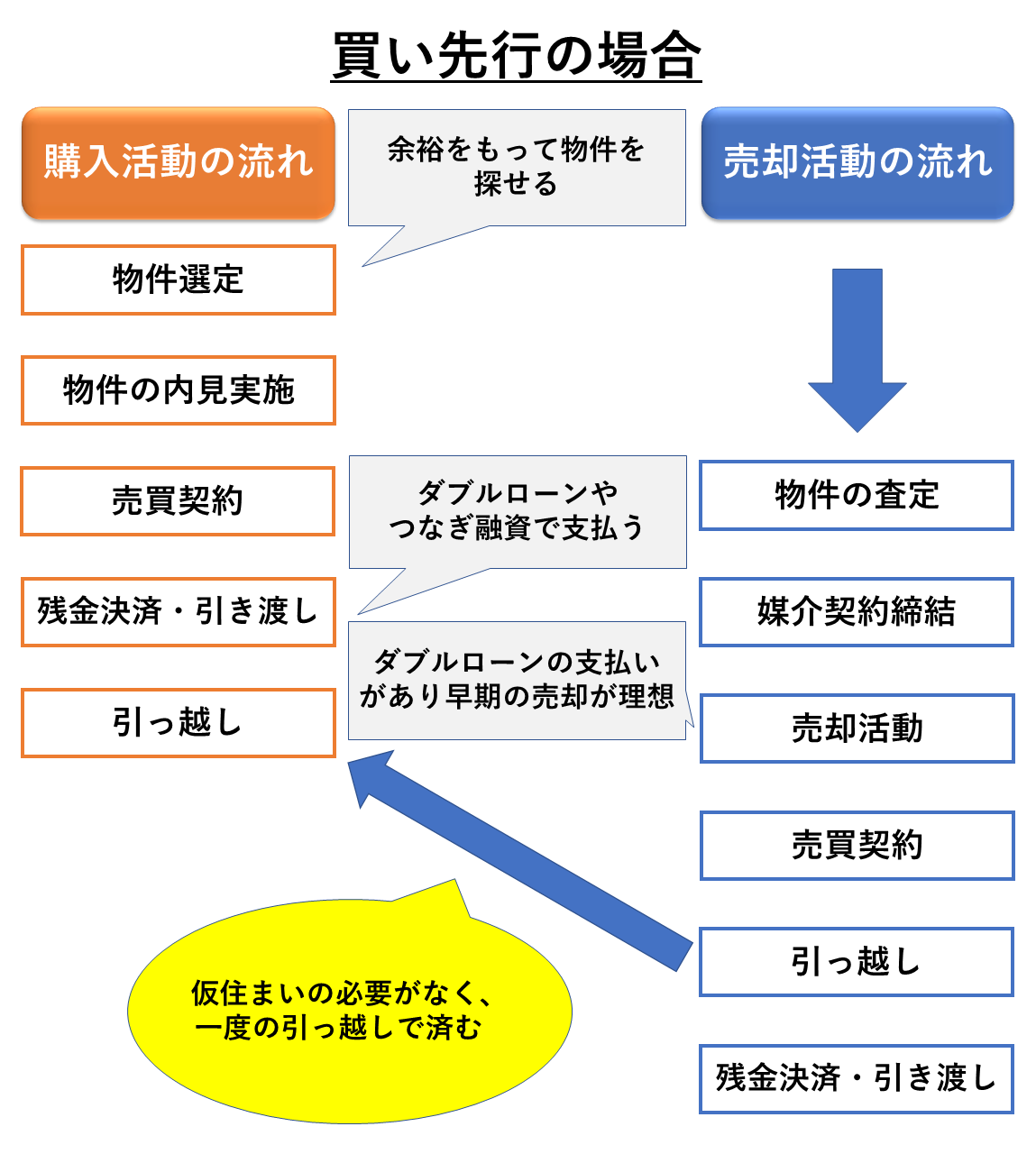

「買い」が早いとダブルローンの返済に苦しむことに

マンションの売却が決まる前に戸建て住宅を購入してしまうと、ゆっくりと新居の内装や外構に時間をかけられるというメリットはありますが、ダブルローンの返済がのしかかるというデメリットもあります。

一時的なものとはいえ、住宅ローンを2つも支払うのは、家計が厳しくなるだけでなく貯蓄を大幅に減らす要因ともなりかねません。

住み替えは「売り先行」で購入活動も同時に進める

筆者のおすすめは、「売り先行でスタートしながら同時並行で購入活動も始めていく」方法です。

売却と購入では、売却の方が不確実性が高く、待ちの姿勢になります。

購入の場合は、自分の条件にあった家が使えれば、すぐにでも購入できるので比較調整がしやすいです。

また、売却と購入のタイミングを合わせるコツの一つが、「売却と購入を同じ不動産会社に依頼すること」です。

不動産会社側も住み替えのことを把握していますから、売却と購入のタイミングを調整する際に、話が早いので。

まとめ

住居スペースや駐車スペース、所有者としての満足感などを考え合わせると一戸建てを選ぶ方も多いでしょう。

しかし、住み替えるときには資金の問題がどうしても発生してしまいます。

無理なく生活を楽しみながら住み替えできるように、住み替え資金を準備したり、こまめにマンションの売却価格をチェックしたりすることは大切なことです。

マンションと戸建て住宅のそれぞれのメリットとデメリットを吟味し、本当に満足できる住宅を満足できる状態で住むために時間的にゆとりを持って住み替え活動をしていきましょう。

FOLLOW US!