promotion

マンションを購入した人

マンションを購入した人

マンションを購入して5年ほど経つけれど、住宅ローンの返済がかなりきつい・・・。

将来的に収入が増える見込みもないし、子供の学費の負担も増えていくのにどうすればいいだろう?

そういった方に向けて記事を書いていきます。

家族の夢が詰まったマイホームを購入したはいいけど、住宅ローンの返済がきつくて困っているという人は少なくありません。

住宅ローンの返済に困っている人に共通していることは、収入に対して住宅ローンの借入金額が多すぎることです。

既にローン返済に行き詰まりそうな人も多いことでしょう。

そこで今回は、住宅ローンの妥当な返済額や返済がきついと感じた時の対処法について紹介しています。

現状で住宅ローンの返済に困っている人はもちろん、これからいくらの住宅ローンを借り入れるか悩んでいる人も、ぜひ参考にしてください。

もくじ

年収と妥当な住宅ローン返済額の関係性

マンションを買いたい人

マイホーム関連の雑誌を見たら、年収の7倍以上借りることができると書いてあった!

一生に一度のマイホームだから目一杯ローンを借りてこだわりを詰め込みたい!

日常の買い物では細かくコストカットをする人でも、マイホームのための住宅ローンとなると、できる限り多くの金額借りようとする人は多いです。

しかし、銀行が融資をいくらまで実施するかの判断は、あなたの生活や今後の将来性をすべて踏まえた上で行われるわけではありません。

融資可能額の限度まで借り入れをしてしまうと、人によっては返済が行き詰ってしまうケースがあります。

融資可能額は一旦横に置き、あなたの家族の現状と将来を見据えた上で、現実的に返済可能な額を考えることが大切です。

借りられる金額=借りるべき金額ではない

住宅ローンで借りられる金額を目一杯借りてしまうと、あとで大変な目に遭う可能性がありますので注意してください。

たとえば、金融機関の住宅ローンシミュレーションなどで借入可能額を算出すると、大抵高額な金額が表示されます。

フラット35のシミュレーションでも、年収400万円で金利1.2%であれば借入可能額は3,999万円という結果が出ます。

しかし、実際に金利1.2%で3,999万円の住宅ローンを利用した場合、毎月返済額は約11万6,000円です。

年収400万円の1ヶ月あたりの収入は約33万円(ボーナスなしの場合)になり、そこから税金を差し引かれるため、手取り収入は約25万円あたりでしょう。

そこから11万6,000円ものローン返済をすると、残り14万円〜16万円程度で生活をすることなります。

食費、携帯代、雑費、交際費、車のローン、駐車場代、教育費、マンションであれば管理費や修繕積立金、毎年支払う固定資産税や都市計画税など、他にもたくさんの支出があります。

共働きで配偶者に多くの収入があればいいですが、配偶者の収入がないorあっても僅かといったケースでは、ローン返済が大変厳しくなるでしょう。

もちろん、実際は返済負担率や仕事の状況などを見たうえで審査されるため、年収400万円で約4,000万円もの借入れができない可能性もありますが、年収の10倍近いローンは極めて危険です。

悲観的に考えた計画でも返済できる金額にすることが大切

また、年収の6〜7倍近いローンでも厳しい可能性があります。

30年以上ものローン返済をしていく中で、転職して収入が減るかもしれませんし、現在の会社でボーナスがカットされるかもしれません。

つい先日、経団連の会長やTOYOTAの社長が、「終身雇用は難しい局面に入ってきた」と発表し、話題を呼びました。

現在は過去最低の金利水準ですが、将来的に金利が上昇して返済額が大幅に上昇する可能性だってあります。

転職等による収入減、子どもの教育費や金利上昇等による支出増などが実際に起きたとしても、無理なくローン返済できる借入金額に抑えるのが理想です。

「5,000万円まで借りられる!」など、自分が借りられる金額をそのまま借りてしまうと、何らかのリスクが生じた際に返済が滞ってしまう恐れがあるため十分注意してください。

返済負担率の目安は「20~25%以内」

住宅ローンの借り入れを行う場合の目安になるのが、返済負担率です。

返済負担率とは、「年収に対して年間でいくらの住宅ローンを返済しているか」を%に直したもの。

1,000万円の年収があって、年間で250万(月額約21万円)の返済をしているのであれば、返済負担率は25%です。

フラット35で借り入れを行う場合の基準は、

| 年収400万円未満 | 返済負担率30%以内 |

| 年収400万円以上 | 返済負担率35%以内 |

となっています。

上記を見てもらえばわかる通り、年収の多寡に応じて適切な返済負担率は変わってきます。

また、上記の割合は上限なので、返済負担率は20%〜25%程度に収めることをおすすめします。

返済負担率を25%と仮定した場合の、年収別の月額返済額は以下の通りです。

| 年収 | 毎月の返済額(返済負担率25%) |

| 年収300万円 | 6万2500円 |

| 年収400万円 | 8万3333円 |

| 年収500万円 | 10万4166円 |

| 年収600万円 | 12万5000円 |

| 年収700万円 | 14万5833円 |

| 年収800万円 | 16万6666円 |

| 年収900万円 | 18万7500円 |

| 年収1000万円 | 20万8333円 |

ローン返済額を考える際の一つの目安にしてください。

スポンサードリンク

住宅ローンを組む前に知っておきたい3つの金利の違いとメリット・デメリット

住宅ローンの金利は、

- 全期間固定金利型

- 固定金利期間選択型

- 変動金利型

の3つのタイプがあります。

それぞれの金利タイプでメリット・デメリットが異なりますので、自分に合った金利タイプを選択することが大事です。

3つのタイプのメリット・デメリットについて紹介していきます。

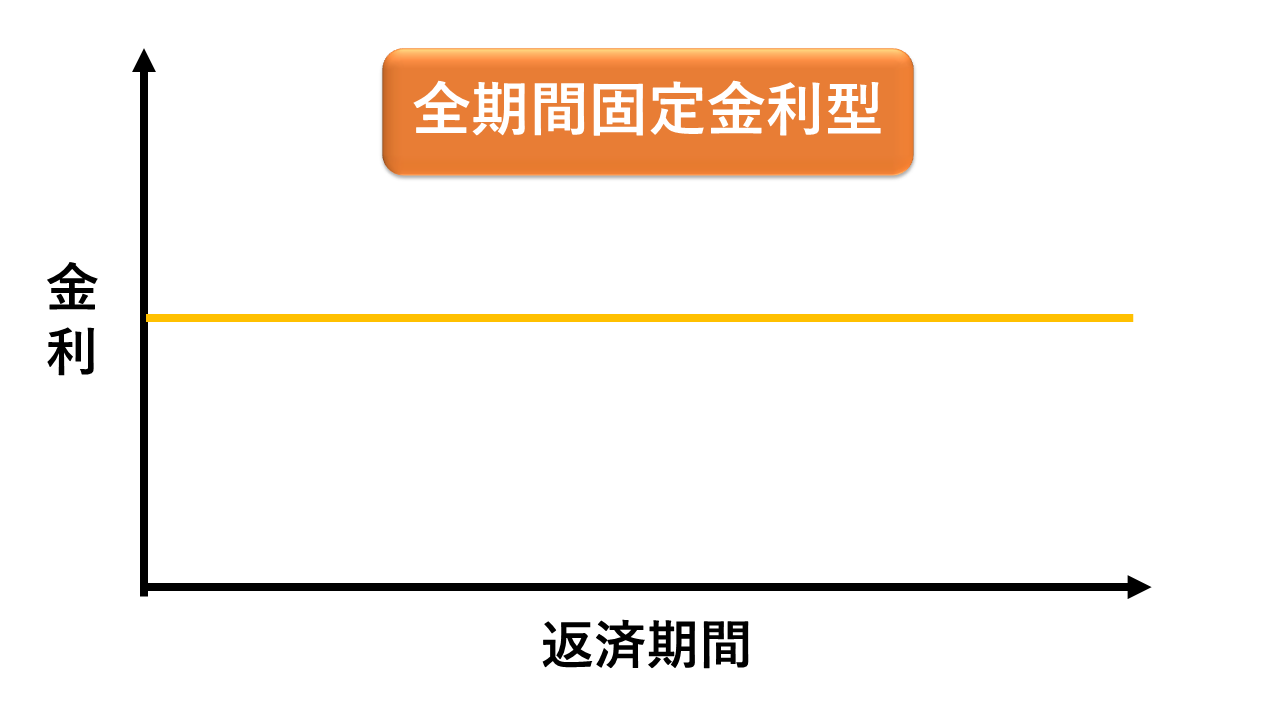

①全期間固定金利型のメリット・デメリット

全期間固定タイプは、名前のとおり、住宅ローンの融資期間すべて金利が固定されているのが特徴です。

代表的なものがフラット35であり、ローンを借りる時点で完済までの見通しを立てることができます。

まずは、全期間固定タイプの主なメリット・デメリットについて見ていきましょう。

メリット1:返済開始から完済まで金利・返済額が変わらない

全期間固定の金利タイプのメリットは、完済まで金利・返済額が一定で変わらないことです。

多くの人が35年の返済期間で住宅ローンを利用しますが、返済期間が非常に長いため、先々の返済額がわかっていないと不安になってしまいます。

5年後、10年後、20年後など、返済金額が高くなってしまっては大変です。

固定金利期間選択タイプや変動金利タイプの場合だと、金利上昇リスクがあるため、将来、返済額が高くなる可能性があります。

しかし、全期間固定の金利タイプであれば、返済期間が何年であっても返済開始から完済するまで金利が一定です。

「金利が上昇したらどうしよう」という不安を感じることなく、返済をしていけます。

最初から最後まで常に金利・返済額が一定なのが全期間固定金利タイプのメリットです。

メリット2:返済額が一定のため返済計画が立てやすい

全期間固定金利タイプは、完済まで返済額が一定のため返済計画が立てやすいのがメリットです。

固定金利期間選択タイプや変動金利タイプの場合は、返済額が高くなる可能性があるため、将来の返済計画や家計の資金計画を立てるのが難しいです。

全期間固定の金利タイプであれば、金利・返済額が完済まで一定なので、返済計画や資金計画が立てやすくなります。

毎月のローン返済費用が固定化されているため、貯蓄や交際費、将来のリフォーム・修繕費用の積立金など、他の費用も計画的に使用・貯めていくことが可能です。

支出のメインになる住宅ローン返済額が将来にわたり確定しているため、資金計画を具体的に立てることができます。

デメリット1:適用金利が固定金利選択型や変動金利より高い

全期間固定金利タイプのデメリットは、適用金利が高いことです。

最初の時点で完済までの金利・返済額が確定して見通しが立てやすい反面、固定金利期間選択タイプや変動金利タイプよりも高い金利が適用されてしまいます。

たとえば、楽天銀行の全期間固定金利タイプのフラット35S(21年以上〜35年以下、団信あり)の金利は1.02%ですが、変動金利タイプは0.527%です。

適用金利が高く設定されているため、当初の返済額は固定金利選択型や変動金利型に比べて高くなります。

そのため、住宅ローンを利用する際にシミュレーションをする場合も、全期間固定金利タイプでの試算がもっとも負担が大きく見えます。

デメリット2:金利が上昇しなければ支払いすぎになってしまう

全期間固定金利タイプは、完済まで金利・返済額が一定なため、固定金利期間選択や変動金利に比べて当初の金利は高めです。

そのため、市場金利が低金利のままであれば、固定金利期間選択や変動金利よりも多くのお金を払うことになってしまいます。

市場金利が上昇をした場合は全期間固定の恩恵を受けられますが、金利がほとんど変わらない場合は、余計に利息がかかるため注意が必要です。

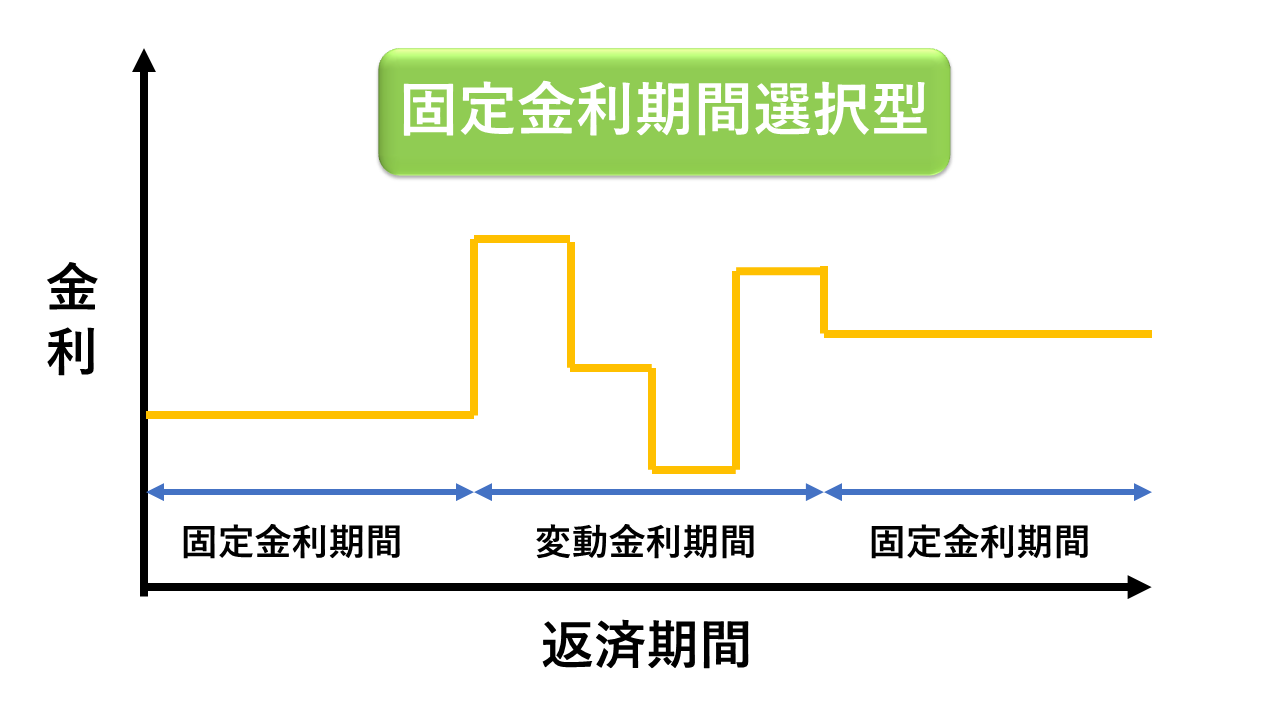

②固定金利期間選択のメリット・デメリット

固定金利期間選択タイプは、全期間固定金利と変動金利の中間に位置する金利タイプです。

希望の固定期間を選択でき、選択した期間中は金利・返済額は変わりません。

ここでは、固定金利期間選択のメリット・デメリットについて見ていきましょう。

メリット1:3年固定、5年固定など固定期間を選べる

固定金利期間選択タイプのメリットは、固定期間を選択できる点です。

金融機関にもよりますが、3年、5年、10年、20年など、希望の期間を選択できます。

全期間固定金利よりも柔軟性が高く、資金計画やライフスタイルに合った期間を選択することが可能です。

一般的に固定期間が短い方が当初金利は低く、期間が長い場合は金利も高めになります。

メリット2:変動金利に切り替えもできる

固定金利期間選択は、選択した固定期間が終了すると、再度固定期間の中から選択もできれば、変動金利に切り替えることもできます。

変動金利であれば、他の金利タイプよりも当面の金利を低く抑えることが可能です。

固定金利期間選択・変動金利どちらも特徴が異なりますが、変更できる選択の幅が広いのはメリットになります。

デメリット1:変動金利のように1.25倍ルールがない

固定金利期間選択タイプのデメリットは、変動金利のように1.25倍ルールがないことです。

1.25倍ルールとは、変動金利が5年に1度返済額の見直しをする際に、どれだけ金利が上昇をしていても、最大で見直し前の1.25倍までしか返済額が高くならないというものです。

大幅に金利上昇している場合でも、極端に返済額が高くなることを防げます。

固定金利期間選択タイプの場合は、1.25倍ルールがないため、金利が急激に上昇をすると新たに固定期間を選択する際に返済額が大幅に高くなってしまいます。

デメリット2:将来の返済計画・資金計画を立てにくい

固定金利期間選択は、全期間固定のように完済まで金利が一定なわけではありません。

そのため、選択した固定期間中はいいですが、その後の返済金額はそのときになってみなければわかりません。

変動金利同様、将来の返済計画・資金計画を立てにくい点がデメリットです。

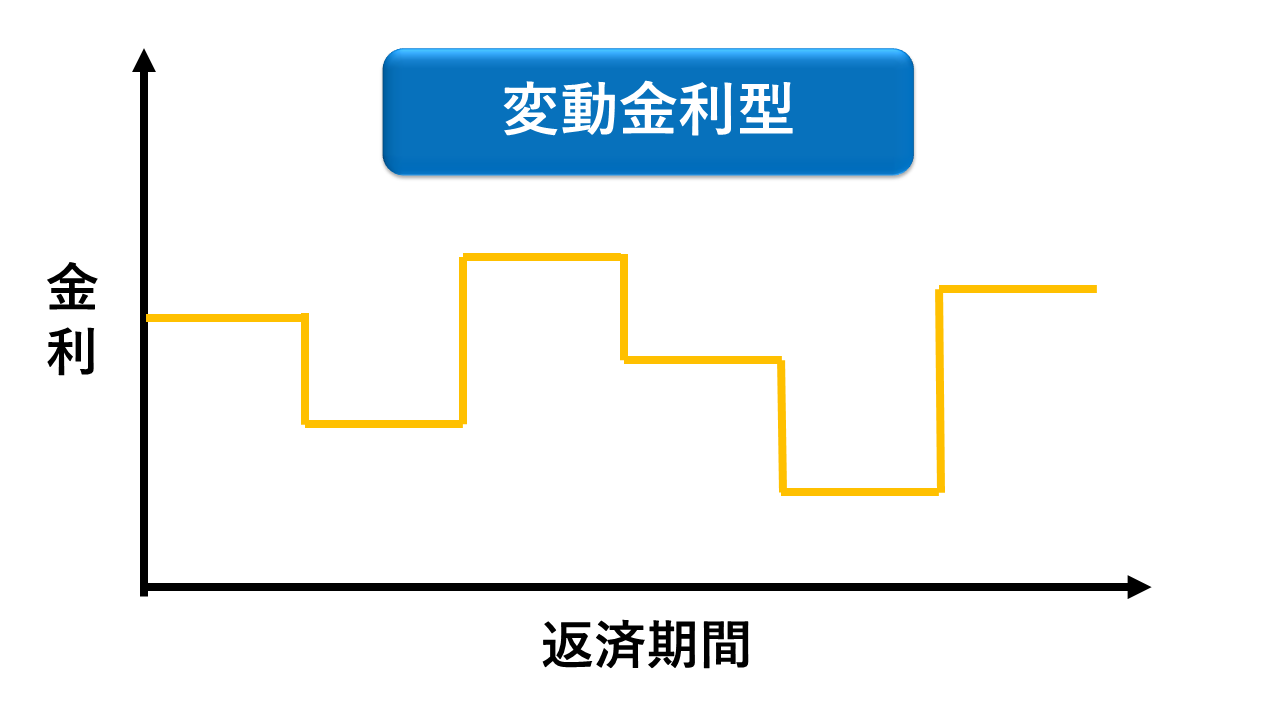

③全期間変動のメリット・デメリット

変動金利は、金利が市場に合わせて変動するのが特徴です。

そのため、現時点で想定される返済額と将来の返済金額に差がある可能性があります。

変動金利の主なメリット・デメリットを把握することで、固定金利との比較がしやすくなるため参考にしてください。

メリット1:固定金利よりも当初金利が低い

変動金利のメリットは、全期間固定や固定金利期間選択よりも当初金利が低いことです。

そのため、固定金利よりも安い返済額を実現できます。

金融機関にもよりますが、固定金利タイプよりも0.5%前後は低いです。

たとえば、3,000万円のローンを固定金利1.5%で利用した場合の毎月返済額は9万1,855円ですが、変動金利1.0%の毎月返済額の場合は8万4,685円となり、約7,500円も安くなります。

当初の返済額が安くなるため返済比率を下げることができ、住宅ローンの審査も通りやすくなる可能性があります。

メリット2:金利が上昇しなければ低金利を享受できる

変動金利は、市場金利が上昇すれば適用金利も上がってしまいますが、市場金利が上昇しなければずっと低金利を享受できるメリットがあります。

現在のような低金利が将来にわたり続く場合は、固定金利よりも少ない利息で済みます。

デメリット1:金利上昇リスクがある

変動金利のデメリットの1つは、金利上昇リスクがあることです。

半年ごとに金利が見直しされるようになっているため、市場金利が上昇をすれば返済額が高くなってしまいます。

一応、「5年ルール」と呼ばれる仕組みがあり、返済額は5年間据え置かれるようになっていますが、金利が上昇し続ければ5年ごとに返済負担は大きくなっていきます。(見直し前の1.25倍まで)

当初は約8万5,000円の返済額だったとしても、5年後には9万5,000円、また次の5年後には11万円など、どんどん高くなってしまい、返済が厳しく家計が火の車になる恐れもあるため注意が必要です。

今後も低金利が続く場合は魅力的な変動金利ですが、金利が上昇をすると非常にリスキーな金利タイプとなってしまいます。

デメリット2:返済計画が立てにくい

変動金利は、将来、金利上昇リスクがあり、当初の返済金額から変わる可能性があるため返済計画を立てにくいのがデメリットです。

当初返済金額が若干安くなるかもしれませんし、高くなるかもしれません。

5年後以降の返済額がわからないため、将来にわたる長期の返済計画、資金計画が立てにくいです。

将来に向けてのリフォーム・修繕費用などの積み立て計画も狂ってしまう可能性があります。

デメリット3:未払い利息の発生リスク

変動金利は1.25倍ルールがあるため、5年以内にどれだけ金利が上昇をしても返済額は見直し前の1.25倍までしか高くなりません。

しかし、それでも金利が上昇を続ける可能性があります。

その場合は、毎月の返済額より利息が多くなってしまい、どれだけ返済をしても元金が減らず、未払い利息がどんどん増えていく現象が起きてしまいます。

よほど急激に金利が上昇しない限りは、このような未払い利息が発生することはありませんが、こういったリスクがあることも理解しておくことが大事です。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

住宅ローンがきついと感じた場合の4つの対処法

住宅ローンは、金利上昇や収入減などによって返済期間途中できつく感じる可能性もあります。

十分に余裕のある水準で利用している人はいいですが、最初から目一杯借入れしている人は注意が必要です。

もし、住宅ローンの返済がきついと感じた場合は、次の4つの対処法を検討してください。

- 固定費の見直し

- 金利の見直し

- 収入を増やす努力をする

- 金融機関への相談

これらの対処法を知っておくことで、スピーディーに状況を改善できる可能性があります。

それでは、1つ目の対処法から見ていきましょう。

1.固定費の見直し

住宅ローンの返済がきついと感じた場合の対処法の1つが、固定費を見直しすることです。

なぜなら、住宅ローンの返済負担が大きいのではなく、他の出費のせいで家計が厳しい可能性があるためです。

水道光熱費や携帯代、インターネット料金、車のローン、生命保険料、駐車場代など、毎月支払っている固定費を見直せば、コストを削減できるかもしれません。

たとえば、住宅ローンには、契約者が死亡・高度障害状態になった場合にローン残高が0円になる団体信用生命保険が付帯しているため、生命保険料の見直しが可能です。

また、携帯を格安SIMに変更するなど、あたりまえのように支払いをしているものも、契約先を見直しすることで負担を削減できる可能性があります。

住宅ローン以外のコストを削減できれば家計に余裕ができるため、住宅ローンの返済がきついと感じなくなるはずです。

2.金利の見直し

住宅ローンの返済がきついと感じた場合は、金利の見直しをすることで状況が改善される可能性があります。

住宅ローンは、現在のローンよりも条件が有利なローンへ借り換えをすることが可能です。

住宅ローンは借入金額が高く返済期間が長いため、金利が少し違うだけでも返済額は大きく変わります。

たとえば、3,000万円の住宅ローンを固定金利2%で借りた場合は毎月返済額が9万9,378円ですが、0.5%低い1.5%で借りた場合は9万1,855円で約7,500円も安くなります。

金利が低い住宅ローンに借り換えができれば、毎月の返済負担を軽減することが可能です。

借り換えには審査を受ける必要や諸費用などのコストがかかりますが、これらを差し引いてもメリットが大きい場合は、借り換えを検討してみるといいでしょう。

3.収入を増やす努力をする

住宅ローンの返済がきつくなった場合の対処法には、支出を減らす方法だけでなく収入を増やす方法もあります。

現在の仕事で収入が増えればいいですが、このご時世そうでない人の方が多いことでしょう。

たとえば、家計の収入を増やす方法として、奥さん(もしくは旦那さん)に働いてもらう方法があります。

現在、奥さんが専業主婦の場合は共働きになることで家計の収入が増え、住宅ローンの返済もラクになるはずです。

もし、共働きが難しい場合は、クラウドソーシングなどを利用して空き時間や休日に副業で稼いでみてもいいでしょう。

本業とは別に月4〜5万円でも副収入を得ることができれば、負担が軽減されるだけでなく、貯蓄をして将来的に繰り上げ返済もできる可能性があります。

4.金融機関への相談

どうしても住宅ローンの返済がきつい場合は、金融機関へ相談するのも1つの手です。

返済が厳しい場合に金融機関へ相談をすれば、返済額を減らしたり(一定期間利息のみ支払い)、返済期間を延長するなどの措置をとってくれる場合もあります。

ボーナスが減ってしまったり、そもそもなくなってしまった場合等は、ボーナス払いを取りやめて、毎月の返済額を増やすことで対処することも可能です。

ただし、相談をすれば必ず措置をとってくれるわけではありません。収支状況等を開示したうえで相談し、金融機関が判断をします。

特に措置がとられない場合は、別の方法(収入を増やすか支出を減らす)を考えなければなりません。

スポンサードリンク

住宅ローンの返済がきついと感じた時の一番のおすすめは住み替え

住宅ローンの返済がきつい場合は、支出を減らしたり収入を増やして住まいを維持する方法もありますが、現在の住まいを手放すのも1つの方法です。

住んでいる家を売却してローンを一括返済し、もう少し経済的負担が少ない家へ住み替えをします。

現在のローン残高や売却金額にもよりますが、上手くいけばローンを完済し、より住宅ローンの少ない家で暮らしはじめることが可能です。

2019年は不動産を高値で売却するチャンス

家を売るのであれば、2019年内は高値で売却できる可能性があります。

なぜなら、2020年の東京オリンピックを控え、さまざまな施設やマンションが建設され、多くの場所でインフラ整備が施されています。

そのため、建築費用や材料費、土地代が上昇して、不動産市場が高騰しているためです。

不動産経済研究所が発表している新築マンション価格の推移を見てください。

首都圏を中心にここ10年で新築マンション価格は高騰しており、23区に至っては2000万円近い上昇幅を記録しています。

新築市場の上昇に引っ張られるかたちで中古市場も上がるため、高値で売れる可能性が高いわけですね。

ただし、不動産の好市況はいつまで続くか定かではありません。

2020年問題で不動産業界に激震!暴落の引き金となる5つの根拠をプロが解説の記事でも解説していますが、2020年を境に不動産が下落基調に入る可能性が高いです。

現在は消費増税前の駆け込み需要も見込めるため、住宅ローン返済が厳しくなった人は、今のタイミングで住み替えすることをおすすめします。

<関連記事>

住み替えで後悔しないためのノウハウをプロが伝授!ローン残債や費用・税金の悩みも解消!

今のうちに売却して暫く賃貸で暮らし、値下がりした際に新しい家を買うのも手

上記のように2019年内であれば家を高値で売れる可能性が高いです。

しかし言い換えると、不動産を購入する側とっては割高になっています。

高値で売却できる今のうちに家を手放し、不動産価格が下落し始めるまでの間は賃貸で住みつなぐのも一つの戦略です。

下落するタイミングまで待って住み替え先を探すことで、「高く売って安く買う」ことができます。

結果として、今と変わらないグレードの家に、住宅ローン返済負担を抑えて住み直すことも可能です。

新しい住み替え先の購入を急いでいない場合は、あえて時間を空けて値下がりタイミングまで待つことも検討してみてください。

家を少しでも高く売るための3つのコツ

家を売却するのであれば、少しでも高く売りたいものです。

高値で売ることができれば、ローンも返済でき、次の住み替え費用等に充てられる資金を手にすることができます。

ここでは、家を少しでも高く売るための以下3つのコツについて見ていきましょう。

- 複数業者で査定をする

- 内見を大切にする

- 余裕のあるスケジュールで売却する

それでは、1つ目のコツから紹介していきます。

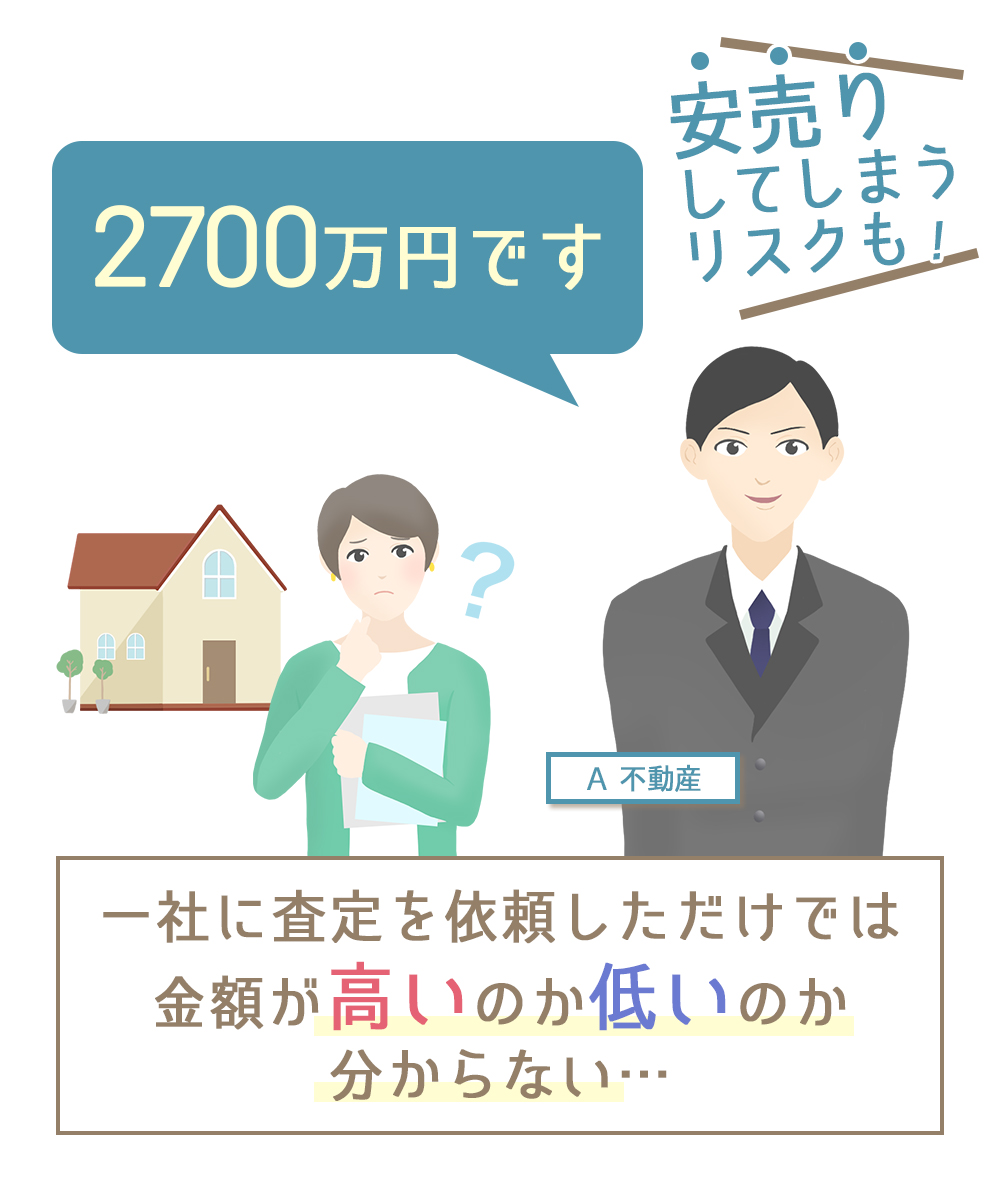

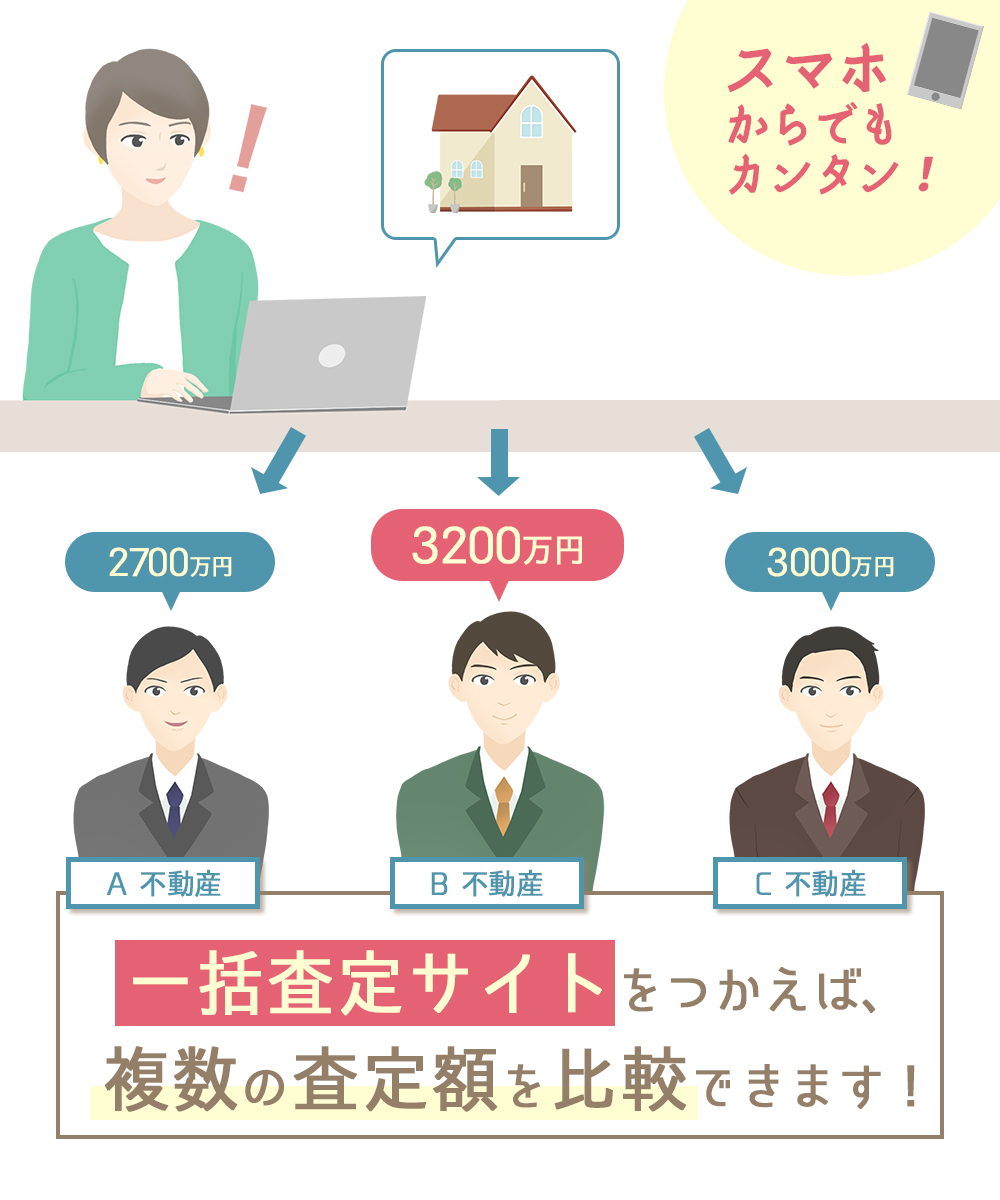

1.複数業者で査定をする

家を少しでも高く売りたい場合は、複数業者で査定をすることです。

なぜなら、不動産会社によって査定基準が違うため、「A社は1,000万円」「B社は1,200万円」「C社は1,120万円」など、同じ家でも業者ごとで査定金額に差が生じます。

1社だけの査定で進めるとその金額が高いか安いかも判断できませんし、安い場合は数百万円単位で損をしてしまうことがあります。

必ず複数業者で査定をして金額を比較するようにしましょう。

1社ごとに査定を依頼するのは面倒ですが、最近主流になりつつある「不動産一括査定サイト」を活用すれば、まとめて複数社に査定を依頼することができます。

スマホやPCから無料でカンタンに利用できるので、売却を開始する際にはぜひ活用してみてください。

筆者がおすすめする不動産一括査定サイトに関しては、下記の記事で詳しくまとめているので、参考にしてみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

2.内見時の購入希望者の印象を良くする

家の売却は、内見で買い手に対していかに好印象を与えられるかが重要です。

どれだけ広告やプロモーションが良く、立地が魅力的でも、内見で悪い印象を与えてしまうと売却は難しくなります。

そのため、少しでも良い印象を与えられるように、努力や工夫をすることが大切です。

内見前の準備として必ず実施して欲しいのが以下の3つのポイント。

- ・不要なものは処分し、普段使わないものはトランクルームなどに一時的に移す

- ・自分での清掃+汚れ等が目立つ箇所(特に水回り)はクリーニングサービスを利用する

- ・故障や破損している箇所は最低限の修繕も行う

上記の3つを実施しておけば、内見時の印象を著しく下げることはまずないでしょう。

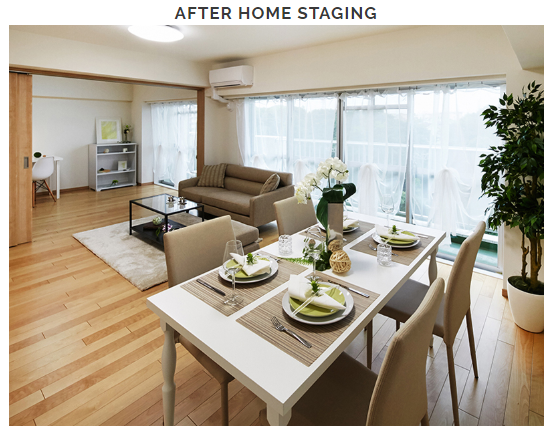

ホームステージングを利用すれば差別化もできる

プラスアルファの対応として、ホームステージングを利用する方法もあります。

ホームステージングとは、内見時の室内をモデルルームのようにアレンジすることで、購入希望者に好印象を持ってもらうためのサービスです。

引用:株式会社ホームステージング・ジャパン インテリアで不動産を早く高く売却

まだまだ日本で利用している人は少ないので、購入希望者が他の物件と悩んだ時の決め手になる可能性があります。

3.余裕のあるスケジュールで売却する

少しでも高く売りたい場合は、余裕のあるスケジュールで売却することが大切です。

スケジュールに余裕がない状態で売却を開始してしまうと、早く売らないといけないという焦りから、多少価格を下げてでも売却をしてしまうものです。

スケジュールに余裕があれば焦り売りをする必要がないため、価格交渉に対しても強気で臨めるなど、安易に価格を下げて販売する必要がありません。

資金状況や住み替え先、つなぎローン利用の有無などによっても変わりますが、できる限り余裕のあるスケジュールで売却するようにしましょう。

既に返済が滞っている場合は任意売却も視野に

マンションを購入した人

住宅ローンの返済が厳しくて、もう2か月ほど返済が滞っている。

収入を増やすのも難しいし支出もこれ以上減らせないしどうすればいいのだろう?

住宅ローンの返済が長期間滞ってしまうと、自宅が競売にかけられてしまいます。

競売にかけられてしまうと、自宅を差し押さえられるうえに、相場価格よりも低く売却されてしまうため、住宅ローンの残債が多く残ってしまうリスクがあります。

すでに返済が滞り始めている人は、任意売却を視野に入れるといいでしょう。

任意売却なら通常の相場価格で自宅を売却できる

任意売却とは、一定期間ローンの返済を滞納した後に、金融機関の許可を得た上で、自宅を売却することを指します。

本来、家を売却する際は、住宅ローンを一括で返済しなければいけません。

しかし任意売却の場合は、住宅ローンを一括で返済できなかったとしても、売却後に返済を続ける形で、売却することができます。

通常と同じ形で売却活動ができるので、相場価格で家を売却でき、競売よりも多くの住宅ローン残債を減らすことができるのです。

任意売却のメリット・デメリット

任意売却には、競売とは異なるメリット・デメリットがあります。

どのようなメリット・デメリットがあるかを把握しておかなければ、検討し、利用するかどうか判断することができません。

ここでは、任意売却のメリット・デメリットについて、もう少し詳しく解説をしておきます。

メリット1:競売よりも高値で売れる

任意売却をするメリットの1つが、競売よりも高値で売れることです。

競売で売る場合は、価格を裁判所が決めるため、市場価格よりもかなり安い金額になる可能性があります。

半額程度の価格しかつかない場合もあり、高く売ることは困難です。

しかし、任意売却であれば相場に近い金額で売却できるため、売却後に残る借金を少なくすることができます。

競売よりも高値で売れるのは大きなメリットです。

うまくいけば住宅ローンを完済できるかもしれません。

メリット2:残債務の返済条件が有利になる可能性

任意売却であれば、売却後の残債務の返済条件が有利になる可能性があることもメリットです。

なぜなら、任意売却の交渉などの手続きは法律の専門家である代理人がおこなうためです。

売却をはじめる時点から代理人が担当するため、任意売却をする人の事情が反映されやすくなります。

遅延損害金が免除になるなど、競売よりは有利な返済条件になる可能性があります。

メリット3:売却に伴う費用を売却代金から賄える

任意売却のメリットの1つが、売却に伴う費用を売却代金から賄える点です。

不動産を売却する場合、仲介手数料や抵当権抹消登記費用などの諸経費がかかります。

とはいえ、ローンの返済が滞っている人の場合、諸経費を別途捻出できる余裕はないはずです。

債権者である金融機関に許可を得た上で、任意売却した代金から諸費用を差し引くことができるので、自分の手元のお金を払わずに売却を進められます。

メリット4:引越し代を手元に残せる場合も

競売の場合は、一切手元に資金を残すことはできません。

しかし、任意売却であれば債権者との交渉次第で引越し代などを手元に残すことが可能です。

また、買主とは話し合いができるため、引越しの時期などある程度要望を聞いてもらえます。

メリット5:任意売却中はローン返済がなく住み続けられる

任意売却の期間中は住宅ローンの返済がありません。そして、住まいに住み続けることが可能です。

すぐに追い出されることがないため、任意売却の準備をしながら次の住まいを見つける時間があります。

デメリット1:債権者や連帯保証人の同意が必要

任意売却をする場合は、債権者や連帯保証人の同意が必要です。

同意がない場合は、任意売却をしたくても進めることができません。

連帯保証人が同居している妻などであれば話を進めやすいですが、既に別れている場合は大変です。

離婚した妻と連絡を取り、事情を説明し、納得してもらう必要があります。

離婚の状況によっては、電話に出てくれない可能性もありますし、連絡先がわからない場合もあるため注意が必要です。

同意が取れない場合は、そのまま競売手続きに移行する可能性があるため大変です。

任意売却をするには債権者と連帯保証人の同意が必要になることを覚えておきましょう。

デメリット2:ブラックリストに載る

任意売却をするということは既に何ヶ月も住宅ローン返済を滞納しているということです。

3ヶ月程度で滞納している時点でブラックリストに載るため、任意売却を進めている段階で、既にその人はブラック扱いとなります。

ブラックリストに載ることで、今後5年〜7年程度はローン審査が通りません。この期間はクレジットカードを作るのも難しくなるため、非常に不便です。

デメリット3:業者は自分で探さなければならない

任意売却のデメリットとして、自分で業者を探して依頼しなければならないことがあります。

どの不動産会社でも任意売却に対応しているわけではありません。

通常の売買とは異なり法律等の専門知識が必要となるため、自宅近くや駅前の不動産会社に相談をしても取り合ってもらえない可能性があります。

また、任意売却の対応をしてくれる業者の中でも、良い業者・そうでない業者があるため、多くの情報を集めたうえでしっかりと比較検討し、慎重に決めなければなりません。

業者探しに少し時間がかかるため、できるだけ早いタイミングで業者探しをはじめてください。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

まとめ

今回は、住宅ローンの妥当な返済額や返済がきついと感じた時の対処法などについて紹介いたしました。

住宅ローンを利用する際は、先々のリスクも考慮したうえで余裕を持った借入金額に抑えるようにしましょう。

特に今後景気が下振れするリスクがあるため、最高でも返済負担率は25%以下がおすすめです。

また、ローン返済がきついと感じた場合は、ここで紹介した支出減・収入増の対処法を参考にして実践してみてください。

FOLLOW US!