promotion

売りたい人

売りたい人

投資用で購入したマンションを売るかどうか悩んでいる…

今のところ何とか利益はでているけど、地方の物件だから将来的な需要は下がっていきそう…

投資用マンションを高く売るタイミングや、税金面での注意点などがあれば知りたい!

そういった疑問に答えるため、投資用マンション売却の6つのコツ、

- 高く売却できる時期を見極める

- 物件に応じて収益用で売るか居住用で売るか決める

- サブリース契約付き物件の注意点・デメリットを理解する

- 不動産一括査定サイトを活用する

- 売却時にかかる費用について理解する

- 売却時・後にかかる税金について理解する

について説明をしていきます。

投資用マンション売却の難しいところは、考えなければいけないポイントが多岐にわたること。

最終的な利益が最大化するタイミングはどこなのか、少しでも高値で売却するにはどうすればいいのか。

税金面でのメリットが大きいのはどのタイミングか、費用をできるだけ減らす方法は何なのか。

今回の記事では、そういった細かい疑問に対しても、詳しく解説をしていきます。

もくじ

投資用マンション売却のコツ①高く売却できる時期を見極める

それではさっそく、投資用マンション売却のコツ①「高く売却できる時期を見極める」について詳しく解説をします。

高値で売却を見極める際のポイントは下記の5つ。

- 将来的に賃貸需要が増えるエリアか、減るエリアか

- 物件を保有してから5年超か未満か

- キャッシュフローがマイナスかプラスか

- 銀行の金利が上がるか下がるか

- 東京五輪の前か後か

複数の要素が絡んでくるので、多面的・俯瞰的な視点をもつことが重要です。

それぞれ詳しく説明していきます。

1、将来的に賃貸需要が増えるエリアか、減るエリアか

今は賃貸需要が高い地域であっても、一つの要因が変わるだけで状況が一変することに注意しましょう。

例えば、大学近くの学生の借り手が多いエリアの物件を保有していても、大学のキャンパス移転が行われると一気に需要が減ります。

逆に今需要が弱いエリアでも、近く大規模開発が計画されていたり、新しい駅が開業する場合などは需要が高まります。

目先の状況だけではなく、将来を見通して判断をする目を養うことが必要です。

普段から物件周辺の情報には目を光らせておきましょう。

2、物件を保有してから5年超か未満か

「物件を高値で売却できるタイミング=ベストな売り時」とは限りません。

なぜなら物件を保有してから5年超か未満かによって、売却時の譲渡所得にかかる税率が2倍近く変わってくるからです。

保有5年未満であれば「短期譲渡所得」、5年超であれば「長期譲渡所得」として税率が計算されます。

短期譲渡所得:5年未満で保有していた場合は、税率が約40%(所得税30%+住民税9%)

長期譲渡所得:5年超で保有していた場合は、税率が約20%(所得税15%+住民税5%)

保有4年目で高く売れたとしても、売却益の40%が税金で引かれてしまいます。

まったく利益が出ない場合はそもそも税金は発生しませんが、利益が期待できる場合は5年目以降の売却をおすすめします。

3、キャッシュフローがマイナスかプラスか

毎月のキャッシュフローがプラスからマイナスになるタイミングも一つの売り時の目安です。

キャッシュフローは毎月の家賃収入から、諸経費や税金、ローンの返済額を引いたもの。

もちろんキャッシュフローがマイナスになったとしても、ローン完済まで物件を保有しておく予定であればこの限りではありません。

売却ありきなのであれば、毎月の持ち出しが出始める前に売っておくのは一つのポイントです。

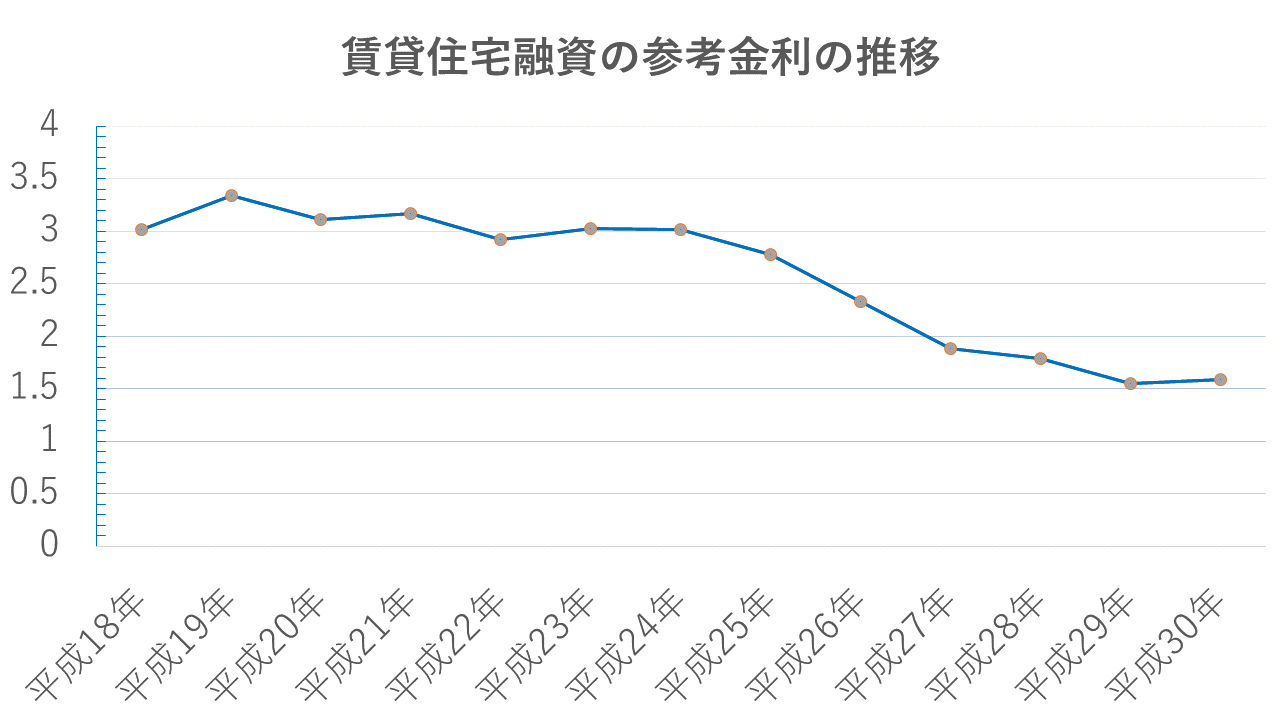

4、銀行の金利が上がるか下がるか

買い手の視点に立つと、金利が低い時期は融資を引きやすいです。

買い手の需要が高い時期=売れやすい時期なので、売却のタイミングとしてはねらい目になるでしょう。

住宅金融支援機構が発表しているデータをもとに、賃貸住宅融資の金利の推移をグラフ化してみました。

日銀のマイナス金利政策の影響もあって、金利は過去最低の水準であることがわかります。

ただし、いつから金利が上昇するかはわかりませんし、金利が1%上昇するだけで買い手の購入負担は数十万、数百万と大きくなってしまいます。

低金利を保っている2019年のタイミングは、売り時の一つとして考えてよいでしょう。

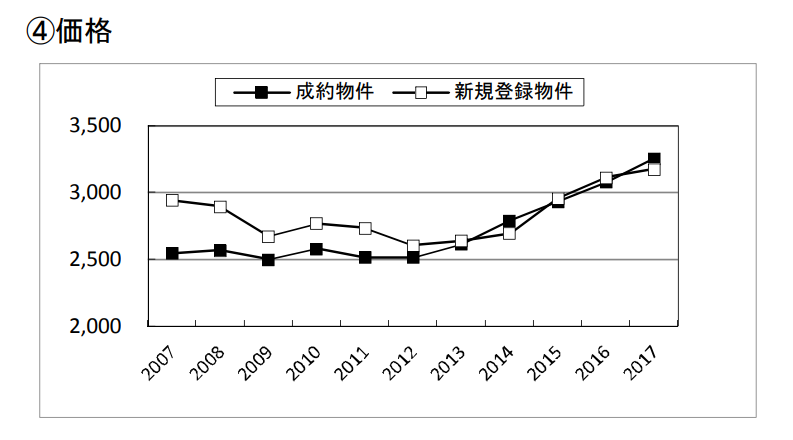

5、不動産市況が好調な時

2020年現在、不動産価格に大きく影響するとみられているのは「2020年の東京オリンピック」です。

下記のグラフは、首都圏の中古マンションの価格変動を示したもの。

東京オリンピックの開催が決定した2013年から、右肩上がりに成約単価が上昇しているのがわかります。

不動産投資家の多くは、東京オリンピック前にピークが来ると予想しているので、2019年の1年で価格のピークを迎える可能性が高いです。

常に他の投資家の動向もチェックしておくことで、高値で売り抜けるタイミングを見極めましょう。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

投資用マンション売却のコツ②物件に応じて収益用で売るか居住用で売るか決める

投資用マンションを売る際に押さえておきたいのは、「居住用」として売るか、「投資用」として売るかの判断基準です。

居住者ありであれば、投資用マンションとして売りに出すしかありません。

もちろん投資用マンションとして購入を考えている人にとっては、借り主がいた方がそのまま家賃収入を確保できるのでプラスの材料になります。

ただ、居住者がいない場合は、投資用マンションとしても居住用マンションとしても売りに出すことが可能です。

投資用マンションと居住用マンションの価格算出方法の違い

ここでは、投資用マンションと居住用マンションの価格を算出する際の基準について説明しておきます。

投資用マンションの価格を算出する「収益還元法」

投資用マンションを算出する方法は、「収益還元法」が一般的です。

収益還元法

不動産鑑定評価において、対象不動産が将来生み出すであろうと期待される収益をベースとして対象不動産の価格を求める手法のこと。この収益還元法による試算価格を「収益価格」という。

収益還元法は、さらに直接還元法とDCF法に分けることができる。

直接還元法とは、ある一期間の純収益(総収益から総費用を控除した残額)をある一定の利回り(これを「還元利回り」という)で割ることで、収益価格を求める方法である。

またDCF法とは、連続する複数の期間におけるそれぞれの期間の純収益を、各期間に対応した割引率で割ることにより現在価値へと換算し、それらの現在価値の合計値を収益価格とする方法である。

わかりやすく言い換えると「将来的にその物件がどれだけの利益を生み出すか」という予測をもとに売却価格を算出します。

居住用マンションの価格を算出する「取引事例比較法」

それに対して居住用のマンションの場合は、「取引事例比較法」で計算するのが一般的です。

取引事例比較法

不動産鑑定評価において、多数の不動産の取引事例をベースとして、対象不動産の価格を求める手法のこと。

取引事例比較法では、まず多数の取引事例を収集して適切な事例の選択を行ない、選択した取引事例について事情補正および時点修正を行ない、さらに選択した取引事例について地域要因の比較・個別的要因の比較を行ない、こうして求められた価格を比較考量し、これによって対象不動産の試算価格を求める。

このような取引事例比較法による試算価格を「比準価格」という。

簡単説明すると、「同じような条件のマンションが、過去にいくらで売れたか」を参考にする方法です。

居住用マンションの価格>投資用マンションの価格

一般的には、居住用マンションの価格の方が、投資用マンションの価格よりも高くなる傾向があります。

ただ、間取りによっては賃貸需要の高いものもあれば、居住用としての需要が高いものもありますよね。

例えば3LDKの物件であれば、子供がいる家庭でも居住用マンションとして検討できます。

しかし1Kなど単身者向けの間取りであれば、購入よりも賃貸の需要が多いのが一般的です。

その場合は、入居者がいる状態で投資用物件に特化した不動産会社に売却を依頼するといいでしょう。

居住用としても一定数需要が望める物件であれば、入居者なしで居住用物件売買に特化した不動産会社に売却を依頼してみましょう。

スポンサードリンク

投資用マンション売却のコツ③サブリース契約付き物件の注意点・デメリットを理解する

3つ目のコツは、「サブリース契約付き物件の注意点・デメリットを理解する」です。

(※サブリース契約・・・不動産会社に手数料を払う代わりに、管理業務全般を委託して家賃を一定額保証してもらう仕組みのこと)

サブリース物件売却の2つの注意点・デメリットは以下の2つ。

- 買い手がつきにくい

- 査定価格が下がる

それぞれ解説します。

1、買い手がつきにくい

サブリース契約は、原則売り主側から解約することができません。

投資用のマンションを売る場合でも、新しい買い手がサブリース契約を引き継ぐ必要があります。

サブリース契約は家賃保証や管理業務を任せられるサービスですが、家賃の10~20%の手数料を支払う必要があるデメリットがあります。

一般的な管理業務だけを委託する場合は家賃の3%ほどの手数料で済むため、サブリース契約を結んでいる物件を敬遠する投資家も多いのです。

サブリース契約の物件を売る時は、通常よりも値を下げて売ることが一般的です。

2、査定価格が下がる

投資用マンションの価値は、収益還元法で計算されます。

サブリース契約を結んでいるということは、手数料分が利益から差し引かれ、将来的に稼げるであろう収益が下がることになります。

そのため、収益還元法をもとにした査定額で値をさげてしまうのです。

例え売却できたとしても、期待した金額での売却は難しいでしょう。

サブリース契約を解除するためには

売りたい人

売りたい人

ええ、サブリース契約のマンションは売りにくいんだ・・・。なんとかして、サブリース契約を解除してから売却する方法はないの?

そう思われることもいるでしょう。

サブリース契約を解除するためには、解約する必要性が高いと判断される「正当事由」が必要になります。

例えば、「古くなった自宅の修復費用が必要になったため、投資用物件を空き家の状態で売却する必要ができた」等は、正当事由として認められた判例があります。

ただし、正当事由+解約に伴う違約金として、数十万から数百万円を支払うケースもあるので注意です。

値段を下げてサブリース契約を付けたまま売却するか、違約金を払ってでもサブリース契約を解除し、その後に相場価格で売るのか。

どちらの方が結果としての手残りが多いかを総合的に判断しましょう。

関連記事→【必読】サブリース契約中のマンションを高く売る方法とは?

投資用マンション売却のコツ④不動産一括査定サイトを活用する

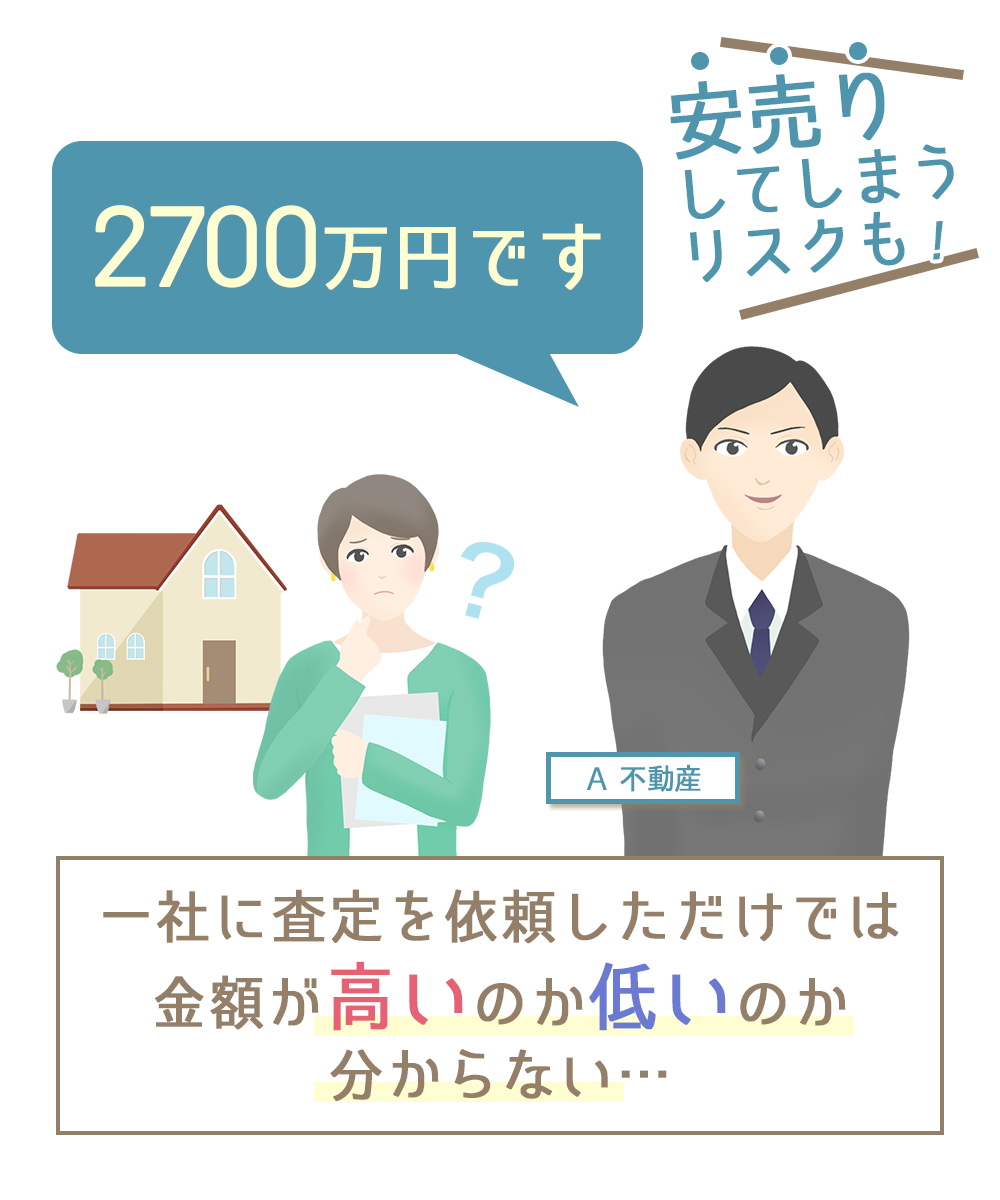

投資用マンションを売却する際に最もやってはいけないことが、「1つの不動産会社に売却を一任」すること。

1社から出された見積もり額をベースに動いてしまうと、相場よりも安く売りに出してしまい、高値で売れるチャンスを逃す可能性もあります。

逆に相場より高く売りに出してしまうと、長期的に売れ残ってしまい、最終的に価格を下げてやっと売れる怖さもあるので絶対にやめましょう。

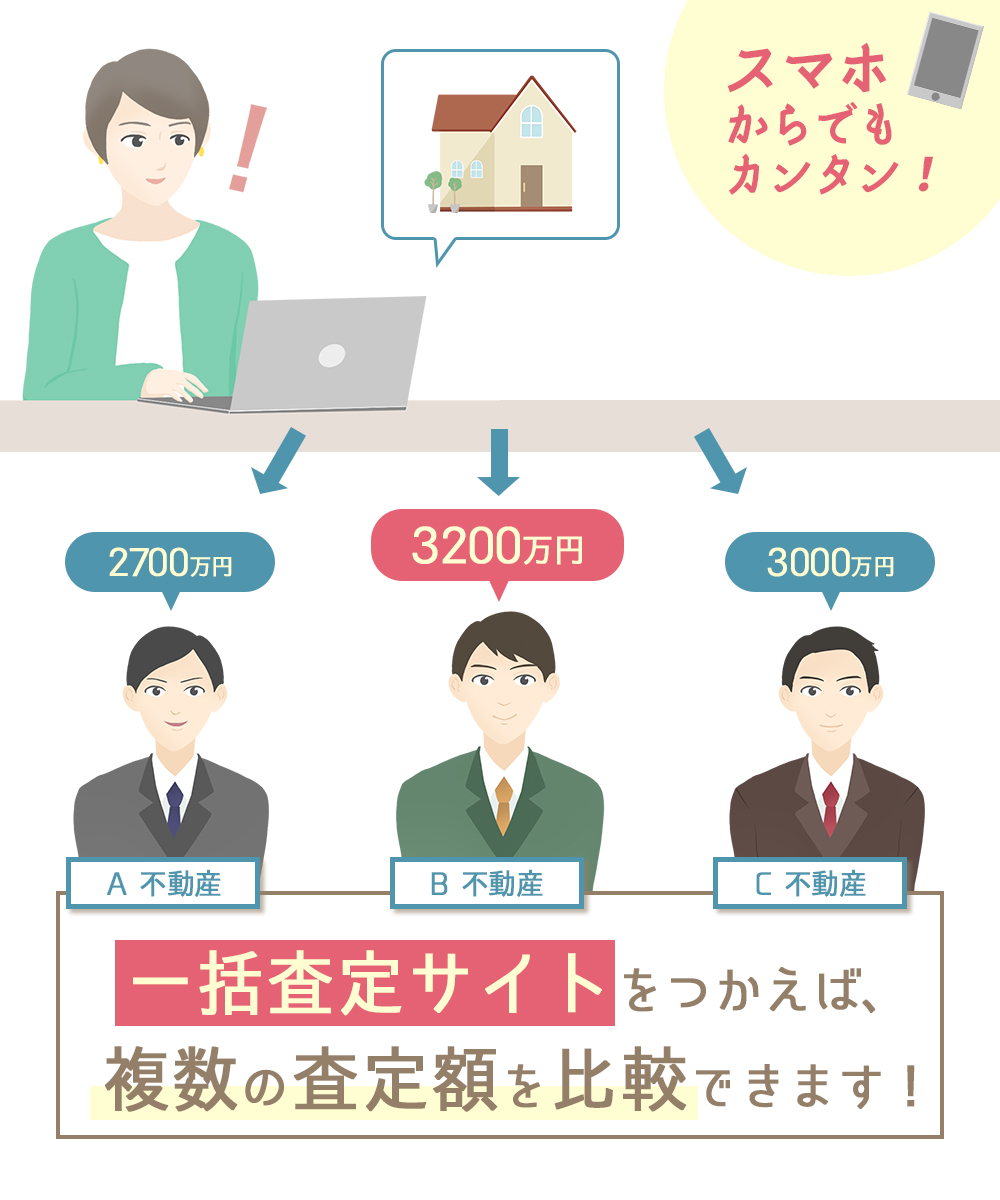

最近では不動産一括査定サイトと呼ばれる便利なサービスが登場したので、ネットから複数の不動産会社にまとめて査定を依頼することもできます。

わざわざ店舗に出向く必要もないですし、会社ごとに査定フォームを入力する必要もありません。

複数の不動産会社に査定を依頼することで、客観的に価格の相場を知ることができ、高値で査定してくれる会社を見つけられるのでぜひ活用してみて下さい。

筆者がおすすめする一括査定サイト「HOME4U」

40以上のサイトを比較してきた筆者がイチオシする一括査定サイトが「HOME4U」です。

日本初の不動産一括査定サイトで、運営はNTTデータグループが行っています。

実績、安心感ともに信頼のおける査定サイトなので、悩んでいる方はぜひ利用してみてください。

ちなみに、一括査定サイトはHOME4U以外にもたくさんあります。

『HOME4U以外の査定サイトも気になる。』

という方は、下記記事で詳しくまとめているので参考にしてくださいね。

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

投資用マンション売却のコツ⑤売却時にかかる費用について理解する

続いては、投資用マンションを売却する際にかかる費用について説明していきます。

売却価格だけを想定しても最終的な手残りを計算することはできませんから、しっかり理解しておきましょう。

投資用マンションを売却する際にかかる諸経費は以下の4つ。

- 仲介手数料(+広告費)

- 抵当権抹消登記費

- リフォーム・クリーニング代金

- 一括繰り上げ返済手数料

それぞれ説明していきましょう。

1、仲介手数料(+広告費)

不動産会社に仲介を依頼して売買を成立させると、

- 売買代金×3%+6万円(+消費税)

の仲介手数料がかかります。

3000万円の物件なら約96万円、5000万円の物件なら約156万円を仲介手数料として支払う必要があるんです。

また、不動産会社に特別に広告の掲載を依頼したような場合は、仲介手数料と別に「広告料」を請求されることもあります。

関連記事→マンションを売る際に広告費を請求してくる不動産業者は要注意!

2、抵当権抹消登記費

アパートローンを借りて不動産を購入している場合、物件には抵当権がついています。

売却時にはローンを一括で返済したのち、法務局で抵当権を抹消する手続きを行う必要があります。

売り主自身が法務局で手続きをする場合は費用はかかりませんが、司法書士に依頼する場合は「抵当権抹消登記費用」がかかります。

費用は司法書士によって異なるのですが、2万円~10万円あたりで収まることが多いです。

3、リフォーム・クリーニング代金

居住者がいない状況で売却をする場合は、一部を修繕したり、クリーニング業者に依頼をかけることもあるでしょう。

その場合は、別途数万円から数十万円の費用がかかります。

リフォームを実施する場合は、あまり費用をかけすぎないことをおすすめします。

というのも、リフォームを実施したからといって、かけた費用分を売り出し価格に上乗せして売れる保証がないからです。

あなたがリフォームを実施した箇所と、買い主がリフォームしてほしい箇所は違うかもしれません。

買い主にとって意図しない箇所にリフォーム費用をかけてしまうくらいなら、最低限にとどめて安く売りに出した方が買い主にとっても好都合です。

4、一括繰り上げ返済手数料

ローンが残っている状態で一括返済をする場合は、借り入れをした金融機関に一括返済手数料を支払う必要があります。

たとえばオリックス銀行で2009年4月1日以降にローンの契約を結んだ場合、下記の料率で手数料が発生します。

期限前弁済の範囲 区分 お借入日からの経過期間 繰上返済解約金基準 繰上返済元本金額に対する適用料率 全部・一部 固定金利期間 全期間 2.00% 変動金利期間 1年以内 1年超3年以内 1.50% 3年超5年以内 1.00% 5年超 0.50%

固定金利で借り入れを行っていた場合は、3000万円の借入なら60万円、5000万円の借り入れなら100万円の手数料がかかるので注意しましょう。

投資用マンション売却のコツ⑥売却時・後にかかる税金について理解する

投資用不動産売却の最後のコツは、「売却時にかかる税金について理解する」です。

意外と忘れがちなうえに馴染みのない人も多いでしょうから、しっかりと読み込んで理解してください。

投資用マンションを売却する際にかかる税金は以下の5つです。

- 印紙税

- 登録免許税

- 所得税・住民税

- 復興所得税

- 消費税

それぞれ説明していきます。

①印紙税

印紙税は、売買契約書を交わす際に「収入印紙」を張り付ける形で納める税金です。

印紙税の額は、売買契約の金額によって下記のように変化します。

記載された契約金額 税額 1万円未満のもの 非課税 1万円以上 10万円以下のもの 200円 10万円を超え 50万円以下のもの 400円 50万円を超え 100万円以下のもの 1,000円 100万円を超え 500万円以下のもの 2,000円 500万円を超え 1,000万円以下のもの 1万円 1,000万円を超え 5,000万円以下のもの 2万円 5,000万円を超え 1億円以下のもの 6万円 1億円を超え 5億円以下のもの 10万円 5億円を超え 10億円以下のもの 20万円 10億円を超え 50億円以下のもの 40万円 50億円を超えるもの 60万円 契約金額の記載のないもの 200円

上記の金額は2020年3月31日までに作成された契約書に対しての金額です。

また、通常は売買契約書の原本を売り主と買い主で一部ずつ保管し、それぞれに印紙を張り付ける必要があります。

ただし、売り主が売買契約書の原本を必要とせず、コピーでも構わないということであれば、売り主側は印紙税を支払う必要はありません。

売買契約書の中に売り主はコピーで保管している旨を記載しなければいけない点に気を付けましょう。

②登録免許税

登録免許税は、抵当権抹消登記を行う際の不動産一つにつき、1000円かかります。

(土地と建物であれば、1000円×2=2000円となります。)

③所得税・住民税

不動産売却時に、下記計算式にあてはめて残った金額がプラスであれば、譲渡所得にかかる税(所得税+住民税)がかかります。

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

譲渡価額 取得費 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。

譲渡費用 1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取壊して土地を売ったときの取壊し費用などです。 特別控除額 収用などのとき:最高5,000万円

自分の住んでいる家屋と土地を売ったとき:最高3,000万円

(「マイホームを売って、譲渡益がある場合」参照)課税譲渡所得金額

上記計算がマイナスになった場合は税金はかかりません。

プラスになった場合、マンションの保有期間に応じて税率が変わってきます。

- 短期譲渡所得・・・不動産の保有間が5年以内で売却をした場合は39%(所得税30%+住民税9万円)

- 長期譲渡所得・・・不動産の保有間が5年超で売却をした場合は20%(所得税15%+住民税5%)

プラスになる見込みがあるのであれば、原則5年超のタイミングで売却することが望ましいといえるでしょう。

譲渡所得にかかる税を計算する際に、

売りたい人

3000万円で買った物件が3000万円で売れたから利益は出ていないわね。

所得税や住民税を支払う必要がなくてよかった。

と早とちりする人がいますが、計算の方法が異なります。

先ほどの紹介した計算式にでてきた取得費(購入費用)は、購入時点の価格から減価償却費を引いたものです。

減価償却費とは、建物の価値は毎年減少すると考えて、費用として計上できる項目になります。

例えば、15年前に3000万円で購入した鉄筋コンクリート造のマンションの減価償却費は、

- 3000万円×0.9×0.022(償却率)×15(年数)=891万円(定額法)

となります。

譲渡費用を加味せずに考えれば、

- 3000万円(売却代金)-{3000万円(購入費用)-891万円(減価償却)}=891万円

となり、ここから譲渡費用を引いた金額が課税の対象になるわけです。

④復興所得税

復興所得税は、2011年に起こった東日本大震災の復興のための財源として課せられている税金です。

平成25年から平成49年の間は、所得税に対して2.1%の復興所得税が課せられます。

まずは、譲渡所得にかかる税の計算を実施し、算出された所得税の部分で計算された金額×2.1%の税率が課せられます。

売却損が出た場合の損益通算について

先ほどの譲渡所得にかかる税を計算した結果マイナスとなった場合は、会社員としての給与所得や他の事業所得の利益と通算させることが出来ます。

ただし、マイナス分で相殺しきれなかった分に関しては、翌年以降に繰り越しすることはできません。

⑤消費税

消費税単体でかかるわけではありませんが、

- ・仲介手数料

- ・抵当権抹消登記

の2つに対して消費税がかかります。

2019年10月からは消費税が10%に上がるため、それ以前に売却を済ませておくことをおすすめします。

関連記事→消費税が10%に!マンションの売り時・買い時は増税前or後?

まとめ

今回は投資用マンション売却時の6つのコツについてお話してきました。

再度、6つのコツを振り返っておきます。

- 高く売却できる時期を見極める

- 物件に応じて収益用で売るか居住用で売るか決める

- サブリース契約付き物件の注意点・デメリットを理解する

- 不動産一括査定サイトを活用する

- 売却時にかかる費用について理解する

- 売却時・後にかかる税金について理解する

投資用マンションをベストなタイミングで売却するためには、常に広い視野を持って情報を収集しておかなければいけません。

「購入価格より高く売れる時≠売り時」ですし、購入価格より低いからと言って売り時ではないです。

きちんとタイミングを見計らった後は、信頼ができる不動産会社と契約を結びましょう。

一社だけで決めてしまわずに、必ず複数の会社に依頼して比較・検討することを忘れないでくださいね!

FOLLOW US!