promotion

売りたい人

売りたい人

転職を機に収入が減ってしまって、マンションのローン支払いが苦しくなった。

マンションを売りたいけど、ローンがかなり残ってしまうのでそれもできない。

このままではマンションが競売にかけられてしまう。

どうすればいいんだろう?

そういった悩みをお持ちの方に、競売を避けられる「任意売却」についてお話ししていきます。

まず、「任意売却」と「競売」という言葉を知らない人のために意味を説明しておきましょう。

- 任意売却・・・一定期間ローンを滞納してしまった後に、債権者(金融機関等)の許可を得て抵当権を外し、通常の形で不動産を売却することができる方法

- 競売・・・一定期間ローンを滞納してしまった際、債権者(金融機関等)がローンの残額を回収するために、裁判所を通じて不動産を強制的に売却する方法

少し分かり辛いかもしれませんが、「任意売却は相場価格で売却できローンを多く減らせ、競売は安く買われるのでローンが多く残る」ことをまずは頭に入れておいてください。

続いて、「競売」と「任意売却」の違いを比較した表を見てください。

| 競売 | 任意売却 | |

| 売却価格 | 市場価格の半値ほど | 相場に近い金額で売却可能 |

| ローン残債の返済計画 | 交渉できない | 債権者と交渉可能 |

| プライバシー性 | 競売広告で情報が公開される | 内密に行うことができる |

| 引き渡し日 | 交渉できない | 買い手と交渉可能 |

| 引っ越し代 | なし | 売却金額から一定額用意してもらえることがある |

| 売却後の住み続けられるか | できない | 条件を満たせば可能 |

| 現金が残るか | ほぼ残らない | 残る |

見ての通り、「任意売却」は「競売」と比較してメリットの多い選択肢です。

しかし、世の中には「任意売却」という選択肢を知らずにそのまま競売にかけられている人がいます。

「任意売却」と「競売」では、1000万円以上ローン残債に違いが出ることも珍しくありません。

今回の記事では、ローンの返済で苦しんでいる人に向けて、任意売却を分かりやすく解説をしていきます。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

ローンを延滞したマンションの競売を避ける2つの方法

先ほどお伝えした通り、ローンを一定期間滞納していると、マンションは競売にかけられてしまいます。

自分の住む家がなくなるだけでなく、信用情報に傷がつき、そのあとも多額のローン返済に苦しむケースも多いです。

そんな競売を回避するための方法は、大きく2つ。

- マンションを売却し、売却金額(+自己資金)でローンを一括返済する

- 任意売却を行い、売却後もローンを返済していく

長期間ローンを払ってきていて残債が少ない場合や、需要の高い物件であれば、売却額で一括返済できるケースもあるでしょう。

また、売却額だけでローンの全額を賄えなかったとしても、自己資金を上乗せして一括返済することもできます。

しかし、ローンの返済に苦しんでいる人で、潤沢な自己資金がある人はまずいないでしょう。

売却で一括返済できない人であっても、競売を回避するための解決方法が2番の「任意売却」というわけです。

売却金額(+自己資金)でも一括返済できない人は、「住み替えローン」を借りる手もあります。

「住み替えローン」は、新しく購入する家のローン+払いきれなかった前の家のローンを、合算して借り入れるタイプのローンです。

ただし、今回のケースは支払いを延滞している人を想定しているため、審査に通るのは難しいでしょう。

任意売却の概要

ここからは、任意売却についてより詳しく説明をしていきます。

まず、マンションを購入する際に金融機関でローンを組む人が大半ですよね?

その時に、金融機関はマンションに対して「抵当権」を設定します。

抵当権=借り手がローンの返済に滞ってしまった際に、担保(=マンション)を取り上げて返済に充てることができる権利のこと。

マンションを売却する際は、ローンを全額返済して抵当権を外す必要があります。

抵当権がついているマンションは、「元の持ち主がローン返済を滞らせれば取り上げられてしまう」ので、好んで購入する人はいません。

例外的に、任意売却を活用すればローンが残っていても抵当権を外すことは可能です。

なぜ任意売却なら抵当権を外せるのか

任意売却で抵当権を外せる理由は、「債権者にとっても、抵当権を外した方が多くのローンを回収できるから」です。

任意売却ができる人は、すでに数か月の延滞で分割払いの権利を失い、一括での返済を要求されています。

この時点で、債権者はローンの全額を回収できるとは考えていません。

「抵当権を外す=担保を失う」としても、任意売却の形で買い手を探した方が、ローンを多く回収できる可能性がありますから。

任意売却が可能な時期・タイミングは?

任意売却はいつでも実行できるわけではなく、限られた期間内で行う必要があります。

- 任意売却を実行できるタイミング=ローンの滞納が3~5か月ほど続き、債権者から「(※1)期限の利益の損失」という書面が届いた後。

- 任意売却を実行できなくなるタイミング=債権者が競売の入札を開始し、物件の買い手が決まった時。

(※1)期限の利益の損失・・・分割でローンを支払う権利が失われ、一括でローン残額の支払いを求められること。

この期間内で任意売却を行わなければ、そのまま競売の手続きが進んでしまいます。

ここで、

売りたい人

売りたい人

「期限の利益の損失」の通知が届いてから、任意売却の相談や手続きを進めればいいのね。

と考える人がいますが、それ以前に任意売却の相談を始めておく方が得策です。

手続き自体は上記の期間内でのみ可能ですが、事前に相談をしておくことで任意売却の流れを掴んでおくことができます。

任意売却を行うためには債権者からの許可を得る必要もありますし、物件の買い手が見つからなければ売買が成立しません。

およそ6か月ほどの期間内で任意売却を成立させるために、期間一杯を準備に充てるつもりで行動しましょう。

任意売却・競売では最大2回債権者が変わる

「期限の利益の損失」の通知が送られた後、任意売却が進んで売却が完了し、残ったローンを分割で返済していきます。

この一連の流れの中で、実は債権者が2度変わることを知っていましたか?

債務者としては、返す相手が誰であってもお金を返すことに変わりはないのですが、構造を理解しておくと後々役に立つので、説明をしておきましょう。

下記の図を見てみてください。

図の数字の順番に説明をしていきますね。

①金融機関(債権者)は「期限の利益の喪失」の通知を出した時点で、債権(ローンを回収できる権利)を保証会社に譲ります。

②債権を譲り受けた保証会社は、債務者の代わりにローンを一括で金融機関に支払います。これを代位弁済といいます。

③金融機関に代わって保証会社が債権者となり、債務者からローンの回収を行います。

④債務者は、任意売却で得たマンションの売却代金を債権者である保証会社に支払います。

⑤マンションの売却代金で支払いきれないローンがあった場合、保証会社は債権を債権回収会社にさらに譲渡します。

(※この債権には担保がついていないため、「無担保債権」ともよばれます。)

⑥保証会社に代わって債権回収会社が債権者となり、債務者からローンの回収を行います。

⑦債務者は債権回収会社と相談をしてローンの返済計画を立て、分割で残りのローン返済を続けていきます。

金融機関から保証会社へ、保証会社から債権回収会社へと債権が譲渡されています。

特に「保証会社」→「債権回収会社」への譲渡が後々意味を持つので、しっかり押さえておきましょう。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

任意売却を取り扱っている機関・会社

売りたい人

任意売却を利用すれば、ローンが残っていても抵当権を外してくれるのね!

でも、誰が金融機関から任意売却の合意を得てくれるの?

と思う方もいるでしょう。

金融機関に交渉を行うのは、任意売却を行う「媒介契約」を結んでいる不動産会社です。

媒介契約・・・不動産会社にマンション等の売却を正式に依頼する際に結ぶ契約。

複数の不動産会社と媒介契約を結べる「一般媒介」と、1社だけ媒介契約を結べる「専属専任媒介」「専任媒介」の3種類がある。

任意売却といえど、売却活動は通常の不動産売買と同じです。

ただし、どの不動産会社でも任意売却の対応ができるわけではありません。

任意売却には不動産と法律の両方の知識が求められるため、限られた不動産会社のみ対応可能です。

ここからは、全国的な任意売却に対応している主な機関や会社を紹介しておきます。

一般社団法人 全国住宅ローン救済・任意売却支援協会

さまざまなメディアに掲載された実績を持っている「任意売却支援協会」。

任意売却の知識を持っている人を増やすために、「任意売却取扱主任者」の資格制度を導入し、その運営も行っています。

一部地域を除いて、全国的に相談の対応を行っている日本で最大規模の任意売却の対応窓口です。

| 設立 | 平成22年1月6日 |

| 所在地 | 東京本部 東京都新宿区新宿1-16-14 大高ビル6階 埼玉本部 埼玉県所沢市東町10-18 グリーンビル5階 |

| 公式HP | https://www.963281.or.jp/ |

| 電話番号(9:00~20:00 年中無休) | 0120-963-281 |

| 対応エリア | |

| 札幌市近郊、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、熊本県、大分県、沖縄県 | |

任意売却119番(任意売却支援機構株式会社)

こちらも、メディアに数多く掲載された実績を持つ「任意売却119番」。

運営の母体は「任意売却支援機構株式会社」で、「マンション投資任意売却119番」というサイトも運営しています。

こちらも一部を除いて、全国的なエリアで対応をしてくれますよ!

| 所在地 |

【東京】〒150-0002 東京都渋谷区渋谷2丁目9-11 インテリックス青山通ビル5階

【大阪】〒530-0001 大阪市北区梅田 1-2-2 大阪駅第二ビル 1223号

〒530-0014 大阪市北区鶴野町 3-9 ザ・梅田タワー 404号

|

| 公式HP | http://nini-baikyaku.biz/ |

| 電話番号(9:00~20:00 年中無休) | 0120-281-550 |

| 対応エリア(相談員が常駐、もしくは近県の相談員が対応できるエリア) | |

| 札幌市近郊、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、石川県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、長崎県、佐賀県、熊本県、大分県、宮崎県、鹿児島県、沖縄県 | |

スポンサードリンク

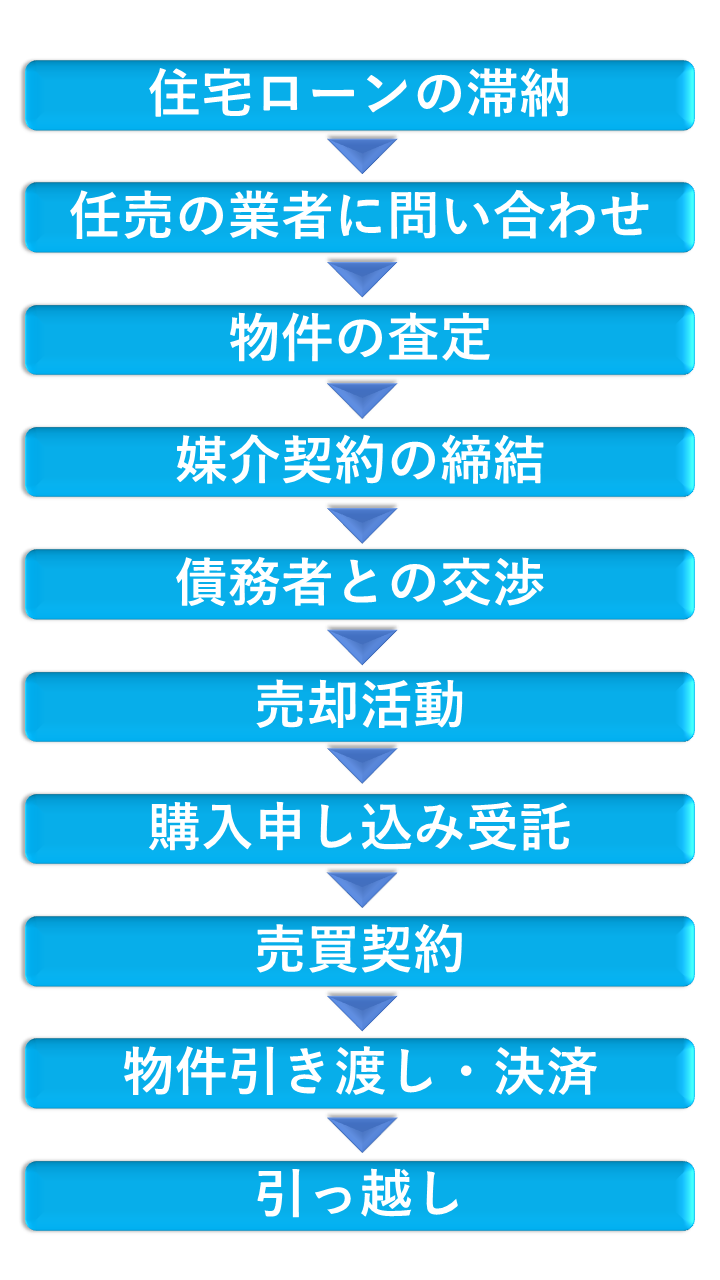

マンション任意売却の流れ

任意売却を行う流れは、大きく分けて以下の通りです。

通常のマンション売却とほとんど同じ流れの中に、債権者との交渉が入るような形ですね。

そのあとの流れは、通常の不動産売却と基本同じ流れで進んでいきます。

任意売却の成功を握るカギ①「債権者との交渉」

任意売却が成功するかどうかのカギは、「債権者からの合意を得られるか」です。

そもそも債権者から合意を得てマンションの抵当権を抹消しなければ、任意売却は進められません。

債権者が銀行一社だけの場合は、比較的合意を得られやすいです。

しかし、債権者が複数存在する場合は、合意が難航するケースがあります。

債権者から合意を得られるだけの、実績と経験をもった任意売却の会社に依頼をするようにしましょう。

任意売却の成功を握るカギ②「期間内に買い手を見つけられるか」

任意売却を実行できる期間は最長でも6か月間ほどで、期限内に売却が出来なければ競売になってしまいます。

できるだけ余裕をもって任意売却の窓口に相談をし、6か月間をフルに使って売却活動を行いましょう。

(任意売却と競売でローン残債が1000万円単位で変わることは珍しくないので、雲泥の差になりますよ)

早く高くマンションを売却する方法は下記の記事に詳しく記載しているので、参考にしてください。

関連記事→【保存版】中古マンションを早く高く売るための方法まとめ

任意売却が完了した後、払いきれなかったローンの支払いが続いていくとイメージしてもらえればOKです。

任意売却後に残ったローンの支払いについて

任意売却をしてローンを完済できれば、そこで支払いは終了します。

売却代金で返済しきれない場合は、先ほど説明した通り債権回収会社と話し合いをして、無理のないプランで返済をしていきましょう。

場合によっては、ローンの返済額を減額してくれるケースもあるんですよ。

売りたい人

ローン残債を減額??借りたお金なのに返済額を減らすなんてことができるの?

そう思う人もいるかもしれません。

理由は、債権回収会社が保証会社から安く債権を買い取っているから。

滞納を続けていた債務者のローンは「不良債権」として扱われるので、額面通りの価値がありません。

本来1000万円を回収できる債権であったとしても、債権回収会社は額面10%の100万円以下で買い取っていることもあります。

上記のケースなら、債務者から半額の500万円だけ回収したとしても、債権回収会社としては400万円の粗利が出るわけです。

もちろん、債務者としては全額返済していく必要がありますが、減額の交渉をしてみる価値は十分ありますよ。

マンションを任意売却する6つのメリット

ここで改めて任意売却することのメリットを整理しておきます。

主なメリットは以下の6つ。

- ローン残債があっても売却可能

- 引っ越しなどの支援金をもらえる、時期にも融通が利く

- 周囲に情報を知られることがない

- 持ち出し費用が必要ない

- そのまま同じマンションに住むこともできる

- 引き渡し日も交渉することができる

改めて詳しく解説しておきます。

1、ローン残債があっても売却可能

通常ローン残債があった場合は、一括返済できない限り抵当権を外すことができません。

しかし任意売却を利用することで、抵当権を残したままでも売却することができます。

2、引っ越しなどの支援金をもらえる、時期にも融通が利く

マンションが競売にかけられると、売却後の代金はすべてローンの返済に充てられてしまいます。

任意売却の場合、買い手や債権者と交渉して、売買代金の一部を引っ越しの費用などの生活費に充てることが可能です。

3、周囲にマンション売却の情報を知られることがない

競売の際は売却の情報がネット上にも開示され、周囲の人にも知れ渡ってしまいます。

任意売却なら秘密裏に売却をすることもできるので、精神面でも安心です。

4、持ち出し費用が必要ない

物件を売却する際にかかってくる不動産会社への「仲介手数料」等の諸経費も、売却代金で賄うことができます。

自己資金に余裕がない方でも安心して売却を行うことができますね。

5、そのまま同じマンションに住むこともできる

条件を満たした場合、任意売却後に同じマンションに住むこともできるのです。

形としては賃貸として住み続けるのですが、詳細は後ほど説明します。

6、引き渡し日も交渉することができる

競売の場合、強制的に売りに出されるので引き渡し日の融通は効きません。

任意売却の場合は、買い手との交渉次第で引き渡し日の融通を利かせることもできます。

マンションを任意売却するデメリット

メリットの多い任意売却ですが、唯一ともいえるデメリットも存在します。

(ここでいうデメリットは競売を選択した時と比較したうえでの話です。)

競売と任意売却を比較した場合のデメリットは「マンションを引き渡すまでの期間が競売より短い」こと。

任意売却は、「期限の利益の損失」の通知が届いてから「競売の買い手が決まる開札日」の約6か月の間に行います。

競売であれば、実際の立ち退き日は開札日から2か月ほど後になるケースもあるので。

ただ、任意売却は引っ越し代金が工面できるので、引き渡しが短くなることのデメリットはそこまで大きくないでしょう。

任意売却後、同じマンションに住み続けられる?

売りたい人

子供の学校もあるし、任意売却をした後も同じマンションに住めないかしら…

マンションを売り払うことになった後も、できれば同じ場所で住み続けたい人は多いでしょう。

聞きなれない方も多いかもしれませんが、「リースバック」という方法を使えば同じマンションに住み続けられます。

リースバックとは?

リースバックとは、「マンションを売却し、マンションの買い手に賃料を支払うことで賃貸物件として住み続ける」方法のことです。

一定期間(数年間)を設け、資金が確保できたら再度マンションを買い戻すこともできます。

マンションの所有者ではなくなるので、これまで支払っていた固定資産税を支払う必要がないのも大きなメリット。

そのまま同じマンションに住み続けたい方で、将来的に収入が安定するめどのある人にはおすすめです。

リースバックについてより詳しく知りたい方は、下の関連記事を参考にしてみてください。

関連記事→家を売却してからも住み続けられる「リースバック」をご存知ですか?

任意売却と自己破産の違い

任意売却についていろいろな角度からお話をしてきました。

ここでは、任意売却と並ぶ選択肢である「自己破産」についてもお話ししておきます。

自己破産=裁判所を通じて、借金の返済義務を免除してもらう手続きのこと。

任意売却と自己破産は並行して行われることもあります。

任意売却をした後に自己破産することは可能ですが、自己破産をした後に任意売却をすることはできませんので気を付けましょう。

自己破産には2種類ある

自己破産には「同時廃止」と「管財事件」と呼ばれる2つの方法があります。

同時廃止

資産を持っていない人が行う手続きです。

自己破産の場合、資産があれば強制定期に取り上げられ、債務の返済に充てられます。

管財事件と比べて債権者に資産を配分する手間がないので、スムーズに進むといわれています。

管財事件

資産(家、車や貯金など)を保有している人が行う手続きです。

(資産がない人でも、債務を負った理由によっては管財事件として扱われることもあります。)

資産を強制的に差し押さえられ、債権者に平等に配分される手続きがあります。

債務の支払いが免除される免責許可

残っている債務の支払い義務をなくすことを「免責」といいます。(破産の手続きをしただけでは、支払義務は消えていません。)

免責が認められるまでには数か月の期間を要し、判断は裁判所が下します。

自己破産の理由によっては「免責」と認められないケースがあり、その場合支払い義務は残り続けます。

また、税金は免責の対象にならないので、滞納している場合は引き続き返済の義務が生じるので気をつけましょう。

自己破産のデメリット

自己破産を行って免責許可が下りると、債務の返済義務がなくなります。

しかし、

- 資産を差し押さえられる

- ブラックリストに掲載される

- 連帯保証人に返済義務が課される

といったデメリットも同時に生じます。

道義的にも任意売却を行って、無理のないペースで返済をしていくことが望ましいでしょう。

しかし、下記の項目に当てはまる人は、任意売却に合わせて自己破産を検討しましょう。

1、資産がほとんどない

資産がある状態での自己破産は、すべて差し押さえられてしまいます。

そもそも資産がなければ差し押さえをすることもできませんので、スムーズに自己破産を行うことができます。

2、返済の目途が立たない

任意売却をした後は、現実的な返済計画を立てることができます。

しかし、特別な事情があってわずかな返済もままならない場合、自己破産を検討してみましょう。

任意売却マンションを購入する側のデメリット

任意売却のマンションを買う立場の人向けに注意点についても記載しておきます。

任意売却をする立場の人も、物件の買い手にとってのデメリットを理解しておきましょう。

通常の物件との違いを抑えておくことで、現実的に早く売却することができますよ。

1、決済に時間がかかる

任意売却で売りに出されている物件は、相場価格よりも安い傾向にあります。

購入する側にとってはありがたい話なのですが、通常の物件と比べると決済までに時間がかかるケースがあるのです。

通常の売買であれば売り手と買い手の双方が合意すれば売買は成立します。

しかし、任意売却物件は債権者が同意して初めて成立するので、その点に気をつけてください。

2、売り主の瑕疵担保責任がない

通常の物件を購入した際、一定期間売り主は瑕疵担保責任とよばれる責任を負います。

瑕疵担保責任=物件を売り渡してから一定期間内に欠陥が見つかった場合、売り手が責任を負うことを言います。

詳細を知りたい方は、下記の記事も参考にしてみてください。

買い手の立場としては、瑕疵責任にあたる欠陥があったとしても自身で解決しなければいけません。

まとめ

今回はローンが残っていてもマンションを売却できる「任意売却」について、様々な角度からご説明してきました。

任意売却を本気で検討しようと考えている人は、まず任意売却に精通している業者を探すことから始まります。

専門的な知識が必要となる仕事なので、複数の業者に相談をした後信頼できる業者を見極めてみてください。

最後にお話しした「自己破産」に関しても、条件によっては検討しながら計画的に進めてくださいね。

あなたのマンション売却が成功することを祈っています。

FOLLOW US!