promotion

任意売却は、「住宅ローンが返せなくなってしまったとき」や「オーバーローンの不動産を売却したい」というときにとても有効な手段です。

しかし、任意売却は、通常ではあまり見かけない(用いられない)方法なので、具体的にどのような手続きがわからないという人も多いと思います。

特に、ローンが返せなくなったというケースでは、「何とか手放さずにこのまま今のマイホームに住み続けたい」という気持ちがあったり、「判断が遅くなってしまいがちです。

また、「競売をすれば債権者も損をするだろうから簡単には競売しないはず」、「任意整理と競売とはたいして違わない」と思い込んでいる人もいるかもしれません。

そこで、この記事では、任意売却と競売との違いについて詳しく解説していきます。

もくじ

任意売却と競売は何が違う?

最初に、任意売却と競売の基本的な相違点について、確認しておきましょう。

任意売却・競売の特徴・仕組み

任意売却と競売は、「ローンが返済できなくなった不動産を売却して借金を返済する」という点では、同じ目的を持っている仕組みです。

しかし、下の表にまとめるように、細かな点ではかなりの違いがあります。

| 任意売却 | 強制競売 | |

| 売却を実施する人 | 売主 | 裁判所 |

| 物件を購入する人 | 任意(売主が選べる) | 裁判所が認めた人(最高価で入札した人) |

| 抵当権の抹消 | 債権者の同意により抹消する | 強制的に抹消される |

| 売却価額の基準 | 市場価格に近い | 市場価格よりかなり安い |

| 売却費用の負担 | 実質負担ゼロ(売却額から捻出) | 債務者に請求される |

| 物件情報 | 通常の市場で公開される | 競売物件専用のサイトなどで公開される |

| 退去の時期 | 買主と交渉して決められる | 裁判所が日時を指定する |

| 残債務の返済についての協議 | 債権者と協議可能 | 返済方法について協議する手続きがない |

競売は、裁判所主導で手続きが行われることから、かなりの制約があります。

他方、任意売却は、文字通り「任意の手続き」で不動産を売却するため、関係者と交渉することによって、相当程度融通を利かせることが可能となります。

任意売却・競売のメリット・デメリット

下の表は、任意売却と競売と比較した場合における任意売却のメリット(競売のデメリット)をまとめたものです。

| 任意売却のメリット | 競売のデメリット | |

| ローン残債務の金額 | 多く減らせる可能性がある | 多く残ってしまうことがある |

| 引っ越し代 | 債権者・買主との交渉で支給される可能性がある | 支給されない(全額持ち出し) |

| 引っ越し時期 | 買主との交渉である程度選べる | 裁判所が決めた日時にしたがわなければならない |

| プライバシーの保護 | 保護される | 原則として保護されない |

| 手続きの費用負担 | 実質ゼロ(一部負担する場合あり) | 最終的には債務者が全額負担 |

| 居住の継続 | 可能な場合もある | 事実上不可能 |

任意売却のメリットとしては、「高く売れる」ことが指摘される場合がありますが、実際には「物件次第」といえます。

最近では、好条件の物件であれば市場価格に近い金額で落札されることも多く、他方で、「売却機関に余裕がない任意売却のケース」ではどうしても価格を落とさなければならないこともあるからです。

それよりも、任意売却のメリットとして注目すべきは、「自分の希望を反映させられる場面がある」ということです。

たとえば、競売では、競売が実施されるタイミングだけでなく、売却額、引っ越し時期、買主(落札希望者)の募集方法といった売却手続きに関するすべての事柄は、厳格に定められるので、売主(債務者)の希望を伝える余地は一切ありません。

他方で、任意売却であれば、売却にいたるさまざまな場面で、自分の希望を伝える機会が用意されています(実現するかどうかは、債権者や買主との交渉次第です)。

また、手続きの費用を負担しなくてよい可能性が高いことも大きなメリットといえます。

競売の場合には、物件の状況にもよりますが、高い場合には100万円近い費用がかかることもあり得ます。

さらに、「住宅ローンを支払えなくなったこと」を他人に知られるリスクがほとんどないことも大きなメリットといえるでしょう。

他方で、任意売却は「債権者と交渉しなければならない」というデメリットがあります。

最近では、任意売却よりも競売を望む金融機関も増えているため、任意売却を実現するためには、債権者とタフな交渉を行わなければならないケースが多いといえるでしょう。

しかし、専門の業者に依頼すれば、債権者の交渉にかかる売り主の負担はかなり軽減することができます。

任意売却と競売なら任意売却をおすすめする場合

不動産を任意売却することをオススメするケースは、

- ・できるだけ普段通りの生活を送ったまま不動産を売却したい

と考えているケースです。

競売となった場合には、すべてが裁判所主導(裁判所の都合)で手続きが進んでいきます。

他方で、任意売却であれば、買主や債権者との交渉することで、できるだけ普段の生活に影響を与えないような形で、手続きを進めていける場合もあるでしょう。

また、販売活動も通常の不動産売却の手法を用いて行うので、周囲に「あの家は住宅ローンを払えなくなったのかも」と疑われたりすることもありません。

他方で、すぐにでも引っ越せる先(実家など)を確保できていて、物件も人気エリアにあるなどの好条件で高値での落札が期待できる場合には、「競売の方が負担も少ない」ということはあるかもしれません。

任意売却の方が、さまざまな面で可能性がある(より理想の条件に近づきやすい)とはいえますが、最終的には、それぞれの売り主が最も大事にしていることとの関係で、手続きを選択するのが最も後悔しない選び方といえるでしょう。

住宅ローンの滞納から任意売却・競売開始決定までの流れ

住宅ローンを滞納してから任意売却・競売が開始されるまでの大まかな流れを確認しておきましょう。

住宅ローンを滞納する(1~3ヶ月)

住宅ローンを滞納すると、債権者(銀行など)から返済を催促する連絡がくるので、リスケジュール(返済計画の見直し)の相談をします。

住宅金融支援機構が債権者であるときには、滞納が数ヶ月続いた段階で、任意売却を勧められることもあります。

また、滞納期間が3ヶ月ほどになると信用情報に「滞納」の事故情報が登録されます(いわゆるブラックリスト入り)。

住宅ローンを解決する手段として任意売却を考えているときには、この時期くらいまでに任意売却業者に相談しておくのが望ましいでしょう。

滞納がさらに続くと期限の利益を失う(4ヶ月程度)

滞納が長期間になると、金融機関から「期限の利益喪失予告」とか「一括返済催告状」といったタイトルの書面が届きます。

これらの書面で示された支払期限までに滞納を解消できないときには、「期限の利益」を喪失します。

期限の利益とは「住宅ローンを分割で返済する権利」のことで、これを喪失したことにより、債権者からローン残額全部を一括で返済するように請求されます。

保証会社による代位弁済の実行(5ヶ月程度)

債権者からの一括返済の要求に応じられないときには、債権者からの要請にしたがって、保証会社が住宅ローンの残額を代わりに返済します。

これを代位弁済といいます。

代位弁済が実行されると、債権者が当初の金融機関(銀行など)から、保証会社に変わり、保証会社から求償権(代わりに支払ったローンを返金して欲しいという請求)を行使されます。

早い段階から任意売却の準備を進められているときには、この段階までに債権者に対し任意売却の申し出を行います。

競売の申し立ては可能な限り回避することが望ましいからです。

保証会社(抵当権者)による競売の申し立て(6ヶ月程度)

保証会社からの求償権の請求に応じられなければ、最終的な回収手段として、担保として提供された不動産を換価するために、抵当権者(保証会社)は裁判所に「担保権実行」の申し立てをします。

裁判所は、抵当権者の申し立てを受けて、「競売開始決定」を下し、それにより担保不動産は差し押さえられてしまいます。

競売開始決定から競売の終了まで

競売開始決定以後は、執行官による現況調査、いわゆる3点セットの公開(一般公開)、期間入札の実施、開札、売却許可決定、代金納付(所有権移転・立ち退き)と手続きが進行します。

手続きにかかる期間は、物件の状況や裁判所の都合によって異なりますが、競売開始決定から期間入札(任意売却を実施できるリミット)までは、最短で4ヶ月程度です。

物件査定や返済計画の作成といった準備期間、債権者との交渉期間なども考えると、競売開始後に残された時間はあまりありません。

任意売却を希望する場合には、1日でも早く任意売却業者に相談すべきでしょう。

任意売却を行うときに知っておくべきポイント

任意売却を成功させるために、知っておいた方がよい重要なポイントを整理しておきましょう。

任意売却を始めるための条件

任意売却は「どんな条件の不動産」でも売却できる仕組みではありません。

任意売却を実施するためには、次の要件をみたしている必要があります。

- ・債権者の合意を得ていること

- ・共有者の同意が得られていること

- ・売却活動する期間が十分に確保されていること

- ・市場価値のある物件であること

このうち最も重要なのは、「債権者の合意」です。

任意売却の実施には「抵当権の抹消」が欠かせません。

そのためには、債権者が「この条件なら抵当権を抹消しても良い」というきちんとした提案(売却条件、返済条件など)を示さなければなりません。

また、債権者に任意売却の申し出をするまでのプロセス(それまで誠実に対応してきたか)も重要になってきます。

たとえば、何の前触れも相談・報告もなく住宅ローンを滞納し、突然「任意売却をしたい」と申し出られても、金融機関は「はいそうですか」とはいえないわけです。

任意売却できないケースとは?

上で触れた場合とは逆に、「任意売却することが不可能・難しいケース」についても確認しておきましょう。

次のような事情があるときには、任意売却を行うことができません。

- ・税金に多額の滞納があり滞納処分で不動産を差し押さえられている

- ・共有者の承諾が得られていない場合

- ・抵当権者が多すぎる場合

- ・連帯保証人がついているケース

すでに滞納処分で不動産を差し押さえられてしまっている場合には、任意売却は不可能です。

滞納処分があるときには、未納となっている税金をすべて納付しないかぎり差し押さえが解除されないからです。

任意売却時の連帯保証人・連帯債務者の取り扱い

夫婦でペアローンを組んでいる場合などのように、連帯債務者(共有者)がいるケースでは、共有者全員の足並みが揃わなければ任意売却は実施できません。

不動産の売却には、所有者(共有者)全員の同意が必要だからです。

連帯保証人がいるケースでは、「連帯保証人に迷惑をかける」ことになるので、任意売却は断念せざるを得ないことがほとんどです。

任意売却をしたときには、連帯保証人に対しローン残額の一括請求がなされてしまうからです。

任意売却を行える期間

任意売却は、いつでも実施できるというわけではありません。

債権者が競売の申し立てをした場合には、裁判所によって粛々と手続きが進められていくからです。

法律の規定では、競売の手続きが開札日を迎えたときには、競売の申し立てを取り下げることができないことになっています。

つまり、任意売却の(法律上の)デッドラインは、開札日ということになります。

しかし、実際のデッドラインはもっと早く、期間入札実施の頃までと考えておくべきでしょう。

実際に入札が始まったという状況まで手続きが進んでいる状況では、債権者が「競売の申立て」同意してくれる可能性もかなり低くなると考えるべきだからです。

債権者に任意売却実施を認めてもらうための交渉も1日、2日でできるものではありません。

物件をきちんと査定し、残債務の返済計画も丁寧に立てる等の十分な準備をするには相応の時間がかかります。

その意味では、「債権者に競売を申し立てられてから任意売却の準備をした」というのでは、債権者との交渉だけでなく、売却条件の面でも厳しくなってしまいます。

任意売却の準備にとりかかるタイミングが遅くなれば、その分だけ売却活動に充てられる期間も短くなり、「相当の値下げ」をしなければ買い手が見つからないということもありうるからです。

「値下げ必死」という状況では、債権者にとっても任意売却に同意するメリットがないので、まさに悪循環です。

任意売却という選択肢を検討しているときには、できるだけ早い時期に専門業者に相談することが大切といえます。

任意売却にかかる費用

任意売却を実施した(不動産が売却できた)ときには

- ・仲介業者(任意売却業者)に対する報酬(媒介手数料)

- ・抵当権の抹消登記費用

が発生します。

しかし、任意売却の場合には、これらの費用は「不動産の売却代金」から支払うことが一般的です。

任意売却の売却代金で清算・支払いが可能なもの

不動産を売却することによって必要となる引っ越し費用も、(その一部)を売却代金などから捻出できる場合があります。

住宅ローン債権者が住宅金融支援機構であるときには、30万円を上限として引っ越し代が支給されますが、他の債権者の場合には、交渉結果次第となります。

近年では、引っ越し代の支給に難色を示す債権者も増えているので、ケースによっては引っ越し代が自腹負担になることもありえます。

マンションを任意売却するケースでは、マンション管理費や修繕積立金に滞納があるケースも珍しくありません。

これらの滞納分についても、債権者との交渉次第では支払ってもらえる場合があります。

マンション管理費や修繕積立金の滞納分は、マンションを退去しても免除されずに、次の入居者(購入者)に引き継がれることになるので、滞納のままでは売却にも悪影響がでるからです。

ただし、滞納額が大きすぎるときには、売却代金から工面することを債権者が承諾しない場合もあります(その場合は、任意売却が難しくなります)。

任意売却後の残債はどう返済するか?

任意売却をするケースでは、不動産の売却代金で住宅ローンを返済してもなお、ローン残が生じてしまいます。

オーバーローンでない場合には任意売却を実施しなくても不動産を売却することが可能だからです。

任意売却後の住宅ローン残の返済については、任意売却の際に具体的な返済条件を債権者と交渉するのが一般的です。

民間の金融機関から住宅ローンを借りていた場合

債権者が銀行などの民間の金融機関であったときには、ローン残の返済は、保証会社やサービサーを相手に行うことになります。

ローン滞納によって代位弁済が実行されたケースでは、代位弁済によって債権者が保証会社に代わるからです。

また、物件売却後のローン残については、さらにサービサー(債権回収業者)に債権譲渡されるケースも少なくありません。

サービサーに債権譲渡されたことで毎月の返済額を圧縮できる場合も

「サービサー」といえば、取立てのプロ組織なので、嫌な債権者に変わったと感じる人もいるかもしれません。

しかし、任意売却後のローン残の返済という観点では、サービサーに債権譲渡されることは必ずしも悪いことではありません。

サービサーは、券面額(本来の債権額)よりもかなり安い金額で債権を買い取っているので、その分だけ、毎月の返済額を減らしてもらえる余地が生じるからです。

住宅金融支援機構から住宅ローンを借りていた場合

債権者が住宅金融支援機構であるときには、回収事務がサービサーに委託されることはありますが、債権譲渡は行われません。

したがって、ローン残の返済についても住宅金融支援機構と交渉することになります。

通常のリスケ(返済計画の見直し)では返済できないというときには、毎月1万円ずつの返済という形で和解することが一般的といわれています。

自己破産の形で残債を0にする場合

ローン残額がかなり高額という場合や、収入が激減したことが住宅ローン返済行き詰まりの原因という場合には、ローン残額の分割返済もできないという場合もあると思います。

このような場合には、任意売却後に自己破産を申請してローン残の返済義務を完全に免除してもらうことも有力な選択肢となります。

「自己破産するなら先に自己破産してもよいのでは?」と考える人もいるかもしれませんが、自己破産にかかる費用との関係では、先に任意売却を実施した方がはるかに有利です。

所有不動産がある状態で自己破産をすれば、管財事件となる可能性があり、破産にかかる費用がかなり高額になってしまう場合があるからです。

ただし、オーバーローンの程度が大きければ、不動産があっても同時廃止にしてもらえるケースもありますので、それぞれのケースについて弁護士に相談しておくべきでしょう。

住宅ローンの支払いが困難になった時の奥の手リースバックとは

せっかく買ったマイホームを手放すことは、誰にとっても辛いことです。

仕事や子どもの学校の都合などの事情からも「ローンは払えなくなってしまったけど、いまのマイホームに何とか住み続けたい」と考える人は少なくないと思います。

リースバックはそんな場合のとっておきの対処方法です。

リースバックの仕組み

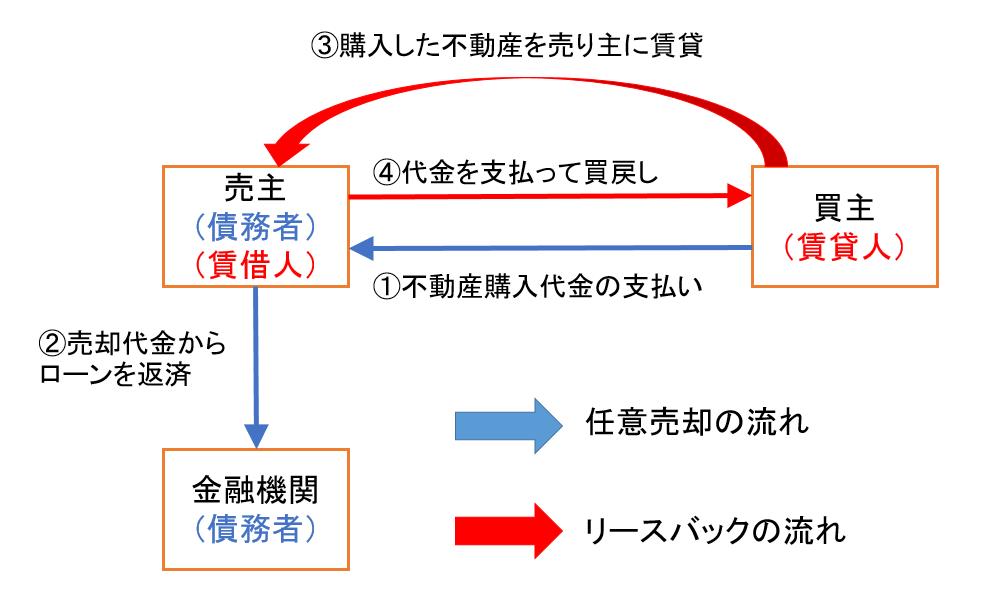

リースバックとは、「不動産の売買」と「不動産の賃貸」とを組み合わせた取引形態です。

つまり、不動産を売却した売り主が、購入者から売り渡した物件をそのまま借り受けるという仕組みです。

「老後の生活資金を工面する場合」や、「家を手放したくないがまとまったお金を工面したい」ケースでよく用いられる手法です。

任意売却とリースバックを組み合わせる方法

近年では、任意売却にリースバックを組み合わせる手法を用いるケースが増えています。

上のイメージ図で示しているように、任意売却で得た代金をローンの返済に充て、その後はリースバックを利用することで、それまでの住まいをそのまま確保することが可能となります。

住宅の任意売却だけでなく、有利子負債を圧縮する目的などで事業用の任意売却でも利用されることがあります。

買い戻しができるかは買受人次第

任意売却を実施するケースにリースバックを組み合わせることには、もうひとつのメリットがあります。

それは、将来マイホームを買い戻せる可能性が残るということです。

たとえば、子どもにかかる学費や親の介護費用などが原因で、家計が苦しくなった(住宅ローンが払えなくなった)というケースでは、数年後には家計状況が回復する可能性も多分に残されています。

また、親子間売買の準備が間に合わなかったというケースでも「当座しのぎ」の手段としてリースバックとの組み合わせを用いる場合があります。

ただし、買い戻しは必ずできるというわけではありません。

不動産の購入者が他の用途に用いる予定がある場合や、他の購入希望者に転売することを希望する場合には、買い戻しを強制することはできないからです。

任意売却を行う際の業者の選び方

任意売却を行うと決断するときには、失敗だけは避けたいものですし、できるだけ良い条件で売却したいと考えるのは当たり前のことです。

任意売却の成否は、依頼する任意売却業者の技量にかかっているといっても過言ではありません。

慎重に十分検討して業者を選ぶべきです。

任意売却事業車を選ぶ際には、次の点を重視して選ぶとよいでしょう。

- ・売却実績が十分にある

- ・サポート体制が充実している

- ・専門家(弁護士・司法書士など)との連携がしっかりしている

- ・こちらに都合の良くないこと(リスク・デメリット)も誠実に説明してくれる

任意売却はノウハウがとても重要な手続きです。

取扱い実績・売却実績の少ない業者に任せるのは、やはり心配です。

また、売却後の残債務の返済も含めて、サポート体制がしっかりしている業者を選ぶとより安心することができますし、弁護士・司法書士とスムーズに連携できる業者であれば、万が一の場合にも速やかに対応してもらえます。

手続き・費用についての説明が丁寧なことは当然ですが、依頼人(売主)にとって、都合の悪い情報についても、包み隠さず誠実に説明してくれる業者を選んだ方がよいでしょう。

任意売却は、100%成功するという手続きではないからです。

問題解決のための手段を後悔せずに選択するには、「リスク」についてもきちんと知っておかねばなりません。

「絶対大丈夫です」と強気な態度ばかりの業者は、逆に疑ってかかった方かもしれません。

任意売却に強いおすすめ業者3選

上で解説した観点に基づいて、ここでは3つの任意売却業者を紹介します。

一般社団法人全日本任意売却支援協会

全日本任意売却支援協会は、大学教授、弁護士、司法書士、税理士、任意売却アドバイザーといった任意売却に関係するさまざまな専門家が集まって設立された社団法人です。

任意売却に詳しい専門家が揃っているということは、どのようなケースでも最善の対応を期待できるという点で魅力的です。

また、取扱実績も6,000件以上と、他の業者に比べても多く、相談所も全国に38ヵ所あることから、さまざまな事案対応を通じて豊富なノウハウが蓄積されていると思われます。

任意売却支援機構株式会社(任意整理119番)

任意売却支援機構株式会社は、任意整理119番というサイトを運営している会社です。

弁護士が中心となって対応してくれる業者なので、住宅ローン以外にも借金があるケースでは、とても頼れる業者ではないかと思います。

また、電話による問合せは、フリーダイヤル・年中無休で受け付けてもらえるので、自分の都合良いとき、突然困ったことが起きたときに、すぐに問合せできるというのも、安心です。

株式会社ライビックス住販

ライビックス住販は、東京、神奈川、千葉、埼玉を中心に10年以上の運営実績がある任意売却業者です。

ライビックス住販の一番の売りは、代表者が債務整理の経験者であるということです。

借金問題に悩んでいる人には、問題を抱えた人にしかわからない悩みも数多くあると思います。

同じ目線で共感してくれる人がいる業者に対応してもらえれば、安心できること、頼もしいことも多いのではないでしょうか。

まとめ

住宅ローンを滞納して担保不動産の競売を申し立てられてしまうと、自らのイニシアティブで住宅ローンの問題を解決することは非常に難しくなってしまいます。

また、競売にかけられた場合には、いまの住まいを確実に立ち退かなければならなくなります。

できるだけ自分のペースで問題を解決したい、可能であればいまの家で生活を続けたいという希望がある場合には、1日でも早く任意売却の準備をはじめることが重要といえます。

FOLLOW US!