promotion

近年では、分譲マンションを「任意売却」で売買する人が増えているようです。

任意売却は、オーバーローンのために抵当権を消すことができずに「通常の方法で売却できない不動産」を売却するための方法です。

任意売却は、何かしらの事情でローンが残っているマンションを手放さないといけないケースや、市場よりも割安なマンションを買いたいと考えている人に利用されています。

しかし、任意売却は、通常の不動産売買とは異なる点もあり注意が必要です。

そこでこの記事では、マンションを任意売却で売買する際の基本的な流れや取引する際の注意点などについて解説していきます。

また、先に任意売却で少しでも高値売却するために一番重要なキモをお伝えしておきます。

それは、不動産一括査定サイト等を使って複数の不動産会社を比較した上で売却する業者を決めること。

不動産会社によって査定の基準は異なり、同じマンションなのに査定額が300~500万円も違うことがあります。

言い換えると、1社だけの査定額を鵜呑みにするのは危険であるということ。

複数社に査定依頼をすることで、「2500万円」「3000万円」「2800万円」といったように売却の相場価格が分かるようになり、相場より安売りするリスクを回避できます。

NTTデータグループが運営する不動産一括査定サイト「HOME4U」なら、事前の審査を通過した1300社の中から、最大6社に査定の依頼をかけられるので便利です。

↑住友林業ホームサービスや三井住友トラスト不動産等の大手とも多数提携しています

PCやスマホから無料で利用できますし、3分ほどで入力は終わるので、必ず実施しておきましょう。

※特に任意物件は安く見積もられることが多いので、絶対に1社だけの査定額を鵜呑みにしないようにしてください。

また、より高値で早く売却したい方におすすめしたいのが、ソニーグループの「SRE不動産」です。

東証プライムに上場している「SRE不動産」は売却専門エージェントであるため、より高値で、より早期での売却が期待できるサービス。

売主と買主両方から手数料をもらう両手仲介と違い、完全に売主側に寄り添ったサポート&交渉を行ってくれるため安心です。

直接来店しなくてもWEB上の売却相談が可能で、AIを活用した精度の高い査定ができる点も魅力。

不動産売却を考えている方は一括査定サイトと合わせて、ぜひ「SRE不動産」も利用されることをおすすめします!

少し前置きが長くなりましたが、とても重要なポイントなので先に説明しておきました。

それでは任意売却について、詳しく解説していきます!

もくじ

マンションの住宅ローンが払えない・・競売にかけられる前に任意売却を

任意売却が用いられる典型的な例は、「ローンがたくさん残っているのに返済できなくなった」というケースです。

ローンの返済が苦しくなり、長期間滞納してしまうと、ローン契約が解約され、残額を一括で返済しなければならなくなります。

しかし、分割での返済ができなくなった人が「残額の一括返済」に応じられるわけがありません。

そこで、債権者は、ローン契約の際に設定した「抵当権」を行使して、担保として提供されているマンション(抵当不動産)を「競売」にかけて売却し、ローン残額の回収を行います。

競売にかけられてしまえば、マンションを失う以外にも、多くのデメリットが生じてしまいます。

任意売却は、債権者による競売を回避して、返せなくなった住宅ローンを解決するための手段です。

ローンを滞納してからどれくらいで競売されてしまうのか?

マンションのローンを滞納してから債権者によって競売が申し立てられ、裁判所による差し押さえを受けるまでの流れを簡単に確認しておきましょう。

最初の滞納~滞納3ヶ月目くらいまで

ローンの初期滞納の段階では、「返済をお忘れではないですか?」という程度の督促(案内)が債権者からなされます。

実際にもローン滞納の多くは、「入金忘れ」、「口座残額の勘違い」といった小さな問題が原因になっている場合の方が多いでしょう。

滞納が2ヶ月以上になると、債権者からの督促も厳しくなっていきます。マンションのローンを連続で滞納するというのは、家計状況が深刻であると推測される場合が多いからです。

住宅金融支援機構でローンを組んでいる場合には、この段階から「任意売却」という解決方法もあるという案内をされることが多いです。

実際にも、「ローンが返せない」ということが確実である場合には、できるだけ早い段階から任意売却の準備を始めた方が良い結果に繋がりやすいといえます。

期限の利益の喪失・代位弁済(滞納3ヶ月~滞納5ヶ月くらいまで)

さらに滞納が続けば、ローン契約に基づいて「期限の利益」を喪失してしまいます。

期限の利益を失うと、「ローンの残額すべてを一括で返済」しなければなりません。

とはいえ、一括返済に応じられるのは、家族などから支援を受けられるような限られた場合だけといえるでしょう。

一括返済に応じられないでいると、債権者(銀行)は、ローン残額を処理するために、保証会社に対して代位弁済を要求します。

代位弁済が実行されると、ローン残額をめぐる問題は、最初の債権者(銀行)ではなく、保証会社との問題に切り替わります。代位弁済によって債権者の地位が移転するからです。

滞納から半年程度で競売申立て

代位弁済をした保証会社は、債務者に対して求償権を行使します(立て替えた一括返済分を支払うよう請求してきます)。

しかし、銀行への支払いができないのと同様、保証会社へも支払えない場合がほとんどでしょう。

そこで、保証会社は、ローン契約時に設定した抵当権に基づいて、マンションの競売を申し立てます(ローン契約時には、最初から保証会社の名義で抵当権が設定されるのが一般的です)。

任意売却と競売はどう違う?

任意売却と競売との一番の違いは、「不動産を売るのは誰か?」という点にあります。

競売は、裁判所の手続きなので、すべての段取りが裁判所主導で行われます。

たとえば、物件の調査、査定(最低売却価格の設定)はもちろん、誰に売るのか(売却許可決定)、引き渡しはいつにするのかといったこともすべて裁判所が決めてしまいます。

他方で、任意売却は、マンションの持ち主(が依頼した任意売却業者・不動産業者)がマンションの売却手続きを進めていきます。

そのため、価格の設定、誰に売るか、いつ引き渡す(引っ越すか)といったことを、(ローン債権者や買主と交渉しながら)自分の希望に近い形で決めることが可能となります。

また競売は、「マンションを競売にかけてその代金を(ローンの)債権者に配当するためだけ」に行われる手続きなので、その後に残ったローンの残代金のことは手当してくれません。

任意売却であれば、ローン債権者との交渉の中で、ローン残額の返済方法についても交渉することができるので、支払えなくなったローンの問題を総合的に解決することが可能となります。

任意売却の仕組み

任意売却を行う際に最も重要なのは「債権者(銀行等)との交渉」です。

債権者が「マンション売却時に抵当権を抹消する」ことを了承してくれなければ、買い手を見つけることは事実上不可能だからです。

任意売却は、名前が示すとおり「任意」の手段ですから、債権者に対して「抵当権の抹消」を強制することはできません(競売で落札されたときには、買受人保護のために抵当権が強制的に抹消されます)。

したがって、任意売却は、「債権者が抵当権抹消を了承できる」だけの条件をいかに提示できるかが、最も重要となります。

債権者と債務者の双方にとって満足できるプランを作ろうと思えば、やはり専門のノウハウをもった専門家(任意売却業者)の力を借りるのが最もよい方法でしょう。

任意売却のメリットとデメリット

任意売却は、そもそも競売のデメリットを回避するための手法として考えられたものです。

たとえば、

- ・競売よりも高い金額でマンションを売却できる可能性がある

- ・マンションから退去する時期をある程度自由に決められる

- ・持ち出しの費用がかからない可能性が高い

- ・ローンの返済ができなくなったことを他人に知られるリスクがない

- ・マンション売却後もそのまま住み続けられるケースもある

といった点で、任意売却は競売よりも優れています。

他方で、任意売却は、手続きにかかるほとんどのことを、買主・債権者と交渉しなければなりません。

通常の不動産売買とは違い、「売主の希望が最優先」というわけにはいかないわけです。

その意味で、「相手方が同意してくれなければ何もできない(同意してもらうために努力しなければならない)」という点が、任意売却のデメリットといえるでしょう。

しかし、この点は、専門の業者に任意売却を任せれば解消することができます。

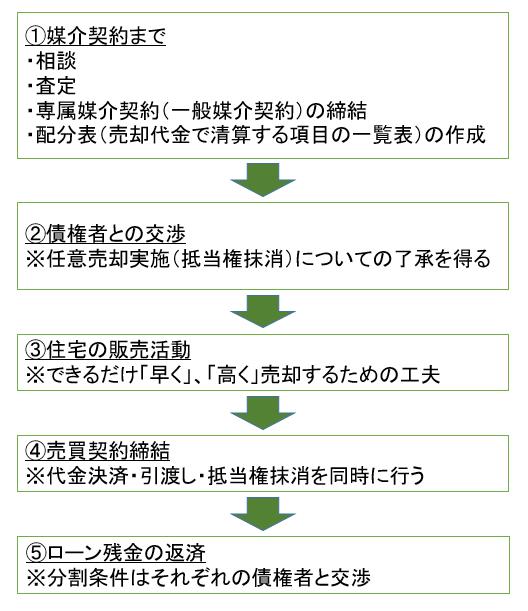

任意売却を進める方法

任意売却が実施されるときの大まかな流れは下の図のとおりです。

全体の流れの中で重要なのは、「債権者との交渉」と「販売活動」の期間です。

最近では、任意売却実施をめぐって債権者との交渉が難航するケースも増えています。

任意売却は債権者にとっては必ずしも「有利な売却方法」ではないからです。

また、物件の販売にかけられる期間は、長い方が当然有利です。

とはいえ、焦げ付いたローンを回収しなければならない債権者の都合を考えると、「良い条件で買ってくれる購入者をいつまでも待つ」というわけにもいきません。

一般的には、3~6ヶ月程度が、販売活動に割くことの出来る期間と言われています。

任意売却をはじめる前に知っておくべきポイント

任意売却は、「通常の方法では売れない物件」を「できるだけ通常の方法に近い形で売る」ための手法なので、成功させるためには、いくつもの条件をクリアする必要があります。

また、任意売却は、「不動産売却する」だけではなく、「返済できなくなったローンの処理」、「売主の引っ越し」といった他の要素も含めて対応しなければなりません。

そこで、「任意売却をはじめる前に知っておくべきこと」を整理しておきましょう。

任意売却を行うための条件

任意売却を行うためには、次の条件を満たしている必要があります。

- ・債権者との信頼関係が破綻していないこと

- ・共有者・連帯保証人から任意売却を行うことについて同意を得ていること

- ・税金や社会保険などに多額の滞納がないこと

任意売却は、「債権者の同意」がなければ実施することができません。

抵当権抹消の問題以前に、物件に抵当権が設定されているときには「抵当権者(債権者)の同意なしに売却できない」という契約になっていることがほとんどだからです。

たとえば、ローンを滞納してしまった際の対応に問題があって、債権者(保証会社・抵当権者)との信頼関係が完全に破綻してしまっているような場合には、債権者が任意売却に同意してくれる可能性も低いといえます。

債権者にとって任意売却は必ずしも「合理的」な不動産の売却方法(ローン残額の回収方法)ではないからです。

連帯保証人・連帯債務者がいる場合の任意売却

不動産を他人(配偶者なども含む)と共有している場合には、「共有者(物件の所有者)全員の同意」が必要です。

特に、ペアローン・収入合算でマンションやマイホームを購入した後に離婚した夫婦が「離婚後も共有のまま物件を所持しているケース」では、任意売却の同意がとれないというケースもあり得ます。

また、任意売却をすれば「ローンの連帯保証人」にも多大な迷惑をかけることになるので、事前に同意を取り付けておくべきでしょう。

税金に多額の滞納があると任意売却が台無しになることも

「税金」などの公租公課の滞納は、見落としがちなので注意が必要です。

公租公課に滞納があるときには、徴税期間は、「滞納処分」という強制徴収の手続きを取ることができます。

滞納処分は、自己破産などにも優先するとても強力な手続きで、実施されたときには、滞納している公租公課を完済しなければ解除されることはほとんどありません。

たとえば、任意売却をはじめ、買い手が見つかったというところで、滞納処分で差し押さえにあってしまえば、それまでの努力(販売活動・債権者との交渉)がすべてムダになってしまいます。

任意売却を行える期間(任意整理をはじめるべきタイミング)

任意売却は、「迅速さ」も重要な要素です。

たとえば、「債権者がすでに競売を申し立てている」という場合には、「競売手続きの開札日」までに、競売を取り下げてもらう必要があります。

開札日以降は、法律で取下げできないと決められているからです。

とはいえ、開札日直前になって債権者が競売を取り下げてくれるということはあまりないでしょう。

実務的には、「入札開始」のタイミングがデッドラインといえます。

このタイミングまでに債権者が任意売却に同意できる状況を作るためには、もっと早いタイミングからしっかりとした準備を行うことがとても大切です。

債権者が競売を申し立てる前であっても、出来るだけ早い時期から準備をはじめることが重要です。

「物件を1円でも高く売る」ためには、十分な販売活動期間を確保する必要があるからです。

任意売却にかかる費用

任意売却で不動産を売却するときには、

- ・仲介(媒介)手数料

- ・抵当権を抹消するための登記費用(登録免許税・司法書士費用)

が必要となります。

ただ、これらの費用は、物件の売却代金から支払われる(控除される)のが一般的です。

任意売却業者への仲介手数料は、物件が売却されたときのみ発生するのが一般的ですが、悪質な業者の中には、売却できなかった場合にも費用請求するところもあるので注意しましょう。

なお、物件を売却したことによる登記の費用(所有権移転登記にかかる登録免許税・司法書士費用)は、買い主負担となるのが一般的です(原則論としては双方折半なのですが、そういう商慣習になっています)。

物件の売却代金で清算することができるもの

物件の売却代金からは、上で説明した仲介手数料・登記費用のほかにも、次のものを清算することができる場合があります。

- ・売主の引っ越し代

- ・固定資産税などの滞納税

- ・マンション管理費・修繕積立金の滞納分

ただし、これらの費用は、「絶対に清算できる」、「満額精算できる」というわけではないことに注意が必要です。

最近では、売却代金から引っ越し代などを控除することに難色を示す金融機関も増えているからです。

清算できる費目を増やせば、債権者が回収できる金額は減ってしまいますし、競売であれば、これらの費用を控除する必要もないからです(これらの費用が大きすぎれば、債権者にとっては競売で売ってもらった方が有利となることもあります)。

たとえば、住宅金融支援機構は、引っ越し代として控除できる金額を30万円までと決めています。

任意売却を失敗させないための注意ポイント3つ

任意売却を成功させる(失敗させない)ためには、次の3つのポイントが特に重要です。

- できるだけ早く専門業者に相談する

- 不利な条件もきちんと伝える

- 自分の希望にこだわりすぎない

任意売却を成功させるためには、「早期対応」が特に重要です。

債権者がしびれを切らす(競売に踏み切る)まで時間がないことが原因で、「売却できなかった」、「予定以上に値下げするしかなかった」というケースは実際にも少なくありません。

すでに競売を申し立てられたケースの任意売却は、まさに「時間との闘い」になります。

1度はじめられた競売の手続きは、裁判所によって粛々と進められていくからです。

また、きちんとした対応(準備)をするという意味では、売り主(債務者)にとって、都合の悪い情報もきちんと任意売却業者に伝えることが大切です。

「売主の希望」にこだわりすぎることも失敗の原因となります。

自分の希望に近い形で物件を売るために任意売却を実施するのだとしても、任意売却には「相手がいる(債権者にも損をしてもらっている)」ということを忘れるべきではありません。

任意売却後の残債はどう返済するか?

物件がオーバーローン(物件の評価額よりもローン残額の方が多い)ことが前提となる任意売却では、物件売却後のローンの返済についても対応しなければなりません。

担保物権を売却されたからといって、ローン残額の返済が免除されるわけではないからです。

民間の金融機関から住宅ローンを借りていた場合

銀行のような一般の民間金融機関でローンを組んでいた場合には、任意売却後の残債務については、「サービサー」との交渉になることが多いです。

つまり、任意売却実施時の債権者である保証会社は、さらにサービサーに債権を譲渡することが多いということです。

サービサーとは、法務大臣から営業許可を得て債権回収業務を行っている株式会社のことです。

いわば取立て業務のプロであるサービサーが出てくることで不安に感じる人も多いかもしれませんが、実は、サービサーへの債権回収は残債務を圧縮できるチャンスでもあります。

サービサーは、残債務の券面額(実際の金額)よりもかなり安い金額で債権を買い取っているので、その分だけ「返済額を値引きしてもらえる可能性」があるとも考えられるからです。

住宅金融支援機構から住宅ローンを借りていた場合

住宅金融支援機構でローンを組んだ場合には、残債務の返済についても住宅金融支援機構と話し合いを行います。

住宅金融支援機構は残債務を債権譲渡することはしていないからです(回収事務の代行をサービサーに委託することはあります)。

住宅金融支援機構が相手となる場合には、任意売却実施の交渉の段階で、残債務についても話し合いをすることが多いといえますが、毎月の返済が苦しいというときには、「毎月1万円ずつ」の分割返済という和解をすることが一般的です。

自己破産の形で残債を0にする場合

次のようなケースでは、任意売却をしても残りの借金の返済が難しいということもあると思います。

- ・多額のローン残が生じた場合(安い金額でしか売れなかった場合など)

- ・任意売却後の収入額が少ない場合(失職・減収が原因でローンを払えなくなった場合など)

- ・住宅ローン以外にも多額の借金がある場合

これらのケースでは、任意売却で不動産を処分した後に、自己破産(個人再生・任意整理)といった債務整理を行うことで、残りの借金の返済を免除してもらう(減らす)ことができます。

ただし、債務整理については、任意売却業者は取り扱うことができませんので、弁護士(もしくは司法書士)に別途依頼する必要があります。

任意売却後も済み続けられるリースバックとは?

住まいを購入した人の多くは、ローンが返せなくなっても「できることなら今のマンション(マイホーム)で生活を続けたい」と考えている人が多いのではないかと思います。

そんな「都合の良い希望」をかなえられる可能性があるのが、「リースバック」です。

最近では、任意売却にリースバックを組み合わせるというケースが増えています(リースバックによる収益をあげるために不動産を購入する専門業者も増えています)。

売主(債務者)の収入状況や、ローン残の返済負担の程度にもよりますが、買い主が設定する家賃を支払うことが可能であるならば、引っ越しをすることなく任意売却を実施することも不可能ではないわけです。

また、物件の購入者とのその後の交渉次第では、任意売却で手放した物件を将来的に買い戻すことも不可能ではありません。

たとえば、いわゆる「親子間売買(親族が物件を買い上げた資金でローンを返済する方法)の準備が間に合わなかった」というケースは、特に任意売却&リースバックが有効といえるでしょう。

関連記事→リースバックなら家を売却した後でも住み続けられる!家賃相場も解説

任意売却物件を購入しても大丈夫か?

任意売却物件の購入を考えている人にとっては、「訳あり物件を買って本当に大丈夫?」という不安があるとおもいます。

不動産という高額な買い物をするわけですから、「慎重に考えたい」というのは当然といえます。

そこで、任意売却物件の購入を考えている人が知っておくべきポイントについてまとめていきます。

任意売却物件を購入するまでの流れ

任意売却物件を購入する際の流れは、次のとおりです。

①物件を探す

↓

②仲介業者(任意売却業者)への問合せ

↓

③物件の内覧(内見)をさせてもらう

↓

④条件の交渉・購入するかどうかの決断

↓

⑤専門業者が抵当権者と抵当権抹消についての交渉・確認

↓

⑥買付証書提出

↓

⑦売買契約の締結

↓

⑧決済・引き渡し・登記手続き

通常の中古不動産の購入と異なるのは、「マンションに設定されている抵当権を抹消してもらうための交渉」があるということですが、この点は、売り主側が対応することなので、買主の負担ではありません。

任意売却物件を購入する際も住宅ローンは使える

不動産を購入するときには、ローンを組んで資金を工面する人が大半でしょう。

ローンを組む際には、購入物件の審査も行われるので、「任意売却物件ではローンが組めないかも」と不安に感じている人もいるかもしれません。

しかし、上でも解説したように、「任意売却物件=事故物件・欠陥住宅」というわけではありません。

基本的には、任意売却物件であっても、ローン申込者の収入面に問題がなければ、審査は通ると考えていてよいと思われます。

ただし、任意売却物件の場合には、通常の売買よりも後にトラブルが起きる可能性は高くなりますので、その分だけ、審査条件が厳しくなったり、審査に時間がかかるということはあるかもしれません(金融機関次第でしょう)。

任意売却物件を探す方法

任意売却の物件は、通常の不動産情報サイトなどにも登録されていることがあります。

地域の不動産事情に詳しい人であれば、物件情報から「任売物件」であることを見抜くことも可能かもしれませんが、一般の人には簡単ではなさそうです。

また、任意売却物件は、抵当権の取扱いだけでなく、慎重に対応しなければならないポイントもいくつかあります(詳しくは下で解説します)。

その意味では、「任意売却物件」を買いたいと考えているときには、物件探しも専門のサイト(業者)を用いた方がよいでしょう。

任意売却物件を取り扱っているサイトとしては、

・任売市場

が良く知られています。

任意売却物件を購入するのにかかる費用

任意売却物件を購入する際の費用は、基本的には通常の不動産購入の際の費用と同じです。

必ずかかる費用としては、

- ・登録免許税

- ・不動産取得税

- ・売買契約書に貼る印紙代

- ・司法書士費用(登記手続きなどを依頼した場合)

- ・不動産業者の仲介(媒介)手数料

- ・各種保険料(火災保険・地震保険など)

- ・ローンの事務手数料

があります。

これに加えて、売主の引っ越し代の負担を依頼される場合もありますが、これはマストの条件ではありません。

任意売却物件は購入しても大丈夫?

任意売却の物件でも「きちんとした物件」はたくさんあります。

物件が任意売却となるのは、「住宅ローン残額との関係」で通常の方法では売れないからであり、いわゆる「事故物件」だから売れないというケースとは違うからです。

言い換えれば、売主には何かしらの特殊な事情があるが、「物件それ自体」は何も問題がないというケースもたくさんあります。

任意売却物件を購入するメリット・デメリット

任意売却物件を購入するメリットとしては、「同条件の物件を市場価格よりも安く買える」ことが挙げられます。

任意売却物件は、「早期に売却しないと競売にかけられてしまう」という事情を抱えているので、売り手としては「早く売る」ために値下げを強いられることが多いからです。

他方で、任意売却物件には、通常の不動産取引では生じないトラブルを抱えるかもしれないというデメリットがあります。

任意売却物件を購入する時に起こり得るトラブル

任意売却物件の売買で起こる可能性がある主なトラブルについて解説していきます。

任意売却物件の売買契約では、通常の不動産売買とは、次の点で違いがあります。

- ・売主の瑕疵担保責任が免責される

- ・実測売買ではなく公簿売買となる

瑕疵担保責任が免責されることで、購入後に物件に問題(土壌汚染がある、基礎や柱に問題があった等)ことがわかった場合でも、契約の解除(取消し)や、損害賠償請求をすることができません。

実測売買(確定測量を実施してからの売買)ではなく、公簿売買(登記簿記載の免責に基づく売買)となることで、購入して測量してみたら「実際の面積が少なかった」ということもあり得ます。

また、任意売却では、「現況引き渡し」が基本となるので、引き渡しを受けた物件が荒れていた、汚れがひどかったというケースもありえます。

内覧時にしっかりと物件の状況を確認しておくことが大切です。

さらに、任意売却では、売り主の借金を原因としたトラブルに巻き込まれる可能性もあります。

たとえば、抵当権が何件も設定されているようなケースでは、当初抵当権抹消に承諾していた債権者が意向を変えて、抵当権抹消に応じてくれずに決済直前に取引が流れてしまうこともあるかもしれません。

また、

- ・手付金を売り主に支払ったところで夜逃げされる

- ・購入した物件に多額の管理費・修繕費の滞納があった

というケースもあるかもしれません。

滞納している(未精算の)管理費や修繕費は、物件を購入した所有者が負担しなければなりません。

特に、不慣れな任意売却業者が仲介に入っているケースでは、通常の任意売却取引では生じづらいトラブルが起こる可能性も否定できないでしょう。

任意売却物件を購入する時の注意ポイント5つ

任意売却物件を売買するときにトラブルを踏まえたときには、次の点に気をつけることが大切といえるでしょう。

- 物件の状況をしっかりと調査する

- 手付金は売主に直接支払わずに業者に預ける(あるいは手付けなしの契約とする)

- 自己資金をできるだけ用意する

- 仲介業者の実績を必ずチェックする

- わからないこと、不安なことはすぐに質問・相談する

任意売却物件は、「良い物件を安く買えるチャンス」である反面、「購入者の自己責任」となる部分も大きくなります。

特に、物件の瑕疵をめぐる問題は、大きな費用負担となる可能性もあるので、慎重に対応すべきでしょう。

たとえば、契約締結前に「ホームインスペクション(第三者による住宅診断)」を行ってもらうことは、とても有効です。

また、代金の支払いについても、「引き渡し時の一括決済」を要求する、「自己資金をできるだけ多く用意する(契約が流れたときのリスクを軽減する)」といった対策を講じておくことも有効といえます。

そして、何よりも重要なのは、

- ・きちんとした任意売却業者が仲介しているかを確認する

- ・不安なこと、わからないことは、弁護士などの第三者に相談する

ことを徹底することです。

まとめ

任意売却を利用しての不動産の売買では、通常の不動産売買よりも高度な知識が必要とされます。

つまり、通常の不動産売買のケースよりも「知らなかった」、「気づかなかった」、「きちんと対応しなかった」といったことのツケは大きくなってしまうということです。

その意味では、任意売却を利用するというときには、売る側であれ、買う側であれ、任意売却に精通した専門の業者に依頼して行うべきでしょう。

当サイトでは一部アフィリエイトプログラムを利用し、サービス紹介を行っています。

FOLLOW US!