promotion

パワーカップルとは、「年収がそれぞれ700万円以上を超えている夫婦」という定義で使われることが一般的です。

(夫の年収が600万円以上で妻の年収が400万円以上の夫婦という説もあります。)

国税庁が発表している平成28年分民間給与実態統計調査によると、

- ・男性で700万円以上の所得を得ている人は、男性の給与所得者全体の19.8%

- ・女性で700万円以上の所得を得ている人は、女性の給与所得者全体の3.4%

とのこと。

単純な掛け算をした確率は0.67%ですが、ニッセイ基礎研究所によれば、日本の総世帯の0.5%、共働き世帯の1.8%がパワーカップル世帯に該当するとしています。

今回の記事では、

- ・パワーカップルの職業

- ・パワーカップルの年齢層

- ・パワーカップルの購買力・貯蓄額

といった、様々な観点から分析・考察をしていきますね。

パワーカップルに関する様々な疑問が解決できるよう解説していきますので、興味のある方はぜひ読み進めてみてください。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

もくじ

パワーカップルの定義・概要

パワーカップルの定義について、「年収がそれぞれ700万円以上を超えている夫婦」と冒頭では説明しました。

一般的に使用されている定義ではあるのですが、他にもいろいろな説があります。

2013年:「夫の年収1600万円以上,妻の年収1000万円以上の夫婦がパワーカップルの象徴」(夫婦格差社会)

2017年:「夫婦ともに年収700万円以上の世帯がパワーカップル」(ニッセイ基礎研)

2018年:「夫の年収600万円以上、妻が400万円以上の夫婦はパワーカップル」(三菱総研)

— いけにえと雪のセツラ (@setsulla) November 14, 2018

今回の記事では、「年収700万円ずつ稼いでいる夫婦=パワーカップル」という定義である前提で考察を進めていきます。

パワーカップルが増加している理由

これまでの日本では、夫の給与が高くなるにつれ妻の就業率が下がる「ダグラス・有沢の第二法則」が成り立っていました。

夫が十分な稼ぎを得ていれば、妻が専業主婦でも問題ないというのは、誰でも納得できますよね。

現在でもその傾向はあるものの、女性の社会進出が進み、夫の給与が高くても働きに出る女性が増えています。

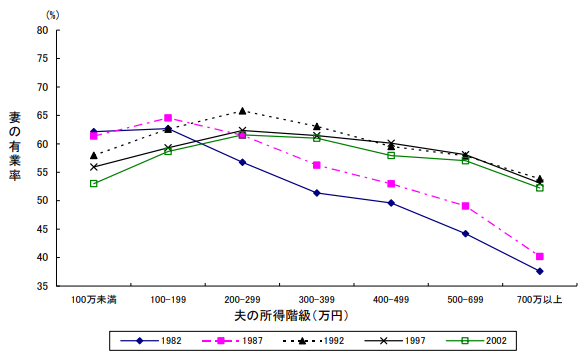

少し古いデータですが、総務省統計局が平成20年に公表したデータを見てください。

1982年の青い折れ線グラフでは、夫の所得が上がるにつれ妻の有業率が大きく下がっていたのに対し、2002年の緑色の折れ線グラフでは有業率の下がり方がゆるやかになっています。

今は2018年ですから、上記のグラフはほぼ横ばいに推移していると考えられるので、ダグラス・有沢の法則はもはや当てはまらない時代が来ているわけです。

その結果、高収入の女性が増加し、「パワーカップル」と呼ばれる層が登場したというわけですね。

パワーカップルとウィークカップルから見る日本の年収格差

続いて、パワーカップル登場の背景にある、日本の年収格差についても少しお話しておきます。

最初に「パワーカップル」というワードを使ったのは、橘木俊詔・迫田さやか著「夫婦格差社会-二極化する結婚のかたち」(中公新書、2013年)だといわれています。

「夫婦格差社会-二極化する結婚のかたち」の中では、パワーカップルの対義語として、「ウィークカップル」という言葉が登場します。

夫婦ともに低い収入で貧困に陥っている夫婦を指す言葉ですが、パワーカップルが増えている一方で、ウィークカップルも増加傾向にあります。

日本はこれまで「1億総中流社会」といわれており、多くの人は「自分は中流である」という意識をもっていました。

しかし昨今、この意識は崩れつつあり格差社会がより大きくなり始めています。

厚生労働省が発表している「非正規雇用の現状と課題」によれば、平成元年の時点で19.1%だった非正規雇用労働者の割合は、平成29年度で37.3%まで増加しました。

非正規労働者はボーナスがないことも多く、昇給もあまり見込めません。

内閣府の「正社員・非正社員の賃金差の現状」によれば、2016年時点で正規雇用者の年収は、非正規雇用者の1.8倍となっており、2倍近い開きがあります。

羨ましい世帯年収を得ているパワーカップルが増える一方で、日々の生活にも困窮するウィークカップルも増加しているのが今の日本というわけです。

パワーカップルの年齢・年代は?

パワーカップルはいったいどれくらいの年齢層なのでしょうか?

パワーカップルの年齢について調べた根拠のあるデータはありませんので、厚生労働省が発表している平成 28 年賃金構造基本統計調査の概況を基に考察していきます。

(※あくまでも700万円の収入を得ている人の割合を年代別に示すだけなので、パワーカップルが多いであろう年齢層の推測にすぎないことに留意してください。)

パワーカップルの年齢・年代(女性編)

まずは、女性側の年齢層別の年収について、20歳~60歳までの数値を見ていきましょう。

下に各年代の総計を100%とした場合の、700万円以上の賃金を得ている人の割合をまとめました。

- 20~24歳 0.0%(表示できる最低の値が0.1%なので、実際に0%という意味ではありません。)

- 25~29歳 0.0%

- 30~34歳 0.1%

- 35~39歳 0.6%

- 40~44歳 0.8%

- 45~49歳 1.1%

- 50~54歳 1.3%

- 55~59歳 1.0%

この数字を見ると、35歳を超えたあたりから700万円以上の給与を得ている女性の確率があがってきます。

35歳のラインは仕事で管理職に就く人が増え始めるので、合わせて収入も増加し始めるということでしょう。

50代半ばまでは700万円をもらっている割合が少しずつ上昇しますが、男性と比べるとほぼ横ばいといったところです。

スポンサードリンク

パワーカップルの年齢・年代(男性編)

続いて、男性の年齢層別の年収について、20歳~60歳までの数値を見ていきましょう。

先ほど同様、各年代の総計を100%とした場合の、700万円以上の賃金を得ている人の割合をまとめました。

- 20~24歳 0.0%

- 25~29歳 0.1%

- 30~34歳 0.7%

- 35~39歳 1.3%

- 40~44歳 2.5%

- 45~49歳 4.7%

- 50~54歳 7.5%

- 55~59歳 6.9%

この数字を見ると、30代を超えたあたりから700万円以上稼ぐ人が増え始め、50代半ばまで年齢に比例して上昇しています。

ある程度年齢層が限られる女性に対して、パワーカップルの男性の年齢層の幅は広いといえるでしょう。

パワーカップルの職業・業種は?

パワーカップルの職業は、どういったケースが多いのでしょうか?

こちらもパワーカップル専用にとったデータがあるわけではないので、平均年収が700万円以上になる職業別・会社別にそれぞれ調べてみました。

職業別年収ランキング(総合編)

東洋経済オンラインが発表している「職業別収ランキング2017」によると、平均年収が700万円を突破している職業は10種類あります。

| 1位 医師 | 1232万7000円 |

| 2位 航空機操縦士 | 1192万1000円 |

| 3位 大学教授 | 1051万3000円 |

| 4位 公認会計士、税理士 | 1042万5000円 |

| 5位 弁護士 | 1029万円 |

| 6位 大学准教授 | 861万8000円 |

| 7位 記者 | 822万1000円 |

| 8位 不動産鑑定士 | 777万7000円 |

| 9位 歯科医師 | 757万1000円 |

| 10位 大学講師 | 708万4000円 |

国家資格であったり、高学歴が求められる職業が多いですね。

特に1位に選ばれた医師は、パワーカップルの増加率を引き上げている大きな要因です。

厚生労働省が発表している「女性医師の年次推移」によると、既婚の女性医師のうち、63.9%の結婚相手が男性医師というデータがあります。

夫婦ともに700万円以上稼いでいる確率が高いので、パワーカップル比率の向上に一役買っているといえるでしょう。

職種別年収ランキング(女性編)

上記のランキングでは、どうしても男性に偏ったデータになってしまうので、女性に絞ったデータについても見ていきましょう。

人材業界大手のパーソルキャリアが運営している「doda」の「女性の平均年収ランキング2017」から年収TOP5の職種を見てみると、

| 1位 専門職(コンサル・専門事務所・監査法人) | 536万円 |

| 2位 企画/ 管理系 | 439万円 |

| 3位 技術系(IT/通信) | 401万円 |

| 4位 技術系(電気/電子/機械) | 392万円 |

| 5位 営業系 | 379万円 |

といった結果になっています。

1位の専門職は、2位の企画/管理系と比べて100万円ほどの差をつけていることがわかりますね。

男性の職種同様、特殊なスキルを身に着けている女性がパワーカップルには多いと考えられます。

<補足>会社別年収ランキング(総合編)

こちらも東洋経済オンラインが実施した『平均年収「全国トップ500社」最新ランキング』を参考に、平均年収700万円を超えている会社を調べてみました。

ただ、平均年収700万円を超える会社数は500社以上あり、ここで紹介してしまうと膨大な量になってしまいます。

参考までに、平均年収の上位TOP10 の会社のみ紹介しておきますね。

| 1位 GCA | 2139万円 |

| 2位 M&Aキャピタルパートナーズ | 1905万円 |

| 3位 キーエンス | 1861万円 |

| 4位 TBSホールディングス | 1661万円 |

| 5位 ストライク | 1616万円 |

| 6位 朝日放送 | 1515万円 |

| 7位 フジ・メディア・ホールディングス | 1485万円 |

| 8位 野村ホールディングス | 1451万円 |

| 9位 日本テレビホールディングス | 1427万円 |

| 10位 ヒューリック | 1418万円 |

参考:平均年収「全国トップ500社」最新ランキング|東洋経済オンライン

平均年収TOP10の会社は、1人の平均年収がすでにパワーカップルの世帯年収に達しています。

TOP10の内、テレビ業界が4社、M&Aの関連企業が3社を占めました。

TOP50まで裾野を広げると、「商社」、「金融」、「不動産」、「広告」といった業界が多く、毎年就職ランキングの上位にくる会社がランクインしています。

民間企業に勤務しているパワーカップルが働く業界にも、一定の偏りがあると考えられますね。

不動産市場をけん引するパワーカップルの購買力

ここ最近「パワーカップル」というワードが飛び交うのは、もっぱら不動産業界です。

不動産市場が高止まりしている現在、都内の物件は一般のサラリーマン家庭には手が届かない価格帯まで高騰しています。

高騰する不動産市場においても、多くのお金を借りられる資金力や信用があるパワーカップルは、格好のターゲットであり上客なのです。

パワーカップルはいくら住宅ローンを組めるか?

一般的に借りられる住宅ローンの金額は、年収の5倍程度といわれています。

1400万円の世帯所得であれば、2人合わせて借り入れできる金額は7000万円前後でしょうか。

5倍はあくまでも目安なので、勤続年数や、勤務先の安定性、保有している資産額によっては、さらに大きな借り入れができるケースもあります。

パワーカップルが好む住居とは?

一般的なパワーカップルの特徴は、「お金はあるが、時間がない」という点です。

どちらもフルタイムかつ管理職の立場であることが多く、子供がいないDINKS(Double Income No Kids=子供のいない共働きの夫婦)も多いといいます。

そんな彼らが好むのは、「駅チカでオフィスまでのアクセスが良い」住居です。

必然的に都心の中でも高い部類に入る物件が狙い目となり、いわゆるタワーマンションに住んでいるカップルも多いといいます。

不動産会社の手数料は物件の値段に比例する

不動産会社は、売買が成立した物件価格の「3%+6万円(+消費税)」を上限に仲介手数料を得ています。

3000万円の物件を仲介した場合と1億円の物件を仲介した時の手数料を計算してみると、

3000万円の物件を仲介した場合は、3000万円×3%+6万円=96万円

1億円の物件を仲介した場合は、1億円×3%+6万円=306万円

となり、1件当たりの手数料が3倍に膨れ上がります。

物件価格が3倍だからといって、手続きや手間が3倍になるわけではないので、不動産会社にとってはありがたい存在なのです。

パワーカップルが支払っている家賃は?

パワーカップルの中には、マイホームを持たずに賃貸で暮らしているケースもあります。

彼らが借りている部屋の賃料の目安はいくらでしょうか?

不動産情報サイトHOME’Sによると、適正な年間の賃料は年収の25%ほどといわれています。

1400万円×25%÷12=約29万円となり、月々30万円近い家賃でも適正と呼べるわけです。

パワーカップルの貯蓄額は?

パワーカップルを対象にした貯蓄額のデータがあるわけではないので、別のデータを基に仮説を立てていきましょう。

まず、総務省統計局が発表している「世帯属性別にみた貯蓄・負債の状況」によると、年収が高くなるにつれ貯蓄額も増える相関があることがわかります。

(ここでいう貯蓄額は、有形資産、無形資産をすべて含めた金額です。また、住宅ローン等の負債額は考慮していません。)

データの中で登場する平均年収と平均貯蓄額の比率を計算すると、年収のおよそ1.8倍ほどを貯蓄していることがわかりました。

1400万円の世帯年収を得ているパワーカップルをこの式にあてはめると、およそ2520万円ほどの貯蓄額があると考えられます。

夫だけで1400万円以上稼ぐ場合とパワーカップルの違い

![]()

夫婦でそれぞれ700万円以上稼いでいるケースと、夫だけで1400万円を稼いでいるケースの違いについてお話していきます。

世帯年収としては同じ1400万円以上ですが、実は細かい点で違いがあるのです。

大きな違いは下記の3つ。

- 課税額が違う

- 住宅ローン減税の適用額が違う

- 安定感が違う

それぞれ説明します。

1、課税額が違う

日本は累進課税制度を取り入れているため、所得が上がるほど課せられる所得税率は高くなります。

課税される所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え 330万円以下 10% 97,500円 330万円を超え 695万円以下 20% 427,500円 695万円を超え 900万円以下 23% 636,000円 900万円を超え 1,800万円以下 33% 1,536,000円 1,800万円を超え4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

夫だけで1400万円稼いでいる場合と夫婦それぞれで700万円ずつ稼いでいる場合の課税額を計算してみましょう。

- 夫だけで1400万円稼いでいる場合・・・1400万円×33%(税率)-153万6千円(控除額)=308万4千円

- 夫婦で700万円ずつ稼いでいる場合・・・{700万円×23%(税率)-63万6千円(控除額)}×2=194万8千円

給与所得である前提ですが、夫だけで稼いでいるケースと比べると、所得税額が113万6千円も違うことになります。

2、住宅ローン減税の適用額が違う

夫が一人で4000万円のローンを組んでいる場合と、夫婦でそれぞれ2000万円(計4000万円)を借りているケースを考えましょう。

2つのケースを比較すると、パワーカップルの方がより多く住宅ローン減税を受けられる場合があります。

夫が一人で住宅ローン(4000万円)を組んで、一人で住宅ローン減税を受ける場合

| 夫の所得税額 | 控除額 |

| ①40万円 | 所得税40万円 |

| ②35万円 | 所得税35万円+住民税5万円 |

| ③20万円 | 所得税20万円+住民税13万6500円 |

夫婦がそれぞれで住宅ローン(2000万円ずつ)を組み、それぞれで住宅ローン減税を受ける場合

| 夫婦それぞれの所得税額 | 控除額 |

| ①40万円 | 合計40万円 |

| ②35万円 | 合計40万円 |

| ③20万円 | 合計40万円 |

①と②のケースでは、どちらも40万円の控除が得られるものの、③のケースでは控除額に6万3500円の差が生まれています。

3、安定感が違う

夫だけ1400万円以上稼いでいる場合は、会社が潰れたり、体調を崩したりした場合に、一気に家計が傾いてしまいます。

それに比べてパワーカップルは、夫婦のどちらかに問題があった場合でも、片方が支えることができますよね?

パワーカップルは、リスク分散の意味でも安定性が高いといえます。

パワーカップルの問題点とは

ここまで、パワーカップルのプラスの面にスポットを当ててきましたが、一方で問題点も存在します。

大きく2つの問題点についてお話しておきましょう。

1、妻(もしくは夫)がいつまで働くのか?

住宅ローンを合算やペアローンで申し込んだ場合、当然ながら夫婦両方の収入が安定している前提で融資は行われます。

しかし、これから子供を産む計画がある場合や子育ての労力が大きくなっていく場合は注意が必要です。

子育てを夫婦のどちらがするのか、それともベビーシッターなどを雇って二人とも働き続けるのか・・・。

夫婦で稼いでいるからと言って、借り入れ可能額一杯のローンを組んでいると、どちらかが仕事を辞めた場合の負担が一気に大きくなります。

(収入面だけでなく、家賃補助等を会社から受け取っている場合もありますから。)

計画的に余裕をもったローン計画を立てることが重要だといえるでしょう。

2、どちらかが仕事を辞める際、生活コストを下げられるか

パワーカップルは、一般家庭と比べて生活コストが高くなりがちです。

子供がいないorいても1人といったケースが多いので、自分たちの趣味や娯楽にお金を使えてしまうんですね。

しかし、子育てが始まったorどちらかが仕事を辞めたということになれば、大幅に所得水準が下がります。

そのタイミングで、下がった所得に合わせた支出コントロールができるかが問題です。

一度上がった消費感覚を下げるのは、どんな人にとっても至難の業。

今までの水準を保つために住宅ローン以外の借り入れをして、結果家計が火の車になるといったケースも考えられます。

特に、近年問題になっているのがリボ払いです。リボ払いは若い男女だけでなくパワーカップルと呼ばれるある程度お金に余裕がある層にも大きな問題となっています。

お金に余裕があってもきっかけ一つで借金地獄に陥ってしまう可能性があるということは認識しておくべきでしょう。

目先の所得だけでなく、長期的な目線で貯蓄や消費コントロールをしていくことがパワーカップルにはもとめられますね。

まとめ

今回の記事では、不動産市場において存在感を高めている「パワーカップル」について様々な角度からお話しました。

パワーカップルそのものを対象としたデータが不足しているため、実態とは少し違う仮説・考察をしている可能性もあるので、あくまで参考にしていただけると幸いです。

今後も不動産市場をけん引していくとされているパワーカップルについて、引き続きウォッチしていきたいと思います。

FOLLOW US!