promotion

売りたい人

売りたい人

つい最近離婚をすることになり、これまで住んでいたマンションをどうするか悩んでいる。

売却するか、それともこのまま住み続けるべきか。

どうやって決めたらいいんだろう?

そういった方に向けて記事を書いていきます。

離婚後、マイホームは売った方がいいのか、住み続けた方がいいのか悩んでいる人も多いのではないでしょうか。

思い出の詰まったマイホームも、離婚後は売却か住み続けるかの決断をしなければなりません。

しかし、「それぞれのメリット・デメリットがわからないので迷ってしまう」「売却したら財産分与は?ローン残債はどうすればいい?」など、疑問を抱えているため決断できない人も多いことでしょう。

そこで今回は、離婚後の家を売却もしくは住み続ける際のメリット・デメリットなどについて紹介しています。

この記事をご覧いただくことで、自分たちに合った方法を決断しやすくなりますので、参考にしてください。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

ケース別離婚後の家の扱いについて

ここでは、以下5つのケース別離婚後の家の扱いについて見ていきましょう。

それぞれのケースの特徴や注意点を知っておくことで、離婚後の家の扱い方がより適切なものになります。

- 1.夫名義で夫が住み続ける

- 2.夫名義で妻(と子供)が住み続ける

- 3.夫名義で妻に名義変更をして妻(と子供)が住み続ける

- 4.そのまま一緒に住み続ける

- 5.売却して財産分与する

それでは、1つ目のケースから紹介していきます。

離婚後のケース①夫名義で夫(と子供)が住み続ける

離婚をした後に夫名義で夫が住み続ける場合は、特に大きな問題はありません。

住宅ローンの名義人の夫がそのまま同じ家に住み続けているからです。

ただし、住宅ローン残債と家の価値を比べて、家の価値の方が高い場合は、差額分は財産分与の対象となります。

たとえば、家の価値が2,500万円で、住宅ローン残債が2,200万円だった場合は、売却したことを考えると300万円の利益がでることになります。

売却をする場合であれば、夫と妻がそれぞれ150万円ずつ分けるのですが、夫だけが家に住み続ける場合は、150万円を妻に支払うことで財産分与をします。

また、妻も住宅ローンの連帯保証人になっている場合は、離婚をしたとしても責務がなくなるわけではありません。

もし、元夫が住宅ローンを滞納した場合は、妻に督促が来てしまいます。

借り換えや一括返済するなどして、連帯保証人から外れる方法もありますが、よほどの資金力がないと難しいでしょう。

離婚前に、妻が有利になる条件を公正証書に認めておけば状況は変わりますが、そうでない場合は、万が一の際に責務を逃れることはできません。

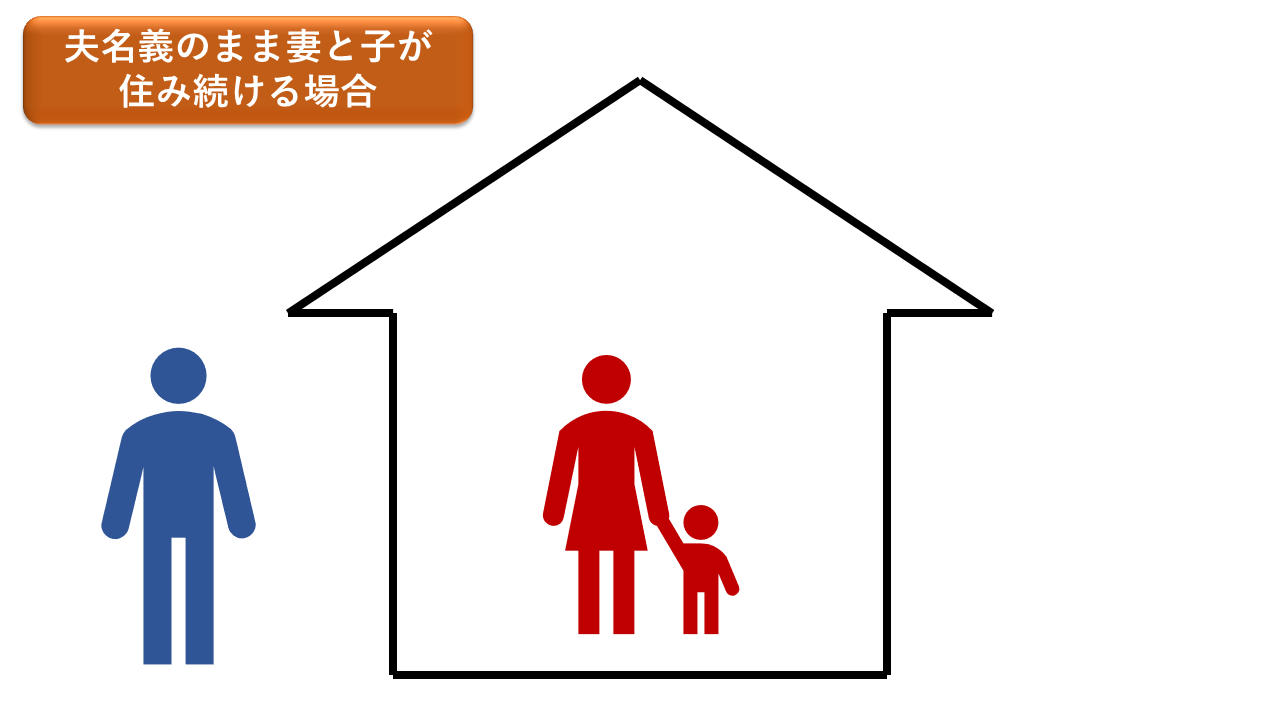

離婚後のケース②夫名義で妻(と子供)が住み続ける

離婚後の家の状態として、最もあるのがこのケースではないでしょうか。

離婚後の妻や子供の生活を考え、夫は出ていき、養育費としてそのままローンを返済し続けます。

しかし、家を出ていった夫は、新しい住居費と住宅ローンをダブルで支払っていく必要があるため、経済的負担は相当大きくなります。

また、自分は住んでおらず、元妻のために数年〜数十年もローン返済していくモチベーションを維持することは、とても難しいものです。

夫が住宅ローンの返済を滞納し、返済が難しくなった場合、債権者は抵当権を行使して家を差し押さえてしまいます。

差し押さえられた家は競売に出されてしまうため、妻・子供は当然家を出なければなりません。

また、住宅ローン名義は夫で、家の所有名義を妻に変えた場合は、金融機関から一括返済を求められる場合がありますので注意してください。

そして、夫名義で妻が連帯保証人の場合、夫がローンを滞納したら妻にも支払い義務が生じることを覚えておきましょう。

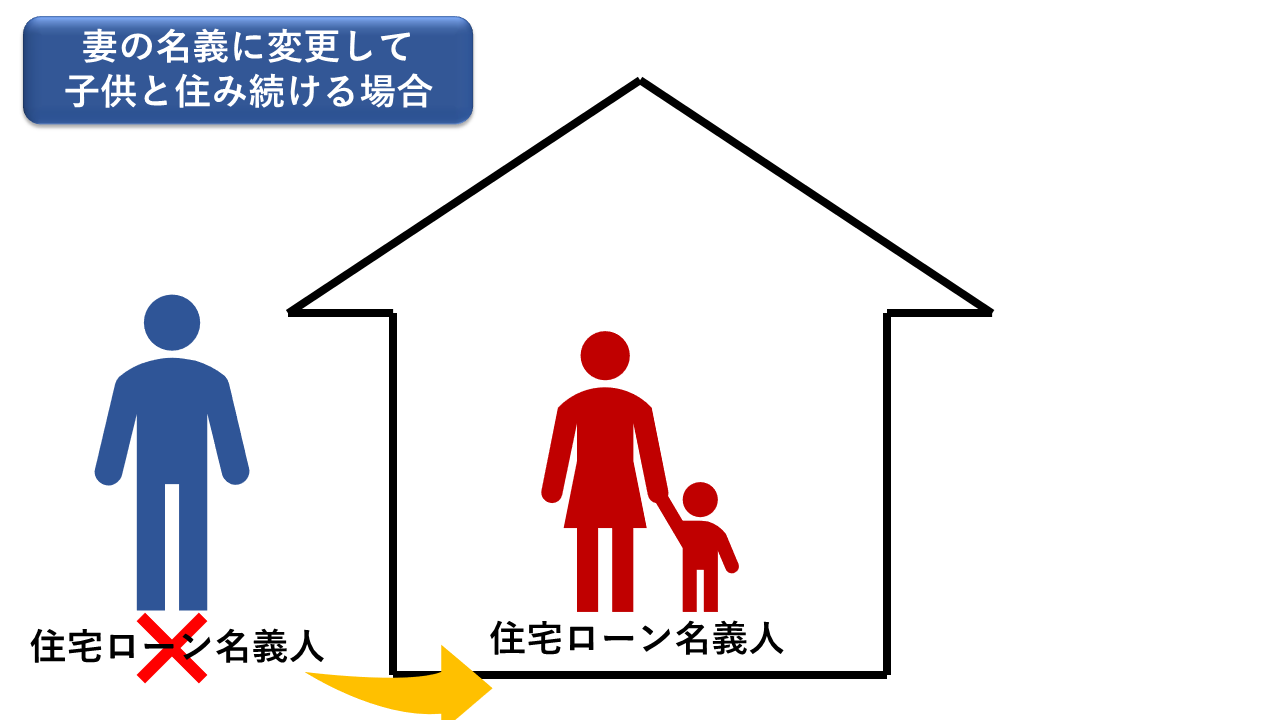

離婚後のケース③妻に名義変更をして妻(と子供)が住み続ける

元々夫名義の家を妻名義に変更して、妻と子供が住み続けるケースもあります。

この場合は、金融機関に名義変更を認めてもらう必要がありますが、妻名義の住宅ローンになるため単独で返済していけるかが大事なポイントです。

妻の収入状況などから返済能力に問題がないと判断されれば名義変更は可能ですが、返済能力が厳しいと判断された場合は名義変更できません。

これまで名義人だった夫と同じくらいの収入状況や勤続年数であれば認められる可能性はありますが、そうでない場合は厳しいと考えておきましょう。

基本的に名義変更は非常に難しいため、現実的には夫名義のままでローン完済まで待って完済時に名義変更をするか、借り換え審査を妻で受けるかの2つの方法となります。

夫がローン返済をしながら、家の所有権だけ妻に移転することもできますが、返済が滞ったりして所有権移転が見つかると妻が一括返済を求められるためメリットはあまりありません。

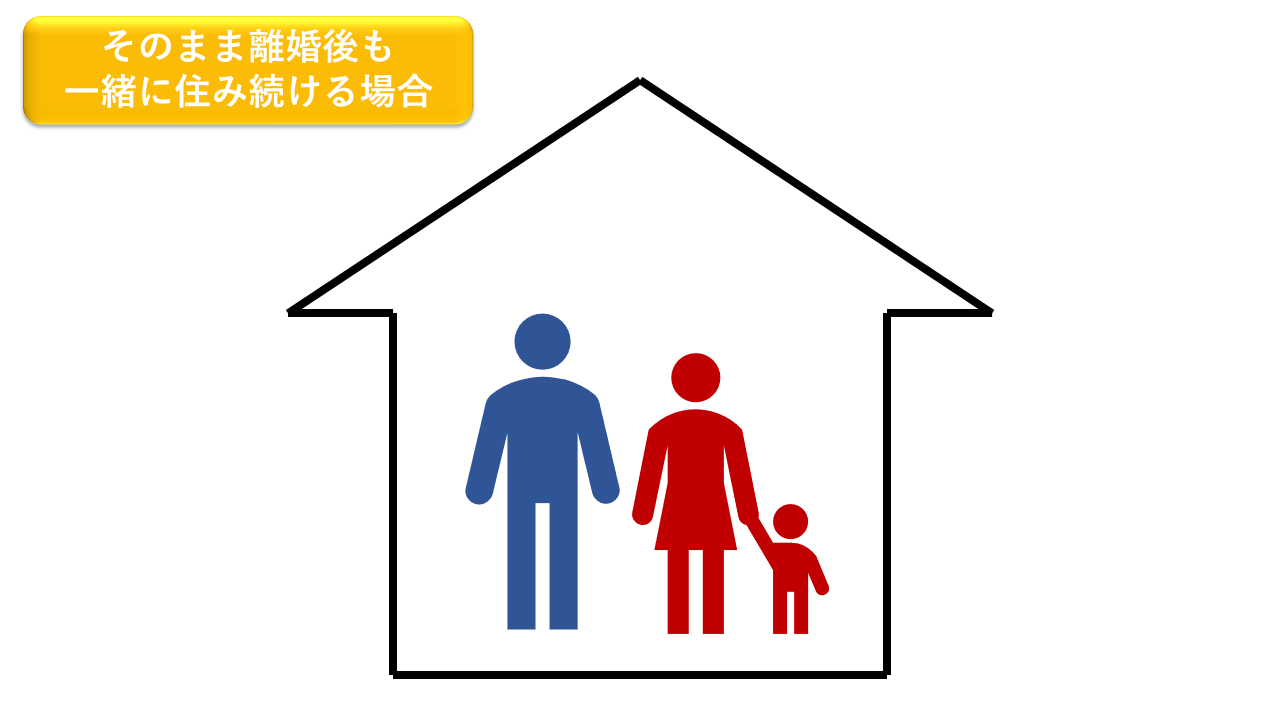

離婚後のケース④そのまま一緒に住み続ける

夫も妻・子供も出ていかず、そのまま一緒に住み続ける選択肢もあります。

住宅ローン名義はこれまで通り夫名義のままで、離婚後同居をするのです。

一緒に住み続ければ、どちらかが新しい住まいを探す必要がないですし、夫が住宅ローンと新居の2つの住居費に悩まされることがありません。

また、子供が転校することもないため、これまでと同じ生活が続けられます。

この場合、住宅ローンは夫名義なので、離婚前と同じように返済を続けていく必要があります。

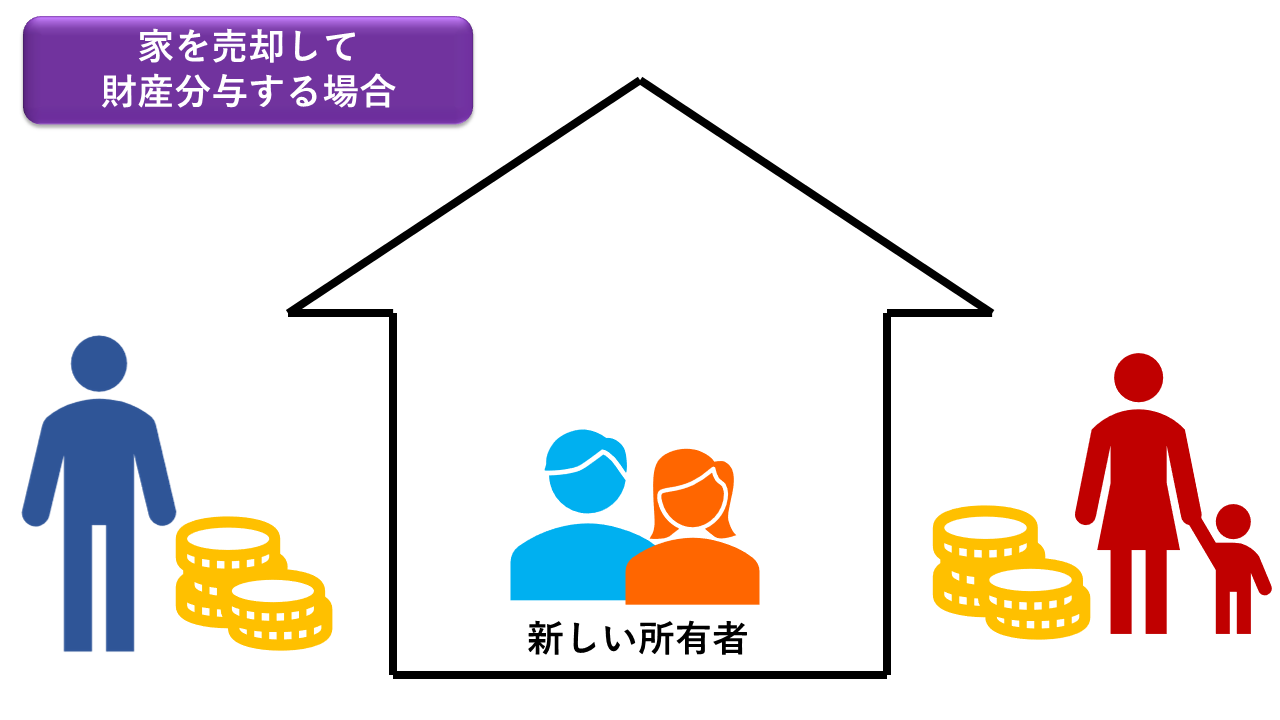

離婚後のケース⑤売却して財産分与する

離婚後すぐに家を売却して財産分与するケースも多いです。

この場合は、住宅ローンを完済できる可能性があるため、新しい住まいに引越しをしてもローン返済が残らないことが大きなメリットです。

そして売却後に残った利益は、妻と夫で2分の1ずつ分ける必要があります。

ただし、家を売却した金額で住宅ローンを一括返済できないケースもあるので注意です。(オーバーローン)

オーバーローンのケースについては、次の章で詳しく解説をします。

離婚後に家を売却する際は住宅ローン残債に注意!

家を売却する際、住宅ローン残債よりも売却代金の方が多い「アンダーローン」であれば問題ありませんが、住宅ローン残債が売却代金を上回る「オーバーローン」の場合はいろいろと不都合が生じます。

.png)

差額を別の資産や自己資金で返済できればいいですが、返済できない場合はそもそも売却が出来ない場合があるので注意が必要です。

売却時にローンを一括返済しなければいけない理由

家を売却する場合は、売却時にローンを一括返済しなければなりません。

理由は、住宅ローンを借りた際に、金融機関の抵当権が設定されているためです。

抵当権とは、ローンの返済が滞った際に金融機関が家を取り上げて売却(競売)することで、ローンを強制的に回収できる権利のこと。

設定された抵当権は、ローンを一括返済して初めて抹消することができるため、売却時には一括返済をしなければいけないのです。

不足分は自己資金や無担保ローン等で支払う

売却代金で住宅ローンの一括返済ができない場合は、ローン返済に足りないお金を自己資金や無担保ローンなどを利用して用意する必要があります。

自己資金に余裕がある場合はいいですが、金額が数百万円単位になることも多く、用意できるケースは稀でしょう。

その場合は、無担保ローンを検討できますが、金利は高いですし、誰もが利用できるわけではありません。

例として、メガバンクの三井住友銀行の無担保ローンの条件を見てみましょう。

| 借り入れ可能額 | 10万円以上300万円以内 |

| 借り入れ期間 | 1年以上10か月以内(1か月きざみ) |

| 借り入れ金利 | 変動金利 (2019年5月17日時点で年 5.975%) |

参考: フリーローン(無担保型)の商品詳細 : 三井住友銀行

そもそも借り入れできる金額は300万円が上限ですし、金利は通常の住宅ローンと比べて数倍高くなっています。

たとえ借りられたとしても、その後の返済のめどが立たない場合は、売却を諦めるのも一つの選択肢です。

離婚後に家を高く売るための3つのポイント

住宅ローン残債と比べて、家の査定額が同じくらいか少し低い場合は、少しでも高く売却して何とか一括返済したいですよね。

ここからは離婚後の家を売却すると決めた人に対して、少しでも高く売るために押さえておくべきポイントについて解説していきます。

家の売却時に重要なポイントは以下の3点。

- 複数業者に家の査定を依頼する

- 内見で好印象を与える

- 売却スケジュールに余裕を持つ

それでは、1つ目のポイントから順番に紹介していきます。

①複数業者で査定をする

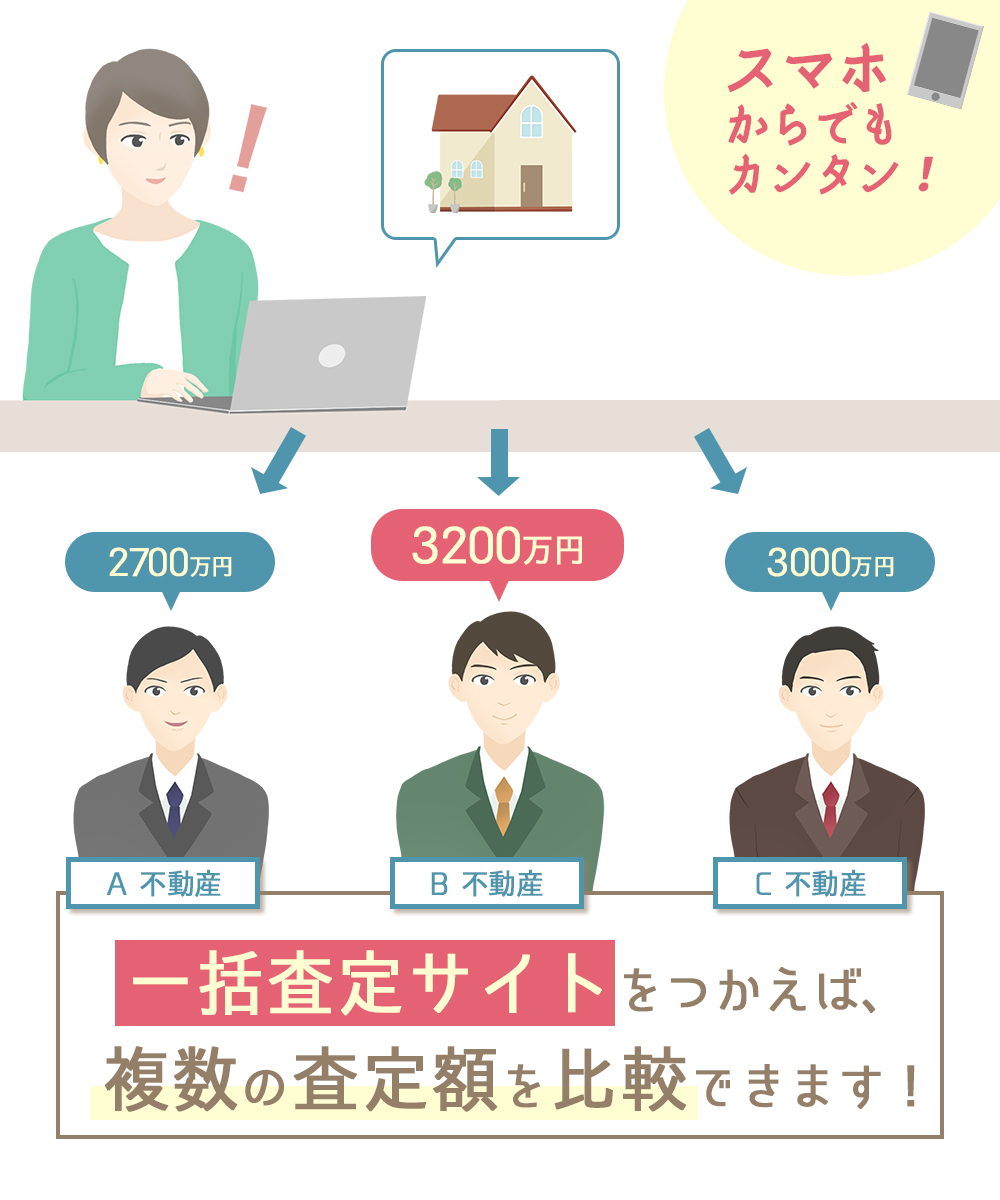

離婚後の家を高く売るためのポイントの1つが、複数の不動産業に査定を依頼することです。

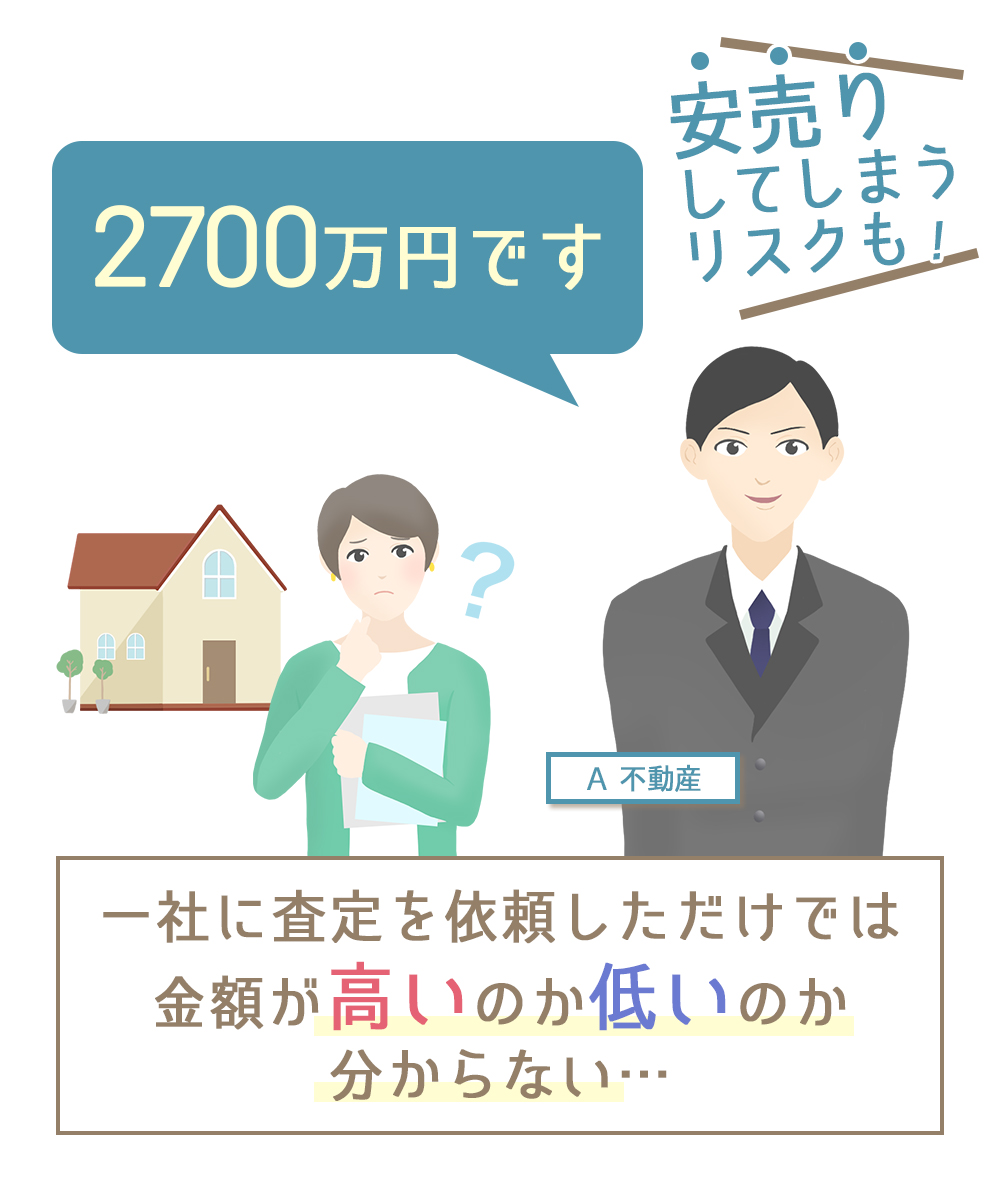

近所の不動産屋さんや、大手だからという理由で査定を依頼する会社を1社に絞ってしまう人がいますが、絶対にやめましょう。

なぜなら、不動産会社によって査定基準が異なるため、同じ物件であっても300~500万円ほど査定金額に違いが出るケースがあるから。

例えば、不動産会社に行って査定を依頼して、「2700万円です」と言われたとしても、その査定額が相場価格に即したものかどうか判断できませんよね?

不動産一括査定サイトなどを活用して査定額を比較することで、より高く売却してくれる不動産会社をみつけることができます。

複数の不動産会社とやり取りをすることで、より信頼できる担当者を見極められるのも大きなメリットです。

1社ずつ個別に査定を依頼してもいいのですが、何度も同じやり取りをしたり、物件情報を何度も入力するのは手間がかかります。

最近多くの人が活用するようになった「不動産一括査定サイト」を活用すれば、一度情報を入力するだけで、まとめて複数社に査定を依頼できるので、手間を省けます。

ただ、不動産一括査定サイトは種類が多いので、どのサイトを使うべきか悩む人が多いです。

いろいろな不動産一括査定サイトを比較してきた筆者のおすすめはNTTデータグループが運営する「HOME4U」です。

事前の審査を通過した優良の不動産会社としか提携していない上に、18年間もの間運営してきた実績があるので、利用者からの評判も高いです。

全国の不動産会社1300社と提携をしているので、家を売る際にはぜひ活用してみてください。

もし、HOME4U以外の一括査定サイトについて知りたい場合は、下記の記事で詳しく解説をしているので、合わせて参考にしてみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

②内見で好印象を与える

家を少しでも高く売りたいのであれば、内見で購入希望者に好印象を与えることが大切です。

せっかく、住宅情報の写真や立地状況を気に入って内見に来てくれた人も、内見で悪い印象を与えてしまっては契約に至ることはありません。

内見で好印象を与えるために、

- ・事前にハウスクリーニングでピカピカにする

- ・不要なものはできるだけ処分して広く見せる

- ・普段使わないものはレンタルスペースなどに移しておく

- ・家具を配置してモデルルームのようにする

- ・物件のアピールポイントをまとめておく

- ・買主が疑問に思うであろう点を答えられるようにしておく

などの方法があります。

「自分が購入希望者だったらどう感じるか」という視点を常にもって、しっかりと準備しておくようにしましょう。

<関連記事>

マンション売却時の内見で買主ががっかりする7つのポイントと対策~内見前・内見当日・内見後の準備まとめ

海外では常識のホームステージングとは?評判や費用相場、メリット・デメリットを解説!

片付け費用削減!マンションを売る際の清掃・不用品処分方法まとめ

③できるだけ売却スケジュールに余裕を持つ

離婚後の売却で財産分与なども絡むため、あまり長い売却スケジュールを設けることは難しいですが、できるだけスケジュールに余裕を持たせるようにしましょう。

時間的余裕がないと、早く売ることだけを考えて焦ってしまうため、売却価格をどんどん下げてしまいます。

時間的余裕があれば、早く売ることよりも希望の価格で売ることを優先できるため、高値で売れる可能性があります。

難しい中でも、少しでもスケジュールに余裕を持たせるようにしてください。

住宅ローンの返済が滞ってしまった場合は任意売却を検討しましょう

離婚後に住宅ローン返済が滞ってしまった場合は、任意売却も検討をしましょう。

任意売却とは、滞納などによって競売対象となる不動産を競売が始まる前までの期間で、売却をおこなうことです。

任意売却であれば、競売より高く売れる可能性があり、費用負担がほとんどないなどのメリットがあります。

ローン返済が滞りそうな場合は、早めに専門業者に相談をするようにしましょう。

任意売却のメリット

任意売却には、競売にはないメリット・デメリットがあります。

事前にどのようなメリット・デメリットがあるのか把握しておくことで、スムーズかつ効果的に進めることが可能です。

まずはメリットから説明していきましょう。

メリット1:費用負担がほとんどない

任意売却のメリットの1つが、費用がほとんどかからないことです。

通常、マンションや一戸建てを売却するとなると、仲介手数料や登記料などの諸経費が売買価格の3%〜5%程度かかります。

売買価格が1,500万円であれば約45万円〜約75万円もかかるため、かなり大きな負担です。

任意売却の場合も諸経費はかかりますが、売却したお金から支払っていいことになっています。

滞納しているマンションの管理費や修繕積立金も売れたお金から管理組合へ支払われます。

滞納している固定資産税や住民税も売却代金から税務署へ、抵当権抹消費用や抵当権解除の書類作成費用、仲介手数料などもすべて売却代金から各関係者へ支払われることになっています。

そのため、持ち出し金がなく、費用負担はほとんどありません。

メリット2:残りのローン返済条件が有利になることがある

任意売却であれば、交渉などの手続きを代理人である専門家がおこなうため、残りのローン返済条件が有利になるケースがあります。

最初の段階から代理人がしっかりと交渉をしてくれるため、任意売却をおこなう債務者の事情が反映されやすくなります。遅延損害金が免除になるケースもあるなど、競売よりも有利な返済条件になる可能性は比較的高いです。

メリット3:任意売却期間中はローン返済がない

任意売却のメリットの1つに、任意売却期間中はローン返済がないという点があります。

任意売却の期間中は住宅ローンの返済がありません。

そのため、期間中はローン負担がなく家に住み続けることができます。

任意売却中は返済を気にしなくていいため、売却活動や住まい探しなどに集中できます。

メリット4:競売よりも高く売れる

任意売却は、競売よりも高く売れるのがメリットの1つです。

競売の場合は市場価格の6割〜7割、場合によっては5割程度の価格で売却されます。

しかし、任意売却の場合は市場価格に近い価格で売却できるため、競売よりも多くの債務を減らすことが可能です。

競売よりも売却価格が高いため、住宅ローンを完済できる可能性が高くなりますし、売却後の返済をラクにできます。

メリット5:引越し費用分を融通してもらえる可能性

引越し費用を融通してもらえる可能性があるのも、任意売却のメリットです。

競売の場合は、資金を手元に残すことはできませんが、任意売却であれば交渉次第でお金を残すことができます。

ただし、あくまでも債権者との交渉次第であり、金額に関してもマチマチです。

引越し費用は、20万円〜30万円など、ある程度まとまった金額となるため、残せるかどうかで大きく変わってきます。

任意売却のデメリット

続いては、任意売却のデメリットについて解説していきます。

デメリット1:任意売却するには債権者・連帯保証人の同意が必要

競売の場合は、裁判所が強制的に売却をするため、債権者や連帯保証人の同意は必要ありません。

しかし、任意売却をするには、債権者や連帯保証人の同意が必要となります。

そのため、連帯保証人と連絡が取れない、債権者の同意が得られないなどの場合は、任意売却することができません。

債務者は任意売却を希望していたとしても、債権者や連帯保証人の意向によっては任意売却ができないこともあることを理解しておきましょう。

離婚した妻が連帯保証人の場合は、元妻に連絡を取って同意を得なければなりません。

デメリット2:ブラックリストに載ってしまう

任意売却は住宅ローンを滞納している人でない利用できません。

住宅ローンだけではありませんが、3ヶ月以上滞納が続くことでブラックリストに載る可能性があります。

ブラックリストに載ると、7年〜10年程度はクレジットカードの作成やローン利用が難しくなります。

ブラックリストに載ってしまうと、今後しばらくの間、不便な生活となりますので事前に理解しておいてください。

デメリット3:自力で業者探しが必要

任意売却をする場合は、自力で業者を探す必要があります。

任意売却には専門知識やノウハウが必要なため、すべての不動産会社が対応しているわけではありません。

そのため、家の近所の不動産会社や駅前の業者に任意売却の相談をしても、受け付けしてくれない可能性があります。

また、任意売却に対応している不動産会社でも、良い業者とそうでない業者があるので、しっかりと情報収集したうえで選ぶようにしましょう。

デメリット4:必ず売れるとは限らない

競売を避けるために任意売却をしても、必ず売れるとは限りません。

時間的制約がある中での売却となるため、買い手が見つからない可能性もあります。

任意売却期間中に買い手が見つからなければ、競売になってしまうリスクがあるので注意が必要です。

競売になると任意売却よりも価格が安くなるため、多くのローンが残ってしまいます。

そして、ローン残債は一括返済を求められるため、返済できない場合は自己破産になるまで追い込まれてしまいます。

関連記事→任意売却でローンが残っているマンションを売却!~注意点や流れ・デメリットを解説~

リースバックの形で住み続けられる可能性も

任意売却をしたとしても、リースバックという形でそのまま住み続けることができる可能性もあります。

リースバックとは、第三者に家を購入してもらいながらも、所有者(債務者)がそのまま使用し続ける取引のことです。

正式名称はセル&リースバックで、この方法で任意売却をすれば、所有者は引越しをすることなく現在と同じ環境で生活をしていくことができます。

具体的には、身内や投資家に家を購入してもらい、所有者は家賃を支払うことでそのまま住み続けます。購入者は不動産投資同様、家賃収入を得ていくことが可能です。

購入者としては、最初から借り手がいるうえに、長く住み続けてくれる可能性が高いため安定した収入源を得ることができます。

また、しばらく家賃を支払いながら住み続けた後に、家の買い戻しをすることも可能な場合があります。

たとえば、現在は病気やケガ、転職などで一時点に収入が減っていてローン返済に苦しんでいるが数年後には回復する見込みがある場合や、子供が働き始めたばかりなので数年後にはローンが利用できる場合などです。

もちろん、購入者の理解が必要ですが、リースバック後の買い戻しは決して珍しいことではありません。

ただし、一般的に、買い戻しの際の価格は売却をした価格よりも高くなります。このような方法もあることを覚えておくといいでしょう。

関連記事→リースバックなら家を売却した後でも住み続けられる!家賃相場も解説

離婚で家を売る際の費用・税金まとめ

家を売る際にかかる主な費用や税金を事前に把握しておきましょう。

どのようなコストがかかるのか知っていることで、資金計画も立てやすくなります。

ここでは、離婚で家を売る際の主な費用・税金について紹介しています。

仲介手数料

離婚で家を売る際は、不動産会社に仲介をしてもらうため、仲介手数料がかかります。

仲介手数料は不動産会社と契約を締結したときではなく、売却が成立した際に成功報酬として支払うものです。

仲介手数料は上限だけが決まっているため、業者によって金額が異なる場合があります。

売買価格が400万円を超える場合は、「売買価格×3%+6万円+消費税」で上限が算出可能です。

仮に売買価格が2,000万円であれば、約71万円になります。以下は、売買価格別の仲介手数料上限です。

- ・1,000万円:388,800円

- ・1,500万円:550,800円

- ・2,000万円:712,800円

- ・2,500万円:874,800円

- ・3,000万円:1,036,800円

印紙税

売却の際は契約をするため印紙税がかかります。

印紙税は、売買契約書に貼る印紙のことです。

以下のように売買価格によって税額が変わりますので、事前に確認をしておきましょう。

- ・100万円超500万円以下:1,000円

- ・500万円超1,000万円以下:5,000円

- ・1,000万円超5,000万円以下:1万円

- ・5,000万円超1億円以下:3万円

- ・1億円超5億円以下:6万円

- ※契約書1通あたり

- ※平成31年時点

抵当権抹消登記費用

家を売る際には、抵当権を抹消するための登記費用が必要です。

所有権移転登記は買主が負担するため、売主が支払う必要はありません。

抵当権を抹消する際は、登録免許税と司法書士への報酬が必要となり、2万円〜3万円程度の費用がかかります。

住宅ローン残債の一括返済

家を売った後に住宅ローンが残った場合は、一括返済を求められます。

そして、一括返済をする際は、繰上返済の手数料が3,000円〜5,000円程度(金融機関により異なる)かかります。

また、固定金利を利用していた場合は別途違約金が発生するため注意しましょう。

事前に金融機関に金額を確かめておくようにしてください。

譲渡益課税

家を売却して利益が出た場合は、税金を支払わなければなりません。

ただし、居住用のマイホームを売却した場合の譲渡所得が3,000万円までであれば、3,000万円の特別控除の特例によって税金が非課税となります。

もし、譲渡所得が3,000万円以上の場合は、譲渡した年の1月1日時点での所有期間が5年以上か5年以下で税率が変わってきます。

5年以下の場合は短期譲渡所得として税率が約40%、5年超住んでいる場合は長期譲渡所得として税率は約20%です。

かなり税率が変わってきますので、譲渡所得が3,000万円以上になる場合は、事前に税額をシミュレーションしておいてください。

- 短期譲渡所得(所有期間5年以下)

・所得税(復興所得税含む):30.63%

・住民税:9%

・合計:39.63%

- 長期譲渡所得(所有期間5年超)

・所得税(復興所得税含む):15.315%

・住民税:5%

・合計:20.315%

また、売却した翌年の確定申告は忘れないようにしましょう。

関連記事→中古マンションを売る時の費用・税金まとめ|戻ってくるお金や手数料の抑え方、お得な控除方法も解説!

まとめ

今回は、離婚後の家を売却もしくは住み続ける際のメリット・デメリットなどについて紹介いたしました。

離婚後にマイホームをどのようにするかは重大な決断です。

住み続ける場合も売却することになっても、どちらもリスクが存在するため、事前にリスクを把握して綿密な資金計画を立てておくことが大切です。

現在、離婚後の家のことで悩んでいる人は、ここで紹介した内容を参考にしてください。

FOLLOW US!