promotion

売りたい人

売りたい人

諸事情でマンションを手放さなくてはいけなくなってしまった。

そのまま売ってしまうか、誰かに貸し出すかどうか悩んでいる。

どちらにもメリット・デメリットがあるみたいだけど、結局どっちを選べばいいんだろう?

そういった方の疑問に答えていきます。

マンションを「売る」場合は、比較的容易に売却後のめどが立てられますよね?

しかしマンションを「貸す」場合は、長期的な目線での視点とリスク&リターンのバランスを見極める必要があります。

(住宅ローンが残っているマンションの場合は、「貸す」「売る」の選択肢が選べないこともあります。)

この記事では、フローチャートであなたにおすすめの選択を提示し、それを元に「売る」「貸す」の全体像を説明していきます。

あなたの判断の基準の一助になれば幸いです!

もくじ

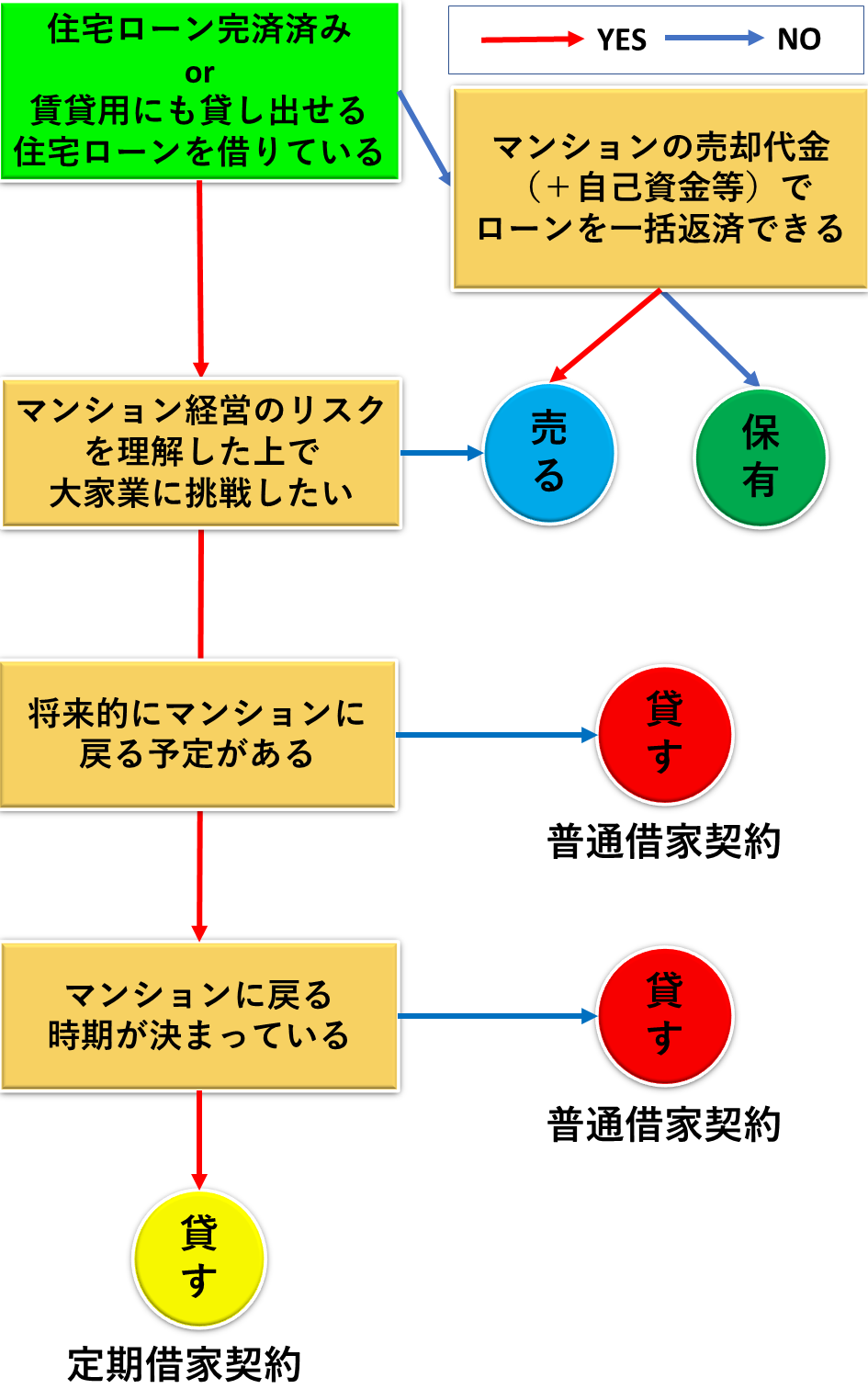

「売る」「貸す」を判断するフローチャート

最初に簡単なフローチャートを用意しましたので、質問に沿って回答してみてください。

定期借家契約・・・事前に設定した期間を終えると、更新なしに終わる契約。

普通借家契約・・・事前に設定した期間を終えても、そのまま自動で更新される契約。

さて、あなたは「売る」「保有」「貸す(普通借家契約)」「貸す(定期借家契約)」のどれにあてはまりましたか?

上記のフローチャートごとの質問の意図と、それぞれの選択について細かく補足していきますね。

「住宅ローン完済済みor賃貸用にも貸し出せる住宅ローンを借りている」にYESと答えた場合の流れ

では、さきほどのフローチャートの最初の質問、

「住宅ローン完済済みor賃貸用にも貸し出せる住宅ローンを借りている」

にYesと答えた場合の流れを、詳しく解説していきます。

(Noと答えた人はこちらをクリックしてください。)

「住宅ローン完済済みor賃貸用にも貸し出せる住宅ローンを借りている」について

この質問の意図は、「そもそも貸し出しができるマンションなのかどうか?」を知るためのものです。

住宅ローンがないマンションであれば、賃貸をする分にも売却する分にも問題はありません。

住宅ローンが残っていても、賃貸用への貸し出しが許容されているローンであれば賃貸可能です。

上記のいずれも満たしていない場合は賃貸の選択肢がなくなりますので、「売却」か「保有」の選択肢が残ります。

<補足>住宅ローンと事業者向け(アパート)ローンの違い

住宅ローンと賃貸用のアパートローンでは、借入可能額も返済期間も金利も違います。

居住用のマンションは「ローンを借りる人=居住者」であり、長期にわたって居住する可能性が高く返済が滞るリスクが小さいですよね?

しかし賃貸用のマンションは「ローンを借りる人≠居住者」なので、ローンを返済する原資となるのは、実際に居住する人からの家賃支払いです。

賃貸で住んでいる人は長期的に居住するかどうか不明であるため、空室期間が生まれ返済が滞る可能性が高くなります。

銀行はあなたに「居住用」である前提で返済期間や金利を決定しているため、賃貸に出してしまうと契約違反になるわけです。

無断で貸し出しをして銀行にばれると、ローンの一括返済を求められることもあるので十分注意して下さい。

マンションを離れる理由(転勤、出張、長期療養など)によっては、住宅ローンのまま賃貸を行うことを許容している場合もあります。

絶対に自分で判断をせずに、住宅ローンを借りている銀行に相談しましょう。

もし、賃貸用として許可されていない住宅ローンでも、

・アパートローンに乗り換える

・金利を高くしてそのままローンを借りる

を行えば、賃貸できる可能性がありますよ。

マンション経営のリスクを理解した上で大家業に挑戦したい

マンションを人に貸し出すことは、事業としてマンションを運営していくことと同義です。

ローンを完済していればまだしも、ローンが残った状態で賃貸に出す場合はリスクが伴うことを忘れてはいけません。

新しい家を住宅ローンで購入したり、賃貸で家賃を払っている場合は特に注意です。

借主が退去することになれば家賃収入が途絶え、ローンの返済と今の家のローンや家賃の支払いの2重苦に苦しむはめになります。

借主がいない空室期間があったとしても、カバーできるだけの余裕を持った計画を立てるようにしましょう。

もし上記のリスクや手間について理解しをしていないのであれば、そのまま売却することをおすすめします。

将来的にマンションに戻る予定がある

将来的にマンションに戻る予定がないのであれば、「普通借家契約」を結んで賃貸を行うといいでしょう。

「普通借家契約」は借主から退去の依頼がない限りは自動で更新されるため、長期的に借主に住んでもらうことも可能です。

戻る予定がある場合は、次の「マンションに戻る時期が決まっている」にすすみましょう。

マンションに戻る時期が決まっている

貸し出してからマンションに戻るまでの期間が明確な場合は、「定期借家契約」を結びましょう。

定期借家契約を結んでおけば、決まった期間で借主は必ず立ち退いてくれます。

戻るまでの期間が不明確なのであれば、ひとまず「普通借家契約」を結んで借主を探しましょう。

普通借家契約を結ぶということは、「借主が自主的に退去しない限り、原則追い出すことができない。」ことと同義です。

実際にマンションに戻れるまでの間は、別の家を買う・借りるなどして、仮住まいを準備しておきましょう。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

「住宅ローン完済済みor賃貸用にも貸し出せる住宅ローンを借りている」にNOと答えた場合の流れ

続いて、フローチャートの最初の質問、

「住宅ローン完済済みor賃貸用にも貸し出せる住宅ローンを借りている」

にNOと答えた場合の流れを説明しておきます。

マンションの売却代金(+自己資金等)でローンを一括返済できる

この質問の意図は、「そもそも売却できるマンションなのかどうか」です。

マンションを売却するためには、売却時にローンを一括で返済し「抵当権」を外す必要があります。

売却代金や自己資金、買い替えローンなどを合計して一括返済できるのであれば、問題なく売却可能です。

しかし、ローンの残債額が売却金額や自己資金等の合計よりも多い場合、売却できません。(任意売却は可)

ローンを一括返済できない場合は、継続して保有しながらローンの残債を減らし、一括で返済できるタイミングで売却しましょう。

関連記事→住宅ローン残債ありのマンションを売却する3つの方法|一括返済・買い替えローン・任意売却

マンションを貸す場合の3つのメリット

それでは、まずマンションを貸し出す場合の3つのメリットについてお話します。

1、家賃とローンを相殺できる

マンションの入居者を確保できれば、家賃収入が手に入ります。

ローンの返済額と経費を含めて家賃を設定すれば、日常的に手出しの費用はかかりません。

それ以上の金額で家賃設定をすれば、毎月収入を確保することも可能です。

2、再度マンションに入居することができる

マンションを一度売却してしまうと、新たな買主が売りに出さない限り、同じマンションに住むことはできません。

一時的に賃貸に出す場合は、借主が退去すればまた自分が居住者として住み続けることもできます。

3、これまで払っていた維持費を経費にして節税できる

自分が居住していた際はただの出費であったものも、経費として計上できるので節税につながります。

たとえば、

- ・固定資産税

- ・火災保険料

- ・入居者を探すための不動産会社への仲介手数料

- ・修繕積立金

- ・管理費

- ・リフォーム費

などは、経費として計上でき、所得を減らして節税することが可能です。

スポンサードリンク

マンションを貸す場合の3つのデメリット

長期的にみるとメリットの大きいように見える「貸す」という選択肢。

しかし、きちんとリスク・デメリットについても理解したうえで、判断をしましょう。

ここでは大きく2つのデメリットを紹介しておきます。

1、空室リスク

マンション経営で最も大きなリスクは、なんといっても空室リスクでしょう。

これまでは家賃収入でローンを相殺出来ていたものが、自分の持ち出しで支払う必要がでてきます。

空室の間であっても、維持費は継続して支払う必要があることにも注意です。

2、事故・事件のリスク

貸し出している室内で、事故や事件、自殺といったアクシデントが起こることもあります。

1度事故が起きると、数十万円程度のクリーニング費用などがかかる上に、事故物件扱いとなり買い手を探すのが難しくなるのです。

家賃自体も下げる必要があるため、当初の収益計画が崩れてしまう可能性があります。

3、家賃を滞納されるリスク

借主がいたとしても、期限内に家賃を支払わない悪徳入居者もいます。

家賃支払いをローン支払いと相殺している場合は、一時的に建て替える等して支払う必要があるので注意です。

保証会社に加入する等の対処をすれば、家賃滞納リスクは軽減されますよ。

マンションを売る場合の2つのメリット

続いて、マンションを売ることによるメリットも3つお話しておきます。

1、まとまった資金が手に入る

ローンが残っていない、もしくは残っているローン以上で売却できた場合、まとまった資金が手元に残ります。

新しい家の頭金に回すこともできますし、老後の生活資金に回すことも可能です。

2、継続して維持・管理する必要がない

マンションを貸し出す場合は、管理会社に委託をしたり、経費計算をしたり等、継続的に手間がかかります。

マンションを売却してしまえば、まとまったお金が入る上に、マンションの管理からは解放されます。

マンションを売る場合の3つのデメリット

マンションを貸す場合と比べての売るデメリットも説明しておきます。

1、資産がなくなる

当然ですが、売却してしまうと不動産という資産を失ってしまいます。

賃貸の場合であれば、家賃収入でローンを相殺出来れば、最終的にマンションが資産として残りますから。

2、売却代金によっては、自己資金や借り入れで補填する必要がある

マンションの売却代金が住宅ローン残債を下回った場合、差額を自己資金や借入(買い替えローン)等で補填する必要があります。

補填して売却できればいいですが、補填出来ない場合はそもそも売却できないので気をつけてください。

もし自己資金で補填できない場合でも、「任意売却」を実施すれば売却は可能です。

関連記事→ローンが残っていても売れる?マンションの任意売却を徹底解説!

3、将来的に住みなおすことができない

賃貸として貸し出せば、将来的に住みなおすことは可能です。

しかし売却してしまうと、たまたまその物件が売りに出ない限り、購入できません。

ただ、リースバックという方法を活用すれば、売却した後も賃貸として同じマンションに住み続けることができます。

将来的に再度買い戻すことができるのも魅力の一つです。

将来的に買い戻すこともできるので、一つの選択肢として知っておくといいでしょう。

関連記事→家を売却してからも住み続けられる「リースバック」をご存知ですか?

マンションをできるだけ高く売るための戦略

ここからはマンションを「売る」と考えている人に、できるだけ高く売却するために大切なことを1つだけお伝えします。

それは、複数の不動産会社を比較検討して、信頼できる不動産会社を見つけること。

複数の不動産会社を比較しながら、会社の実績や強み、担当者の力量や人柄を見極めましょう。

信頼できる会社と担当者についてもらえれば、不動産売却は半分うまくいったといっても過言ではありません。

関連記事→マンションをできるだけ高く売るために押さえておくべき8つのポイント

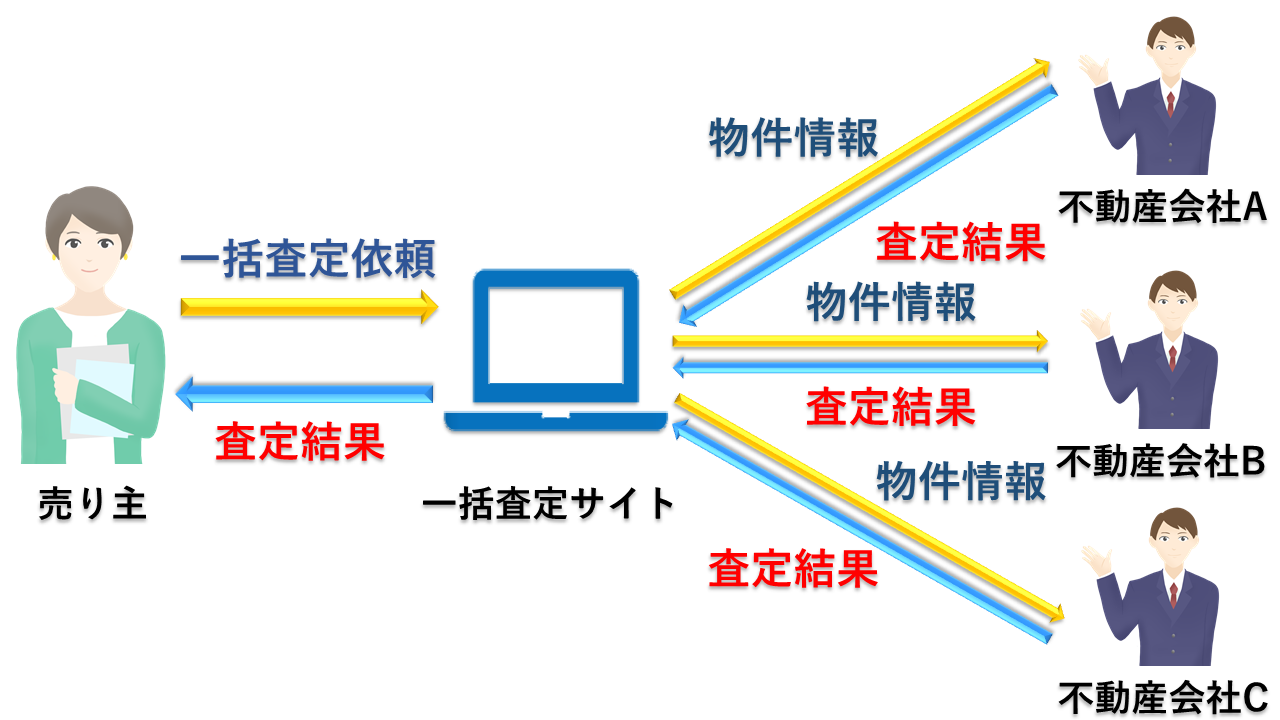

一括無料査定サイトを利用しよう

とはいっても、複数の不動産会社とやり取りをするのは手間がかかりますよね?

そこで、最近主流になりつつある「一括無料査定サイト」を利用しましょう。

マンションの情報を一度ネットで入力するだけで、そのエリアにあった複数の不動産会社に査定を依頼することができます。

後は複数の会社とやり取りをしていく中で、担当者の人柄や経験・実績等を見極めましょう。

最終的に信頼できると感じた会社に売却を依頼するといいですよ。

筆者がおすすめする一括査定サイト「HOME4U」

便利な一括査定サイトですが、40社以上が運営をしているため、どのサイトを選んでいいのか悩むはず。

40以上のサイトを比較してきた筆者がイチオシする一括査定サイトが「HOME4U」です。

NTTデータグループが運営している日本初の不動産一括査定サイトですから、実績と安心感では頭1つ抜けた実績を持っています。

初めて一括査定サイトを使う方は、HOME4Uを選んでおけば間違いないでしょう。

ちなみに、一括査定サイトはHOME4U以外にもたくさんあります。

『HOME4U以外の査定サイトも気になる。』

という方は、下記記事で詳しくまとめているので参考にしてください。

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

まとめ

今回の記事では、マンションを「売る」「貸す」を選択する時の判断基準となる情報をお話してきました。

今回の記事のポイントは大きく3つ。

- ・そもそも「貸す」「売る」の選択ができる状況なのか調べる

- ・「貸す」「売る」のそれぞれのメリット・デメリットを理解する

- ・短期的ではなく、長期的な視点を持って総合的に判断をする

いずれの選択をする場合であっても、決めてからがスタートです。

より高く売るためにはどうすればいいか、入居者を継続的に確保するにはどうすればいいか等、継続的に勉強していくことを強くおすすめします。

FOLLOW US!