promotion

住み替えたい人

住み替えたい人

住み替えを検討しているけど、先に次のマンションを購入する予定。

売却後の資金がまだ手元にないから、つなぎ融資を借りる予定だけど、実際メリットとかデメリットはどうなんだろう?

そういった方に向けて記事を書いていきます。

住み替えの際、ゆっくりと時間をかけて新居を決めたい人も多いことでしょう。

ただ、今の家を売却した代金を活用しないと、住宅ローンも組めず、頭金も用意できない人が多いはずです。

このようなケースに利用されるのが、一時的に購入資金を借りて住宅を買い、今の家を売却したタイミングで一括返済する「つなぎ融資」です。

売却より先に住宅を購入できる上に、6か月から1年ほどの返済猶予があるので、急いで家を売却する必要がないメリットもあります。

ただし、デメリットやリスクをきちんと把握した上で利用するかを判断しないと、後々苦労してしまうこともあるので注意が必要です。

そこで今回は、不動産のプロである筆者が、住み替え時のつなぎ融資の特徴やメリット・デメリット、実施している不動産会社、手続きの流れなどについて詳しく紹介していきます。

この記事をご覧いただくことで、つなぎ融資への理解が深まり、よりスムーズに利用できるようになるので、ぜひ参考にしてください。

株式会社ウィンドゲート代表取締役、不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランニング技能士。ZUU・幻冬舎・不動産投資の教科書などでコラムを多数執筆、セミナーも数多く開催している。国内だけでなく、海外不動産にも造詣が深く、ドイツ不動産などの著作もあり。目指すは、資産形成をお手伝いする不動産の町医者型コンサルタント。会社HP:https://windgate.co.jp/

もくじ

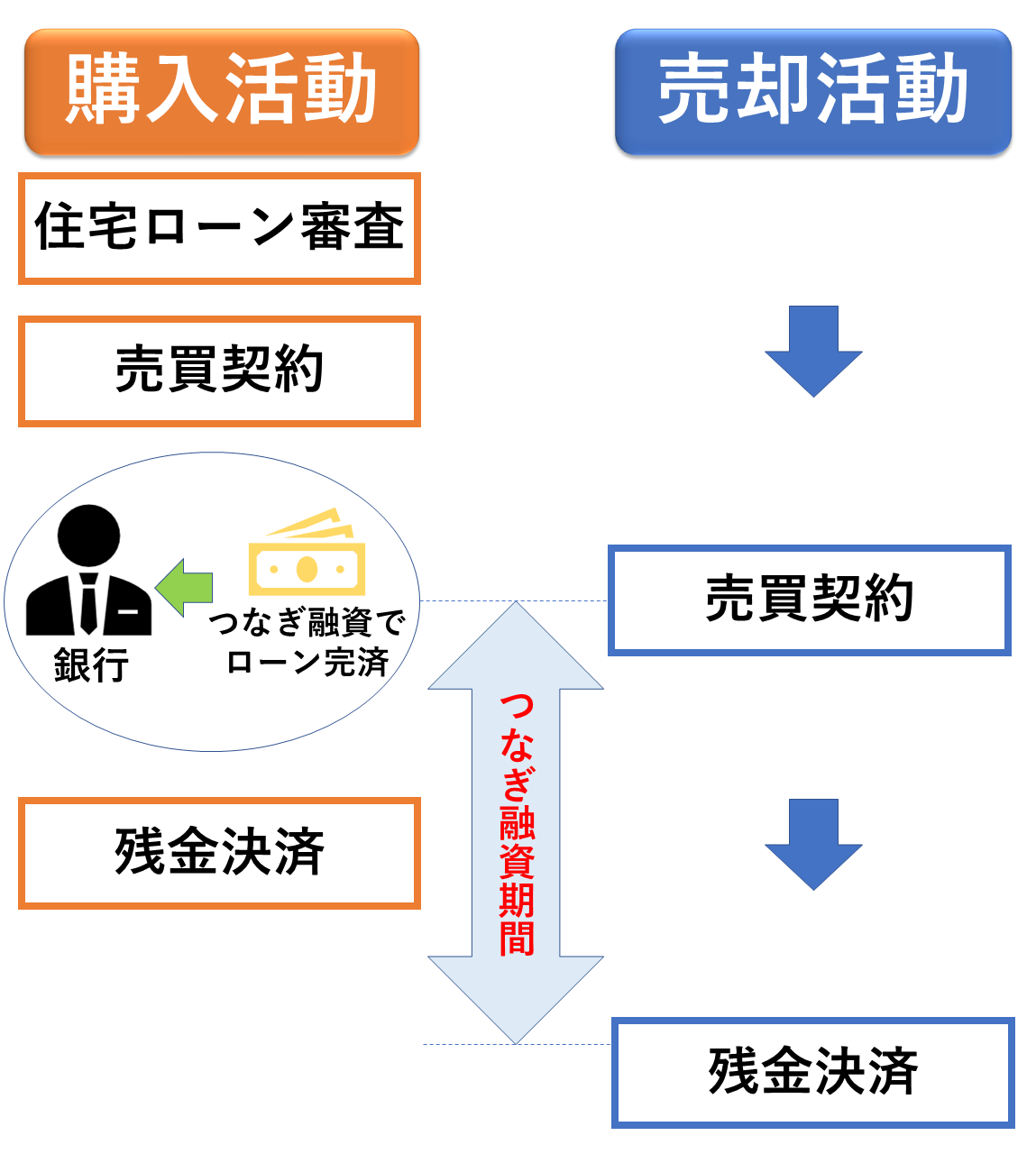

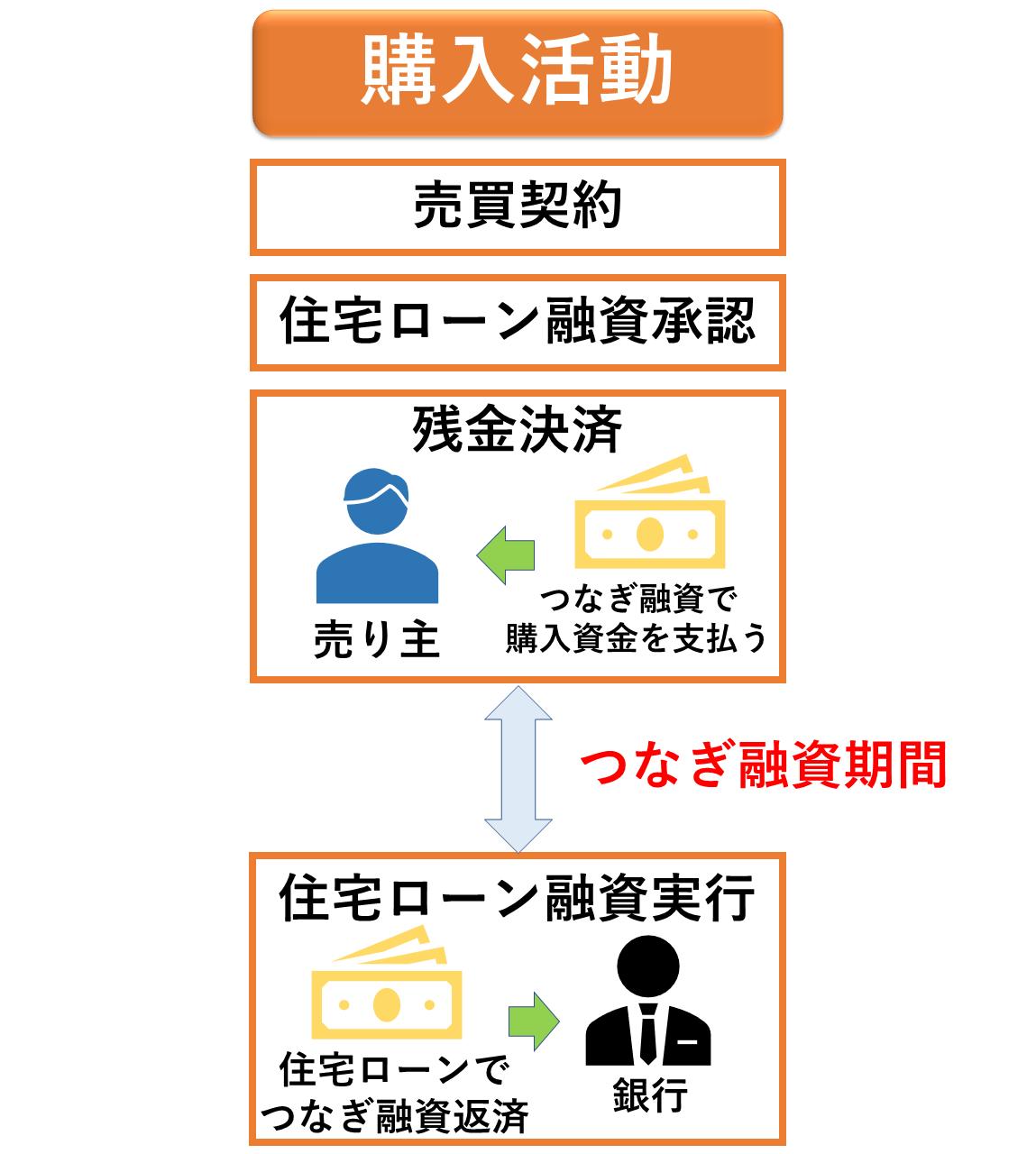

住み替え時につなぎ融資が必要になる3つのケース

一般的な住み替えのつなぎ融資は、住み替え先となる新しい家の購入資金が必要となるタイミングと、これまで住んでいた家の売却資金が入ってくるタイミングの時間差を埋めるためのものです。

ただし、住み替えをする人の状況によっては、つなぎ融資が別の意味合いを持つことがあります。

詳しく解説をすると、つなぎ融資は下記の3つに分類されます。

- 今の家の売却代金で新しい家を買う予定だけど先に家を買いたいケース

- 新しいローンを組むために今の家の住宅ローン残債を完済したいケース

- 新しい家の決済のタイミングに融資の実行が間に合わないケース

つなぎ融資に対して誤解がないようにするため、それぞれのケースについて解説しておきます。

①今の家の売却代金で新しい家を買う予定だけど、先に家を買いたいケース

1番のつなぎ融資は、すでに住宅ローンを完済しているか、ほとんど住宅ローンが残っていない人に該当します。

本来であれば今の家を売却したお金で新しい家を購入したいけれど、

- ・いい条件の家を見つけたので早く買いたい

- ・売却期間が長引いてしまった

等の理由で、売却が購入よりも後にくる場合がありますよね。

そこでつなぎ融資を活用し、先に新しい家を購入します。

その後、今の家を売却して得たお金で、つなぎ融資を一括で返済する形です。

②新しいローンを組むために、今の家の住宅ローン残債を完済したいケース

2番のつなぎ融資は、住宅ローン残債がまだ残っている人に該当します。

住宅ローンは一人につき一つしか借りられないのが原則ですから、今の家の住宅ローンを完済しない限り、新しい家の住宅ローンを組むことはできません。

本来であれば、家を売却して住宅ローンを完済した後に新しい家を買いたいけれど、理由があって先に新しい家を買いたいことがあるはずです。

その場合に、つなぎ融資を借り入れることで先に今の家の住宅ローンを完済します。

住宅ローンが完済できたことで、新しい住宅ローンを組むことができるようになり、先に新しい家を購入できます。

その後今の家を売却し、売却で得た代金でつなぎ融資を一括返済するパターンです。

③新しい家の決済のタイミングに融資の実行が間に合わないケース

3番のつなぎ融資は、新しい家の残金決済日に、住宅ローンの融資が間に合わなかった人に該当します。

新しい家の決済日に融資が下りなければ新しい家を購入することはできませんし、売買契約が取り消しになって手付金を手放すリスクがあります。

この場合につなぎ融資を活用することによって、購入資金を工面し問題なく残金を決済できます。

住宅ローンの融資が実行された段階で、つなぎ融資を一括返済するパターンです。

スポンサードリンク

住み替え時につなぎ融資を利用する4つのメリット

住み替えの際に利用するつなぎ融資には、いくつものメリット・デメリットがあります。

これらを把握しておくことで、利用する際はどんなことに気をつけたらいいか、つなぎ融資を利用した方がいいのか判断がしやすくなります。

まずはつなぎ融資を利用する上での5つのメリット

- 気に入った住み替え先が見つかればすぐに購入できる

- 引っ越しが1回で済む

- 仮住まいのコストをカットできる

- 現在の家が空くため売却がしやすくなる

について、詳しく紹介していきます。

つなぎ融資のメリット①気に入った住み替え先が見つかればすぐに購入できる

住み替え時につなぎ融資を利用するメリットは、気に入った住み替え先を逃さず購入できることです。

つなぎ融資を利用しない場合は、売却をしないと購入資金を用意できないため、気に入った家を見つけても、先の他の人に買われてしまう可能性があります。

つなぎ融資を利用すれば、売却完了前に新しい家の購入ができるため、予算内で気に入った物件があれば高い確率で手に入れることができます。

つなぎ融資のメリット②引っ越しが一度で済む

住み替え時につなぎ融資を利用するメリットの1つが、引っ越しが一度で済むことです。

たとえば、つなぎ融資を利用しない場合、資金の関係上、売却資金が入ってからでないと住み替え先を確保することができません。

そのため、現在の家の売却が決まると、住み替え先が決まるまでの仮住まいへ1度引っ越しをする必要があります。

そして、住み替え先が見つかると、今度は仮住まいから住み替え先へ引っ越しをしなければなりません。

結果、2度の引っ越しが必要になり、その分コストがかかってしまいます。

しかし、住み替え時につなぎ融資を利用すれば、売却資金が入る前に住み替え先を確保できるため、現在の家から住み替え先へ1度の引越しだけで済みます。

つなぎ融資のメリット③仮住まいのコストをカットできる

住み替え時につなぎ融資を利用することで、引越し費用を1回分カットできるだけでなく、仮住まいのコストも不要になります。

つなぎ融資を利用しない場合は、家の売却から新しい住み替え先が決まるまで、ホテルやウィークリーマンションなど仮住まいで生活する必要があります。

安い住まいを見つけたとしてもある程度の費用はかかりますし、住み替え先を見つけて契約・入居開始までも時間がかかるものです。

そのため、仮住まいコストが非常に高くなる可能性があります。

特に家族4〜5人で生活をしている場合は広めの仮住まいが必要なため、相当なコストを考えておかなければなりません。

住み替え時につなぎ融資を利用すれば、この仮住まいコストをカットできるのがメリットです。

引越し費用とともに仮住まい費用も不要となるなど、余計なコストを削減できます。

つなぎ融資のメリット④現在の家が空くため売却がしやすくなる

つなぎ融資を利用すれば、売却前に住み替え先へ引っ越しができるため、現在の住まいを空室の状態にできます。

居住しながら売却する場合は、荷物が多いので部屋が狭く見えますし、生活感を残しすぎてしまうため、買い主に悪い印象を与えてしまうことがあります。

また、内見のたびに予定を空けたり、掃除をする必要もあるので、負担が多くなりがちです。

つなぎ融資を利用して先に住み替え先へ引っ越しをすれば、現在の住まいを空けることができるので、部屋を広く・綺麗にみせることができます。

内見の対応も不動産会社に任せられるので負担が少なく、スムーズな売却につながります。

住み替え時につなぎ融資を利用する3つのデメリット

ここからはつなぎ融資を利用する際のデメリットについて書いていきます。

銀行のホームページにかかれている「つなぎ融資」には、きちんとデメリットやリスクが書かれていないことも多いので、特に注意して読み込んで下さい。

紹介するデメリットは以下の5つ。

- 利息や手数料がかかる

- 取り扱っている金融機関が少ない

- 売れない場合は不動産会社が安値で買い取る可能性

- 資金計画が狂う可能性がある

- ローン期間が短くその間に売却が必要

順番に解説していきます。

つなぎ融資のデメリット①利息や手数料がかかる

住み替え時につなぎ融資を利用するデメリットの1つが、利息や手数料がかかることです。

つなぎ融資はローンのため、当然借りるお金に利息がかかりますし、利用する際に手数料等の諸費用が発生します。

一般的に、つなぎ融資の金利は住宅ローンより高めで3%~5%です。

現在、住宅ローンの固定金利が1.5%前後なので2倍以上の金利水準となっています。

また、利用する際の事務手数料は10万円程度かかり、別に印紙代なども必要です。

つなぎ融資を利用するには「利息+諸費用」のコストがかかることを把握し、利用する場合とそうでない場合とで、引っ越し費用や仮住まい費用のカットとこれらの費用を天秤にかけ判断しましょう。

金利や諸費用は金融機関によって異なるため、有利に利用しやすい機関を選択できれば利息や諸費用を削減することも可能です。

つなぎ融資のデメリット②取り扱っている金融機関が少ない

住宅ローンであれば、都銀や地銀、ネット銀行など、さまざまな金融機関が取り扱っています。

そのため、複数の金融機関の借入条件や審査内容等を比較して、希望の機関で利用することが可能です。

しかし、住み替え時に利用するつなぎ融資は、取り扱っている金融機関が限られています。

そのため、住んでいる地域や状況によっては、複数の金融機関で比較することが難しくなります。

つなぎ融資のデメリット③売れない場合は不動産会社が安値で買い取る可能性

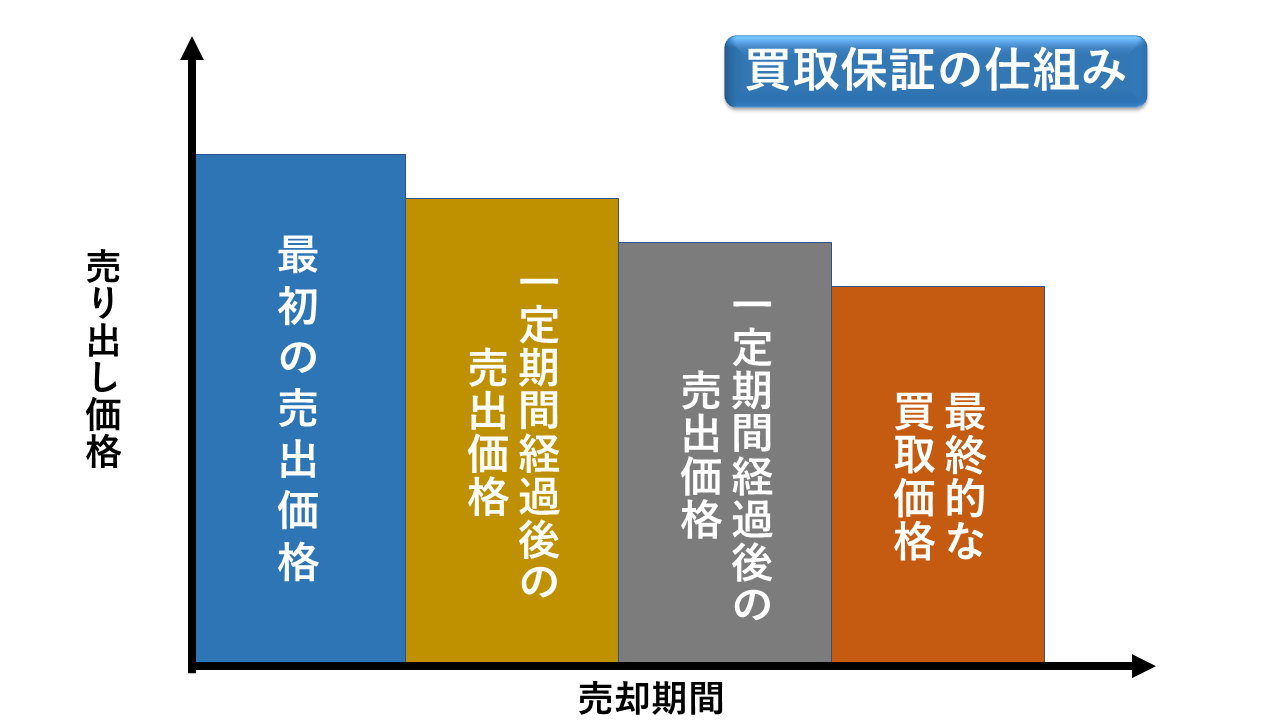

住み替え時のつなぎ融資は、不動産会社の売却保証とセットになっていることがあります。

売却保証とは、一定期間通常通り売却活動をし、段階的な値下げを経て、最終的に決めた期間内に売れなければ、あらかじめ決めていた金額で業者が買い取るというものです。

一見すると売れ残りを防ぐことができる良い制度に思えますが、業者が買い取る場合は、査定額の8割前後の金額です。

そのため、1,500万円で売却を進めていたとしても、業者買取の場合は1,200万円前後まで下がってしまいます。

つなぎ融資を利用せずに通常の売却活動をした方が、高値で売却ができて売却益を多く残せる可能性があります。

つなぎ融資のデメリット④資金計画が狂う可能性がある

住み替え時につなぎ融資を利用するということは、売却より先に住み替え先を購入するということです。

売却代金が予想していたより低くなった場合に、資金計画が狂う恐れもあります。

たとえば、3000万円の売却益を得てつなぎ融資を返済する予定で借り入れしていたのに、売却益が思ったより少なくつなぎ融資を返済できなくなるなどです。

もし、返済期限内につなぎ融資を一括返済できない場合は、さらに高い金利で「遅延損害金」を支払わなければいけないリスクもあります。

計画が狂ってしまうリスクを避けるためには、売買契約を結んで売却代金を確定させた後か売却保証付きの場合のみ、つなぎ融資の利用をおすすめします。

つなぎ融資のデメリット⑤ローン期間が短く、その間に売却が必要

住み替え時に利用するつなぎ融資のデメリットの1つが、ローン期間が短いことです。住宅ローンであれば、35年返済などが可能ですが、つなぎ融資の場合は6ヶ月〜1年程度となっています。

そのため、6ヶ月〜1年以内に売却を完了させ、ローンを返済することが必要です。

1年の場合はまだいいですが、ローン期間が6ヶ月の場合はかなり売却を急がなければなりません。

期間が短いため焦り売りとなり、多少安くなっても売却を完了させるために動くことになってしまいます。

そのため、当初予定していたよりも売却益が入ってこず、その後の資金計画に狂いが生じる可能性もあるため注意しましょう。

よほど需要が高い建物であればすぐに売れますが、そうでない場合はなかなか厳しいスケジュールになります。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

住み替え時のつなぎ融資をおすすめする人・しない人

ここでは、どのような人が住み替え時のつなぎ融資利用がおすすめで、どんな人がおすすめできないか見ていきましょう。

つなぎ融資を利用するか迷っている人は、自分に照らし合わせてみてください。

つなぎ融資の利用をおすすめする人

住み替え時につなぎ融資の利用をおすすめする人は、魅力がありすぐに売却しやすい物件を持っている人です。

なぜなら、つなぎ融資を利用する場合、6ヶ月〜1年以内に返済が必要なため、期間内で売れる物件でなければいけません。

また、売却金額が下がっては資金計画に狂いが生じるため、売却金額を下げなくても良い需要の高い物件である必要があります。

「注目されている再開発エリアにも近く立地が良い」

「都市部まで近く最寄り駅まで徒歩3分圏内」

「学校や病院、公園などが近く子育てに人気のエリアで共用施設も充実している」

「有名不動産会社が手掛けた物件で、デザイン性が高く人気がある物件」

など、魅力があり需要の高い物件を持っている場合は、短期間で高値で売れる可能性があるため、つなぎ融資を安心して利用することが可能です。

つなぎ融資の利用をおすすめしない人

一方、住み替え時につなぎ融資の利用をおすすめできない人は、売れる見込みが低い物件を所有している人です。

つなぎ融資の期間内に売却できずに返済できない場合は、遅延損害金が発生してしまいます。

また、不動産会社の買取保証を利用することになった場合は、査定金額の8割程度での買い取りとなるため、売却後に入ってくるお金は当初の予定よりかなり少なくなります。

「駅から遠く、周辺環境も住みやすいとは言えない」

「老朽化が激しく耐震性や耐久性、断熱性など住まいの性能が著しく低い」

「家の間取り・デザインがかなり個性的で万人受けするものではない」

など、客観的に考えて市場ニーズがそれほど高くない物件を所有している場合は、つなぎ融資期間に売却できない可能性があるため、おすすめできません。

住み替え時のつなぎ融資を実施している不動産会社と条件まとめ

ここからは、つなぎ融資のより具体的な話に入っていきます。

大手不動産会社の「三井のリハウス」、「住友不動産販売」、「東急リバブル」のつなぎ融資の条件と、つなぎ融資を実行している主な会社の条件を紹介していきます。

①三井のリハウスのつなぎ融資

三井のリハウスでは「買替つなぎ融資」を用意しています。

一戸建て・マンションともに対象としており、評価額の70%〜85%まで融資を受けることが可能です。

三井のリハウスは各地に営業店舗があるため、幅広いエリアで利用できます。

【対象物件】

営業エリア内にある一戸建て・マンション

【対象者】

・三井のリハウス仲介で買い替えの購入契約を締結した方、かつ担保物権売却の売買契約を締結した方

・専属専任・専任媒介契約を締結した方

【借入期間】

6ヶ月以内(延長を含め最長12ヶ月)

【金融機関】

アルヒ株式会社

【融資金額】

・担保物件未成約:300万円〜5,600万円以内(10万円単位)※上限は評価額70%

・担保物件成約済:300万円〜6,800万円(10万円単位)※上限は評価額85%

【サイトURL】

②東急リバブルのつなぎ融資

東急リバブルでは、「立替払制度(資金のつなぎ制度)」を利用可能です。

金融機関と提携はしておらず、東急リバブル自体が住み替え時のつなぎ融資として立替をします。

そのため、対象者や借入期間などは個別で設定されるのが特徴です。

期間内に売却できなかった場合は買い取りとなります。

購入代金支払い日から売却したお金を受け取る日までの購入代金の残代金をつなぐ「買換えつなぎ」、抵当権の事前抹消資金をつなぐ「抹消つなぎ」、購入代金支払い日から住宅ローン実行までの間をつなぐ「ローンつなぎ」の3つの種類があります。

【対象物件】

個別相談

【対象者】

個別相談

【借入期間】

個別相談

【金融機関】

自社

【融資金額】

売却代金の85%もしくは売却保証の金額の100%まで

【サイトURL】

参考:【東急リバブル】立替払制度(資金のつなぎ制度)|住み替え・買換え

③住友不動産販売のつなぎ融資

住友不動産販売は、三井住友銀行と提携して「買替購入立て替えサービス」をおこなっています。最大3億円まで融資を受けることができ、返済期間は1年以内です。全国に270店舗あり、多彩なメディアを活用した広告ネットワークとマンツーマン営業体制で売却もサポートしてくれます。

【対象物件】

全国売買仲介店舗「ステップ」の営業可能な地域

【対象者】

20歳以上で、売主・買主ともに住友不動産販売の仲介による売買契約済みの売主の方

【借入期間】

1年以内に

【金融機関】

三井住友銀行

【融資金額】

最大3億円 ※売値の70%以内

【サイトURL】

つなぎ融資を行っている主な会社と条件まとめ

上記3社以外にも、つなぎ融資をあっせんしている不動産会社はあります。

先ほど紹介した3社を含め、つなぎ融資を行っている主な会社の条件を紹介するので、売買活動を行う際の参考にしてみてください。

(※表は横スクロールできます)

| 借り入れ期間 | 金利 | 借入可能額 | |

| 三井のリハウス | 6か月以内(延長で最長12か月まで) | 年4.4% | 300~5600万円 |

| 住友不動産販売 | 1年以内 | 3.225%(短期プライムレート連動) | ~3億円 |

| 東急リバブル | 記載なし | 記載なし | 売却代金の85%か売却保証の金額の100% |

| 野村の仲介+ | 1年以内 | 短期プライムレート連動の住宅ローン+0.75% | ~1億円 |

| 小田急の仲介 | 1~12か月 | 短期プライムレート連動の住宅ローン+1.75% | 100万円~1億円 |

| 三井住友トラスト | 1年以内 | 適用年率2.90%~5.40% 実質年率15.00%以下 |

300万円~10億円 |

スポンサードリンク

住み替え時のつなぎ融資を利用する際の8つのSTEP

住み替え時につなぎ融資を利用する際は、次の8つのSTEPで進めていきます。

業者やつなぎ融資の商品によって細かい流れは異なりますが、大枠の流れは以下のとおりです。

つなぎ融資の業者選定や必要書類の準備など時間がかかるものもありますので、スケジュールを逆算して動くようにしましょう。

STEP1.購入する住み替え先の決定

住み替え時につなぎ融資を利用するためにも、まずは住み替え先を探して決める必要があります。

希望に近い物件を見つけるためにも不動産会社としっかりと連携をして進めるようにしましょう。

また、希望の物件が見つかったら、つなぎ融資の旨を伝えてください。

STEP2.利用する業者を決める

希望の住み替え先を見つけながら、同時進行で進めたいのがつなぎ融資の業者選定です。

住宅ローンほど多くはありませんが、つなぎ融資を取り扱っている業者は複数あります。

業者によって金利や利用条件、融資金額や返済期間などが異なるため、自分にメリットが大きい業者選びをすることが大切です。

できるだけ早いタイミングで利用する業者を決めておきましょう。

STEP3.問い合わせ・相談

つなぎ融資を利用したい業者が決まったら、実際に問い合わせ・相談をしましょう。

業者のホームページには、つなぎ融資の情報がすべて載っていることは少ないため、直接問い合わせ・相談をすることが大切です。

直接業者に確認することで、重要な情報も得ることができます。

STEP4.つなぎ融資の申し込み

問い合わせ・相談をして特に大きな問題がない場合は、申し込みをします。

申し込みはインターネットや電話、窓口でできることが多いです。

STEP5.審査

申し込みが完了すると審査がおこなわれます。

業者によって審査基準が異なるため、事前に確認しておくことが大切です。

審査に落ちてしまった場合は、別の業者を探す必要があります。

STEP6.ローン契約(金銭消費貸借契約)

審査を通過した後は、ローン契約(金銭消費貸借契約)を締結します。

STEP7.融資実行

住み替え先を購入する際に、つなぎ融資が実行されます。

STEP8.売却して得たお金で返済

現在の住まいが売却できたら、売却して得たお金を使ってつなぎ融資を返済します。

業者によって返済期間が異なるため、事前に把握しておく必要があります。

つなぎ融資に必要な書類

つなぎ融資を利用する際は、基本的に以下の書類が必要です。

- ・売買契約書

- ・重要事項説明書

- ・身分証明書

- ・住民票

- ・印鑑証明書

- ・収入証明書

- ・建築確認申請

- ・建築確認済証

- ・物件の配置図や平面図、求積図 など

業者によって異なる場合があるため事前に確認をしておきましょう。

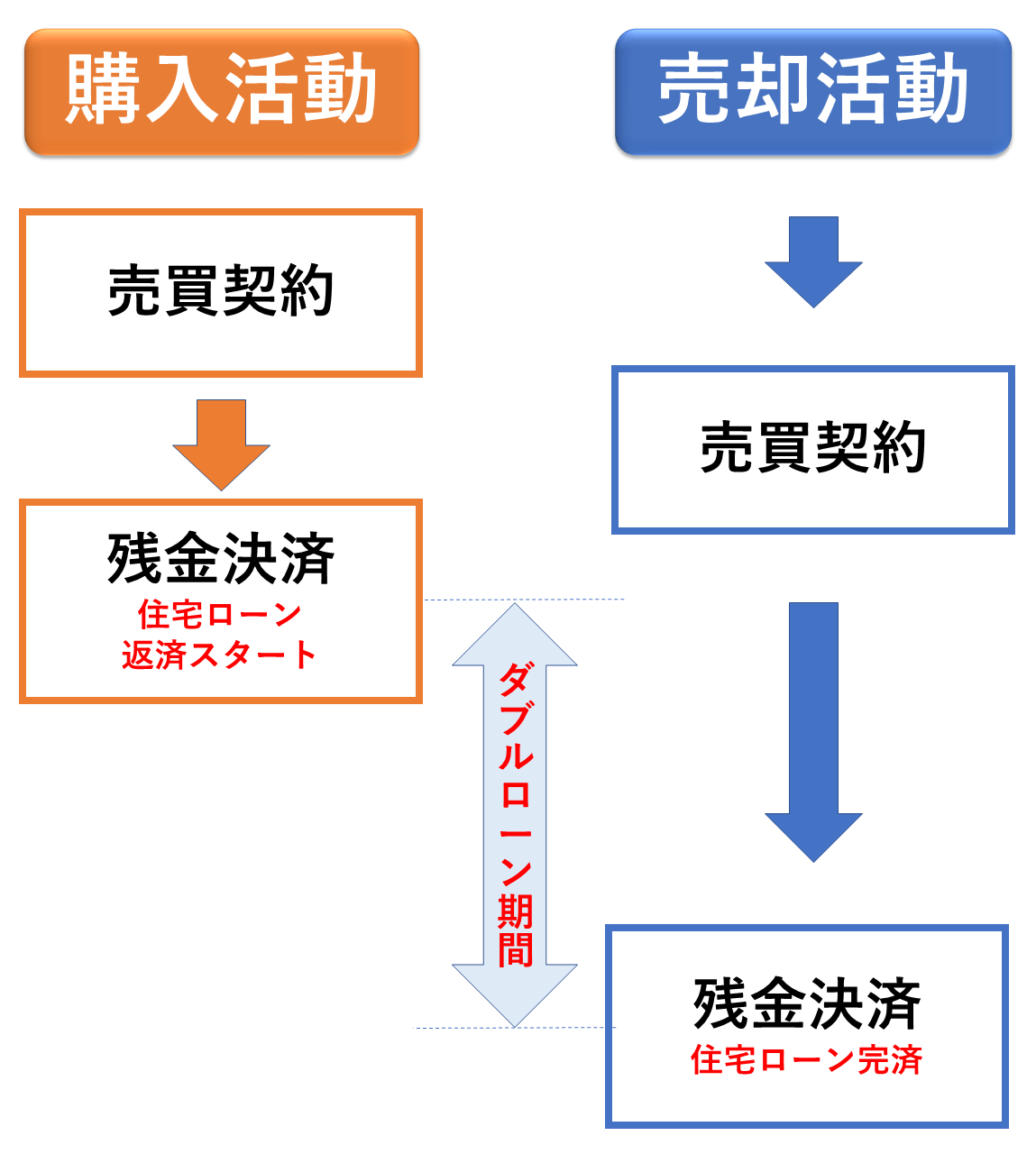

買い先行の時につなぎ融資の代わりになる「ダブルローン」とは?

これまで、先に家を購入したい場合の対応策として、つなぎ融資の説明をしてきました。

つなぎ融資とは別に、買い先行を実現する方法が「ダブルローン」です。

ダブルローンとは、今の住宅ローンと新しい家の住宅ローンを同時に組むことを指します。

住宅ローンは原則一人につき一つなのですが、住み替えなど一時的なダブルローン期間が発生する時などは例外的に複数の住宅ローンを組むことができるのです。

ここからは、「つなぎ融資」と比較した際に「ダブルローン」を利用する場合のメリット・デメリットについて説明をしていきます。

つなぎ融資と比べた場合のダブルローンのメリット

つなぎ融資を使う場合と比較して、ダブルローンを利用する場合のメリットは、「返済期限を気にする必要がない」です。

つなぎ融資を利用する場合、あらかじめ決められた期間内に売却をする必要があります。

売却できなかった場合は、売却保証で不動産会社に相場より2割ほど安く買われてしまうか、遅延損害金として年利20%ほどの利息を払うリスクもあります。

その点、ダブルローンは、通常の住宅ローンとして借り入れができるので金利も低く、新しい家のローンを早く借りているだけなので、返済期間を気にする必要はありません。

つなぎ融資と比べた場合のダブルローンのデメリット

つなぎ融資を使う場合と比較したダブルローンを利用する場合のデメリットは、「毎月の返済負担が重くなること」です。

つなぎ融資は、売却したタイミングで利息を上乗せして一括返済します。

売却代金にもよっては、手持ちの資金を切り崩さずに返済可能です。

ダブルローン期間は、今の家のローンと、新しい家のローンを同時に返済する必要があるので、毎月手持ちの資金から切り崩さなければいけません。

ただし、つなぎ融資も年利3~5%の利息を支払うわけですから、5000万円の借り入れをすれば、一年で150~250万円の利息を払うことになります。

月額の支払いに直すと、「12.5~20.8万円」の返済をしているのと同じことです。

要するに、借入額や融資の条件によってはダブルローンの方が費用負担が小さくなるケースもあり、つなぎ融資の方が費用負担が小さくなるケースもあるということ。

返済期限の縛りがない分、ダブルローンの方がメリットがあるといえます。

ただし、毎月の2重のローン返済ができるだけの資金力は必要になるので注意してください。

関連記事→住み替え時のダブルローンはリスクが高い?お金の流れとおすすめの住み替え術を紹介

買い先行を成功させるための「早期売却」の2つの鉄則

これまで、買い先行を実現させるための「つなぎ融資」と「ダブルローン」について説明をしてきました。

いずれの方法を選ぶにせよ、費用負担を減らすためには「できるだけ早く売却する」ことが必要です。

しかし、ただ早く売却するだけなら、価格を下げるか不動産会社に買取をすればいいだけの話。

ここからは、売却価格を下げずに早く売却するための2つの鉄則、

- 信頼できる不動産会社に売却を依頼する

- 適正な売り出し価格を設定する

について説明をしていきます。

①信頼できる不動産会社に売却を依頼する

家の売却の成功は、売却を依頼する不動産会社で決まるといっても過言ではありません。

家の売却に失敗してしまう人は、あまり考えずに近所の不動産会社に売却を依頼したり、大手だからという理由だけで依頼する会社を1社に絞り込んでしまいます。

大切なのは、複数の不動産会社に査定を依頼してみて、やり取りをしていく中で信頼できる不動産会社を見抜き、売却を依頼することです。

1社の不動産会社だけに依頼をしてしまうと、会社を比較する基準がないので、

売りたい人

なんだか対応が良くないけど、不動産会社はこんなものなのかしら。

と考えてしまいます。

複数の不動産会社とやり取りをしていれば、相対的に、より信頼できる不動産会社・担当者がわかってきます。

複数の不動産会社とやり取りをするのは面倒だと感じる人もいるでしょうが、その一手間を怠った代償は、売却の長期化と数百万円の損失です。

1社と複数社への依頼はどちらがリターンが大きいか、総合的に考えて判断するようにしましょう。

②適正な売り出し価格を設定する

家の売却でもう一つ大切なのが、適正な売り出し価格を設定すること。

相場より安く売りに出してしまうと、本来売れるはずだった金額よりも低い額で売買が成立し、結果として数百万円単位で損をしてしまいます。

かといって相場より高すぎる売り出し価格だと、結果として長期間売れ残ってしまい、値下げをしないと買い手がつかない状況に陥ります。

また、長期間売れ残っている不動産は、買い手から敬遠される傾向があるので、途中で相場価格まで値下げしたとしても、売れなくなる可能性があるのです。

大切なのは、価格交渉などを踏まえて適正相場よりも少し上の金額で売りに出すこと。

適正価格を知る一番スタンダードな方法は、不動産会社に査定を依頼することですが、1社だけの査定額を鵜呑みにすることは避けましょう。

不動産会社はそれぞれ独自の査定基準を持っているので、同じ不動産の査定を依頼しても、300~500万円単位で価格がかわってきます。

複数の不動産会社に査定を依頼した上で査定額を比較し平均値をとることで、相場価格から外れない売り出し価格を設定できますよ

関連記事→マンションを売る際の適正価格を知って理想の売却を実現しましょう!

早期売却の2つのコツを実施する時に便利な不動産一括査定サイト

売却価格を下げずに早く売るコツとして、

- 信頼できる不動産会社に売却を依頼する

- 適正な売り出し価格を設定する

の2点を紹介しました。

どちらにも共通するポイントは、「複数の不動産会社に査定を依頼すること」。

ただし、何度も複数の会社に査定の依頼ややり取りをするのは面倒ですよね。

最近では、「不動産一括査定サイト」と呼ばれる便利なサービスが増えてきていて、1度の依頼で複数社にまとめて査定を依頼できるようになりました。

不動産一括査定サイトは50ほど種類があるので、どのサイトを活用すればいいか分からない人も多いです。

プロ目線で見た場合のおすすめの一括査定サイトは、NTTデータグループが運営する「HOME4U」です。

日本で初めて不動産一括査定サービスを提供し始めたサイトで、18年の運営実績とノウハウを持っています。

提携している不動産会社は、事前の審査を通過した信頼できる不動産会社ばかりなので、2重の意味で不動産会社を選定するのに役立ちます。

スマホやPCから無料で簡単に利用できるので、早期売却を実現したい人はぜひ活用してみてください。

HOME4U以外にも、特徴をもった不動産一括査定サイトは多数存在します。

下記の記事で詳しく解説しているので、ぜひ参考にしてみてください。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

先に家を売却すればつなぎ融資は必要なし!売り先行のメリット・デメリットまとめ

これまで話をしてきたつなぎ融資は、住み替え時に「買い先行」する場合に必要な場合があります。

しかし、先に今の家を売却する「売り先行」で始めてしまえば、つなぎ融資は必要ありません。

ここでは、「売り先行」で住み替えする場合の主なメリット・デメリットについて確認していきましょう。

「売り先行」で住み替えをする3つのメリット

まずは、売り先行で住み替えをする3つのメリット、

- 資金計画が立てやすい

- 焦らずに売却ができる

- つなぎ融資の利息や手続きの手間がかからない

について紹介していきます。

メリット①資金計画が立てやすい

住み替えの際に売り先行で進めるメリットの1つが、資金計画が立てやすくなることです。

買い先行の場合は、売却期間が限定されるため希望の金額で売却できなかった際に資金計画に狂いが生じます。

しかし、売り先行であれば、先に売却を済ませたうえで住み替え先探し・購入へと移るため、資金計画が立てやすいです。

売却した得たお金をもとに住み替え先の予算を決めるため、資金計画が狂う可能性は低く、予算内に収めることができます。

メリット②焦らずに売却ができる

売り先行であれば、焦らずに売却ができるのもメリットの1つです。

つなぎ融資を利用した買い先行の場合は、6ヶ月〜1年以内に返済しなければならないため、焦り売りをしてしまうものです。

その結果、少しでも早く売るために値下げをしてしまい、当初予定していた売却益を手にすることができなくなります。

売り先行であれば、6ヶ月〜1年以内に必ず売却しないといけないという縛りがないため、焦らずに臨むことが可能です。

納得のいく売却活動をすることができます。

メリット③つなぎ融資の利息や手続きの手間がかからない

売り先行の場合は、売却したお金をもとに新しい住み替え先を確保するため、つなぎ融資を利用する必要がありません。

したがって、つなぎ融資利用の際にかかる手数料や利息が不要になります。

また、つなぎ融資の業者探しや手続きなどの労力も必要ありません。

「売り先行」で住み替えをする3つのデメリット

続いて、売り先行で住み替えをする3つのデメリット、

- 仮住まいが必要

- 引越しが2回必要になる

- 居住中だと売却しづらい

について、説明をしていきます。

デメリット1:仮住まいが必要

売り先行で進める場合、現在の住まいを売却して新しい住まいを購入します。

売却が決まって引渡しまでに新居が決まればいいですが、そう簡単に希望物件が見つかるわけではありません。

そのため、売却が決まって住み替え先が決まるまでの間、ウィークリーマンションや賃貸など仮住まいが必要になります。

仮住まいを探す労力や入居時の初期費用、毎月の家賃など、多くのコストがかかります。

仮住まいでの生活をしながら、希望の住み替え先を確保しなければなりません。

仮住まいの期間にもよりますが、売却益からかなり多くのお金がなくなる可能性があります。

デメリット2:引越しが2回必要になる

売り先行だと仮住まい費用がかかるだけでなく、引越し費用も2回分必要です。

売却する家から仮住まいへの引越し、仮住まいから新居への引越しがあるためです。

引越しが2回必要になるため、引越しが1回の買い先行よりコストがかかります。

デメリット3:居住中だと売却しづらい

売り先行の場合、現在進行系で居住している家を売却する必要があります。

居住中の家を売却することは何かと大変です。

ハウスクリーニングを利用してきれいにしたとしても、生活の中で再び汚れる可能性もあります。

また、家族も住んでいるのであれば、いつでも内見を迎え入れるわけにはいきません。

他にも、荷物がたくさんありすぎてモデルルームのような雰囲気にできませんし、部屋が狭く見えてしまうなど、不便なことが多いです。

つなぎ融資を利用する買い先行であれば、既に住み替え先に引越しをしていて、空き家となっているため売却がしやすいです。

関連記事→住み替えで後悔しないためのノウハウをプロが伝授!ローン残債や費用・税金の悩みも解消!

まとめ

今回は、住み替え時のつなぎ融資の特徴やメリット・デメリット、実施している不動産会社、手続きの流れなどについて紹介いたしました。

買い先行で住み替えを進めたい場合は、つなぎ融資が大変便利ですが、デメリットなどに注意する必要があります。

これから住み替えを検討している方は、ぜひここで紹介した内容を参考にして進めるようにしてください。

FOLLOW US!