promotion

住み替えたい人

住み替えたい人

今まで住んでいた家が手狭になってきたから、新しい家に引っ越そうと思っている。

先に新しい家を購入する予定だけど、今の家のローンを返し終わっていないタイミングで、新しい家の住宅ローンを組むことはできるのかな?

そういった方に向けて記事を書いていきます。

今住んでいる家の住宅ローンが残っている状態で、新居の購入資金を新たに借り入れすることをダブルローンといいます。

本来、住宅ローンは1人につき1つしか借りることができません。

一般的には、現在住んでいる家を売却して住宅ローンを完済した後に、新しい住宅ローンを借りる必要があります。

しかし、住み替えのような一時的に発生するダブルローンであれば、許容している金融機関も一部存在します。

今回の記事では、不動産のプロである筆者が、

- ・ダブルローンを借りる上での注意点

- ・実際に借り入れを許容している金融機関

- ・ダブルローン以外の住み替えの方法

など、住み替え時の悩みについて、詳しく解説をしていきます。

この記事を読んでいただければ、先に購入を進める住み替えの悩みをすっきり解消できるので、しっかり読み込んでくださいね。

タクトホームコンサルティングサービス代表。東証一部企業グループの住宅部門に33年間勤務。13年間の現場監督経験を経て、住宅リフォーム部門を立ち上げ責任者になる。部分リフォームから大規模リノベーションまで約20年間に2,000件以上のリフォームに関わる。現在は住宅診断を通じて住宅購入で失敗しないための支援活動を行っています。

会社HP:http://tactcs.jp/

もくじ

フラット35ならダブルローンを組みやすい!

冒頭でもお伝えした通り、原則住宅ローンは一人一つだけしか借り入れすることができません。

しかし住み替えの場合は、タブルローンを正式に許容している住宅ローンもあります。

それが、住宅ローンの代表格ともいえるフラット35。

フラット35・・・全期間金利を固定で借り入れできるタイプの住宅ローン。全国で300以上の金融機関が住宅金融支援機構(旧住宅金融公庫)と協力して扱っている。

フラット35の場合でダブルローンを組む際には、大きく2つの条件があります。

- 住宅ローンを組んで購入する家に、本人や家族(親or子)が居住すること

- 年収に対して住宅ローンなどの借り入れの合計(※)が、

・年収が400万円未満の人であれば30%以下

・年収が400万円以上の人の場合は35%以下

の基準を超えていないこと

(※自動車ローン、カードローン、教育ローンなどをすべて含めた額)

住み替えのためのダブルローンであれば、1番は問題なく満たしているかと思うのですが、問題は2番です。

例えば年収300万円の人の場合、年間90万円(月額7.5万円)を超えての借り入れはできません。

年収1000万円の人であれば、年間350万円(月額29.1万円以下)まで借り入れすることができます。

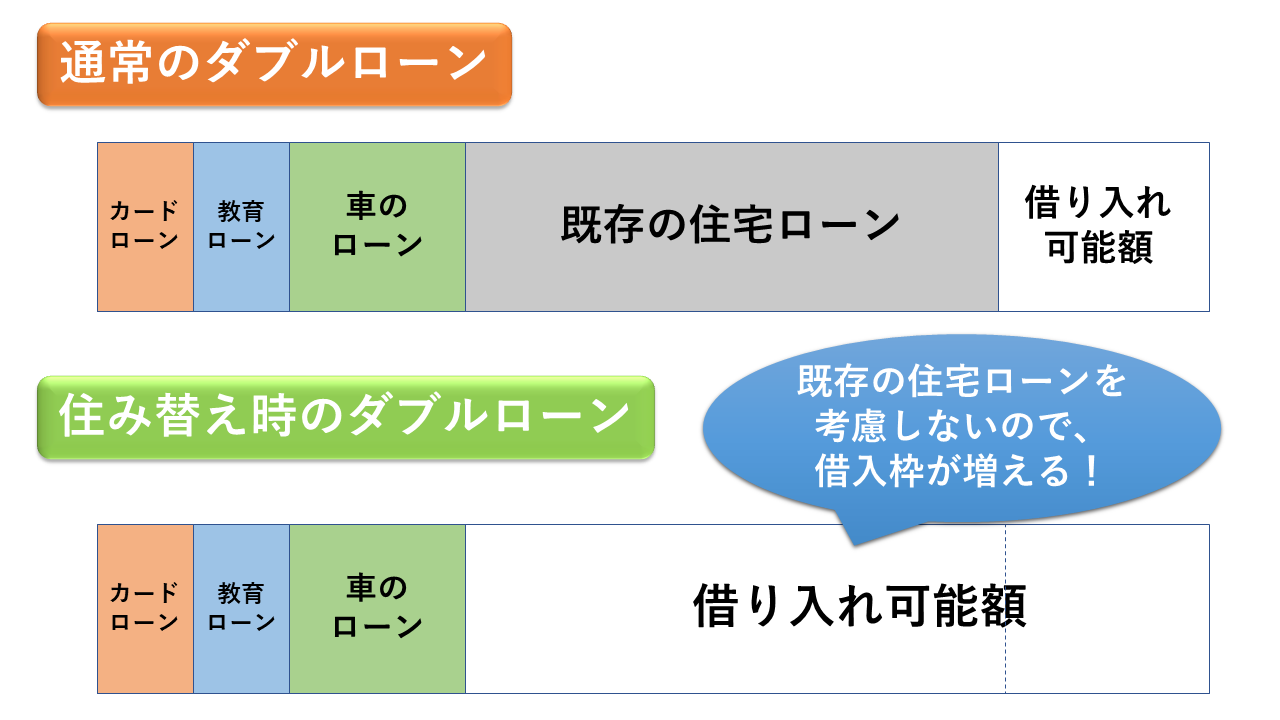

すでに住宅ローンを借りている場合であれば、ほとんど借り入れの枠がなく、多くの場合で新居の購入費用に充てられる金額にならないはずです。

そこでフラット35では、住み替えのような一時的なダブルローンの場合、現在の家を売却し始めている証明をすることで、今の家の住宅ローンの借入額は考慮せずに借り入れの枠を設定してくれます。

売却を始めている証明として、不動産会社との媒介契約書を提示する必要があります。

媒介契約とは、不動産会社に正式に売却を依頼するタイミングで結ぶ契約のこと。

媒介契約書は、媒介契約を結ぶタイミングで不動産会社からもらうことができます。

上記の手順を踏んでおけば、新居購入分の借入額を捻出できるはずです。

ダブルローンのメリット・デメリット

ダブルローンを借りられることはわかっていただけたかと思いますが、「借りられる=借りるべき」というわけではありません。

ダブルローンを組む場合のメリットとデメリットを総合的に理解した上で、ダブルローンを利用するかどうか判断することが重要です。

ここからは、ダブルローンのメリット・デメリットについてそれぞれ解説していきます。

ダブルローンのメリット

まずは、ダブルローンを利用する場合の3つのメリット

- 現在の家を売却する前に新居を購入することができる

- 仮住まい費用と引っ越し費用を節約できる

- 売却を有利にすすめることができる

について説明をしていきます。

①現在の家を売却する前に新居を購入することができる

新居の購入資金を新たに借り入れるので、売却予定の家が売れる前でも新しい家を購入することが可能になります。

②仮住まい費用と引っ越し費用を節約できる

現在の家を売却する前に新居の購入ができるので、仮住まいのための家賃や敷金、礼金、引っ越し費用などの余計な出費をなくすことができます。

③売却を有利にすすめることができる

売却予定の家が空き家になった状態で内覧希望者に見せることができ、また即入居可能な物件になるので、有利な条件で売却をすすめることができます。

ダブルローンのデメリット

続いては、ダブルローンの4つのデメリット

- 月々の返済額が大きくなる

- 銀行の審査が厳しい

- 住宅ローン控除は二重に適用されない

- 現在の住まいを賃貸に出すことはできない

について、一つずつ解説していきます。

①月々の返済額が大きくなる

2つの住宅ローンを同時期に抱えることになるので、毎月の返済額が大きくなってしまいます。

また売却期間が長くなると家計への負担が重くのしかかるので、売却物件を売り急いで安く売り、損してしまう場合もあります。

②銀行の審査が厳しい

ダブルローンは月々の返済が厳しくなる分、融資条件のハードルが高くなります。

年間返済額の割合や年収、完済時の年齢など、それぞれの金融機関の厳しい融資条件をクリアする必要があります。

③住宅ローン控除は二重に適用されない

住宅ローン控除が適用されるのは、いずれか一方の住宅ローンだけになります。

④売却時にローンを一括返済できない場合は差額を自己負担で出す必要がある

今の家を売却したタイミングで、売却代金でローンを一括返済しなければいけません。

売却代金がローン残債を上回らなかった場合、不足額は自己負担で捻出する必要があります。

スポンサードリンク

ダブルローンの支払いを減らす方法は早期売却!売却価格を下げずに早く売る3つのコツを紹介

ダブルローンでは家が売れるまで2つのローンを抱えることになるので、支払いを少しでも減らすためにはできるだけ早期に売却するしかありません。

かといって、値段を下げて売却してしまうと、売却時にローンを一括返済できないリスクがあります。

ここからは、できるだけ売却金額を下げずに早く売却するコツを紹介します。

早期売却の3つのコツは以下の通り。

- 複数の不動産会社に査定依頼を行い、信頼できる業者に依頼する

- 物件の見た目の印象を良くする

- 物件の差別化を図る

について、それぞれ説明をしていきます。

➀複数の不動産会社に査定依頼を行い、信頼できる業者に依頼する

不動産の査定金額は不動産会社によって大きな価格差が生じることが少なくありません。

同じマンションの査定を依頼したにも関わらず、A社とB社で査定額に300~500万円も差がでることは珍しくないのです。

言い換えれば、1社だけの査定額を鵜呑みにすると、相場よりも安く売りだしてしまったり、高く売りだしすぎて長期間売れ残る可能性があるということ。

1社だけの査定額を鵜呑みにせず、必ず複数社の査定額を比較した上で売り出し価格を決めましょう。

複数社の査定額をチェックすることで相場価格がつかめますし、複数の担当者とやり取りをする上で、信頼できる担当者に出会うこともできます。

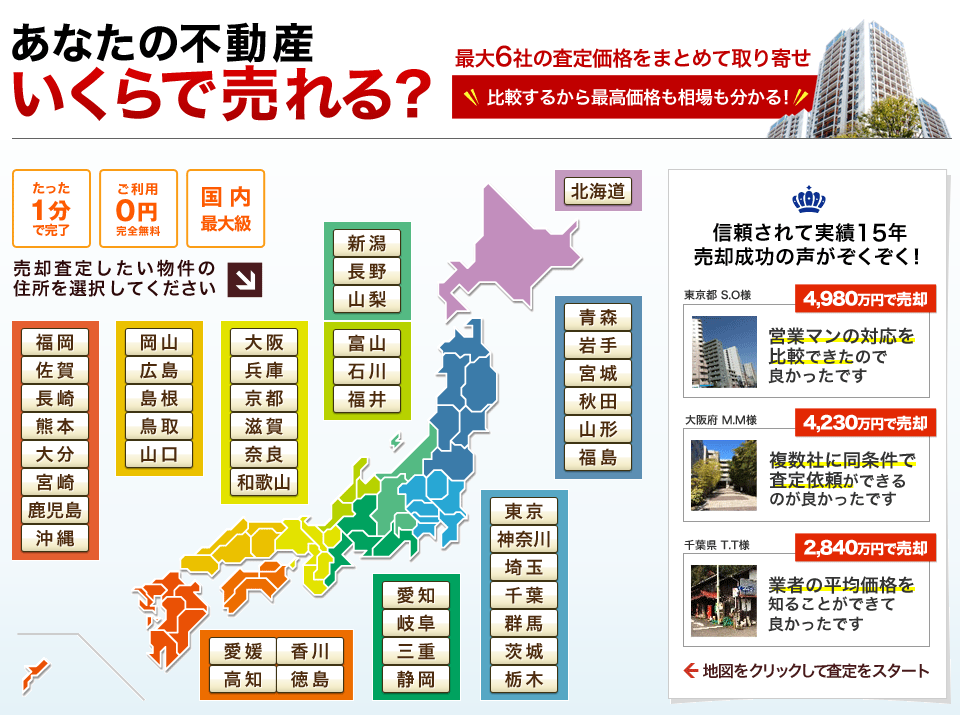

また、複数社に査定を依頼する際は、不動産一括査定サイトを活用すると便利です。

運営例18年を誇るNTTデータグループのHOME4Uは、一度に最大6社に査定を依頼することができます。

事前の審査を通過した会社としか提携していないので、悪徳業者に依頼してしまうリスクを同時に減らすこともできますよ。

HOME4U以外の不動産一括査定サイトについては、下記の記事で詳しくまとめています。

関連記事→不動産一括査定サイトのおすすめ5選+評判の30サイトを比較!【総まとめ】

②内見時の物件の印象を良くする

物件の見た目の印象を良くして、購入希望者に良い印象を与えることができなければ家はなかなか売れません。

内見希望者がやってくる前の準備段階で、

- 不要なものの処分&普段使用しないものをレンタルスペースなどに移す

- 自分で掃除をする+汚れがひどい箇所はハウスクリーニングを利用する

- 印象が悪くなるような箇所や破損した設備は最低限修繕する

の3点だけは最低でも実施するようにしましょう。

築古の家を売る場合に、大規模なリフォームやリノベーションを実施してから売却しようとする人がいますが、お勧めしません。

なぜなら、中古マンションを安く購入して、自分好みにリフォーム・リノベーションしようと考えている層が一定数いるからです。

売り主側で先にリフォーム・リノベーションをされていれば、その分購入価格が高くなっていますし、自分好みにリフォーム・リノベーションすることができません。

また、リフォーム・リノベーションに数百万円かけたとしても、かけた金額以上に高く売れる保証はありません。

お金も時間もかけたのに、結局手残りの金額が変わらないケースはよくあります。

<関連記事>

マンション売却前にリノベーションを行うメリット・デメリットは?おすすめの施工業者も紹介!

マンション売却時の内見で買主ががっかりする7つのポイントと対策~内見前・内見当日・内見後の準備まとめ

③物件の差別化を図る

家を売る際に意識しておきたいのは、競合物件との差別化です。

あなた自身も購入時を思い出せばわかると思うのですが、最初から物件を一つに絞り込むのではなく、いくつか候補がある中から最終的に購入する物件を選んだはずです。

購入する候補に挙がった際に自分の家が選ばれるかどうかは、いかに他の物件と違う印象を残せたかで決まります。

印象を残すための具体的な差別化ポイントとしては、

- ホームインスペクション(住宅診断)を実施しておく

- ホームステージングを活用する

の2つを実施することをおすすめします。

一つ目の「ホームインスペクション」とは、住宅の性能や安全性を、プロの第三者に依頼してチェックしてもらうことをいいます。

中古の家を購入する人は、家の安全性や品質に不安があるため、第三者のプロからのお墨付きがあれば、安心して購入に踏み切ることができます。

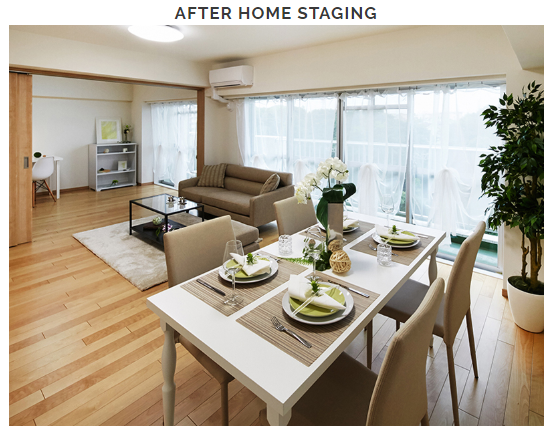

もう一つおすすめしたい差別化ポイントが「ホームステージング」。

内見時の家にインテリアや小物、観葉植物等を設置することで、モデルルームのように見せられるサービスです。

海外では広く普及しているホームステージングですが、日本ではほとんど知られていません。

言い換えれば、ホームステージングを利用するだけで、他の物件と明確に差別化ができるので、購入希望者の印象に残りやすくなるのです。

ホームステージングを活用することで、「戸建ての住宅であれば3分の1、マンションであれば半分の売却期間で成約できる」といったデータもありますよ。

関連記事→海外では常識のホームステージングとは?評判や費用相場、メリット・デメリットを解説!

【補足】買取保証サービスを利用する

先ほど紹介した3つのポイントを抑えれば、金額を下げずに早く売却できる可能性が高まります。

ただし、家の売買はあくまでも買主ありきなので、絶対に早く売却できる保証はありません。

そこで活用して欲しいのが、大手の不動産会社が提供している「買取保証サービス」です。

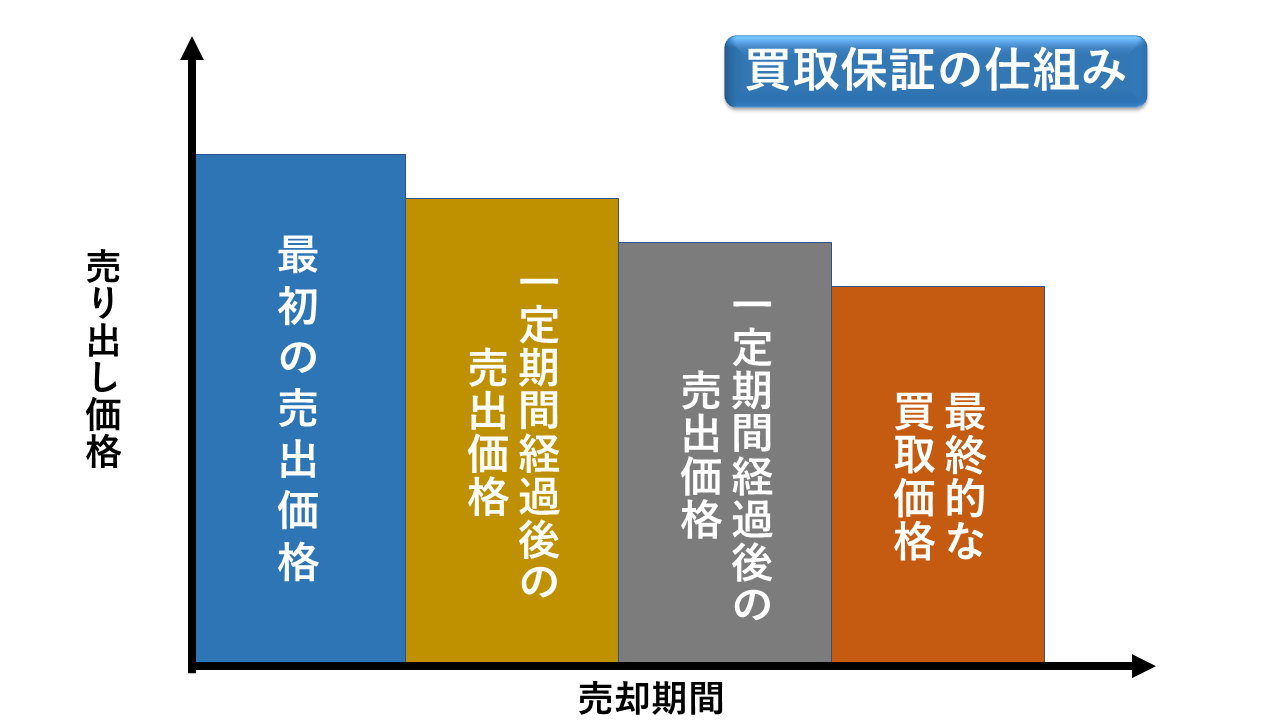

買取保証は、まず最初に通常通り売却活動を始め、一定期間たっても売れなければ売り出し価格を下げます。

さらに一定期間経っても売れない場合はさらに値段を下げ、事前に決めた期間内に売れない場合は、不動産会社が買取をするというもの。

最初から買取サービスを利用すると、早く売却できる代わりに相場価格よりも2割ほど価格がさがってしまいます。

買取保証であれば、まずは通常の売却でチャレンジし、最悪売れなかった場合でも確実に買取をしてもらえるので、安心感があるのです。

ただし買取保証サービスは、ある程度資金力に余裕のある大手の会社でないと依頼できません。

買取保証サービスを利用したい人は、「三井のリハウス」、「東急リバブル」、「住友不動産販売」など大手の不動産会社6社が運営するすまいValueを活用してみて下さい。

先ほど紹介したHOME4U同様、6社にまとめて査定を依頼できるのですが、大手6社だけに絞って査定を依頼できるので、買取保証の利用を検討している人にはおすすめです。

不動産一括査定サイト「すまいValue」の公式サイトはこちら⇒

住み替え時の家のローンはどうする?住み替え時に知っておきたいお金の流れ

住み替え(買い替え)時には、先に自宅の売却を行う「売り先行」と新居の購入を先に行う「買い先行」があります。

これまで話をしてきた「ダブルローン」は、買い先行を想定した場合のローンですが、売り先行の形でも住み替えは実施可能です。

そして、売り先行の場合と買い先行の場合とではお金の流れが異なります。

それぞれのお金の流れを把握した上で、自分の資産状況と照らし合わせて買い替えを進めていくことが大切です。

ここでは、売り先行と買い先行の住み替え時のお金の流れの違いを解説していきます。

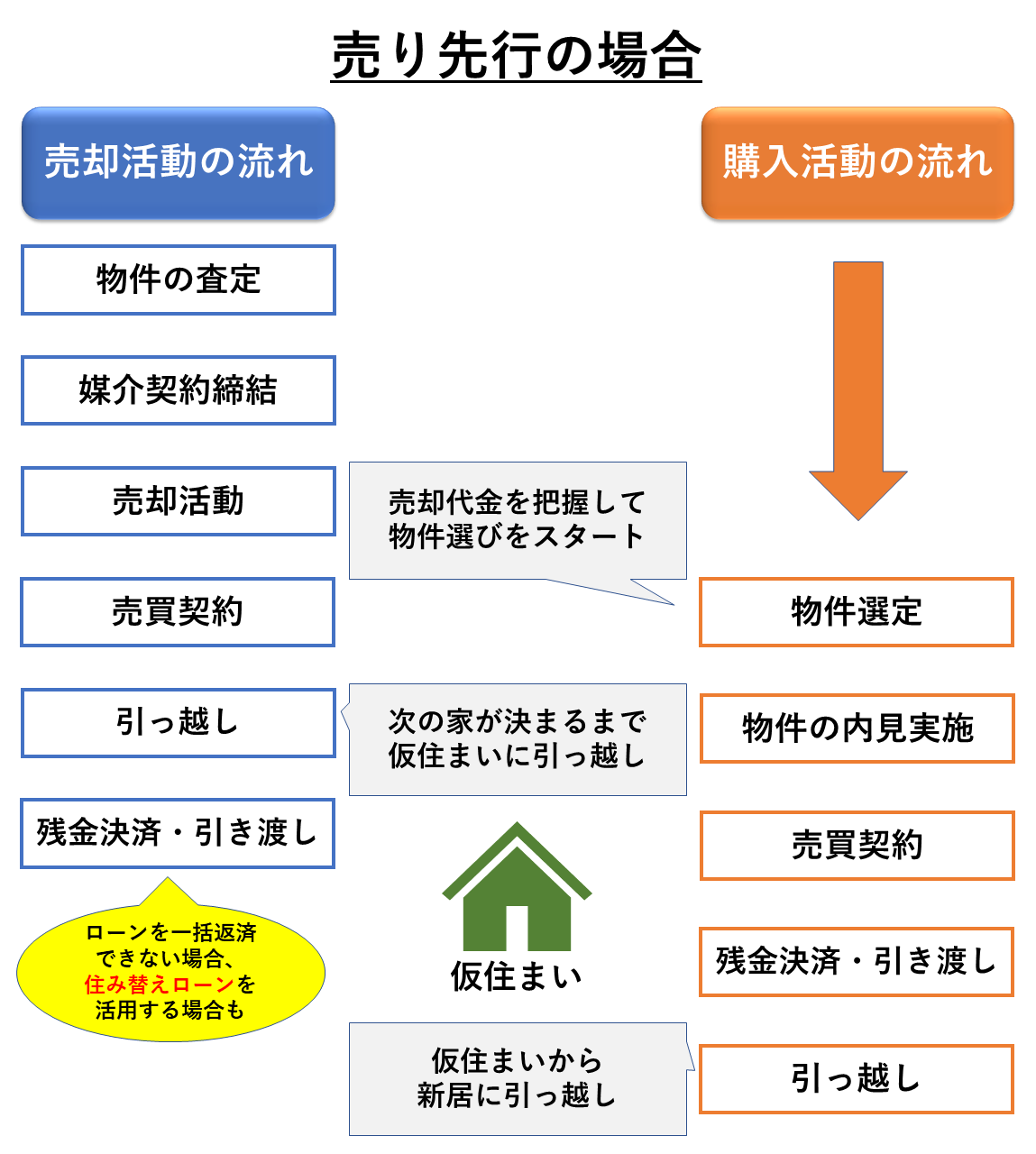

売り先行の場合のお金の流れ

売り先行の流れを大まかに図にしてみました。

売り先行で買い替えする場合には、新居の購入代金を支払う前にそれまで所有していた家の売却代金を受け取ることができます。

売却したお金で現在の住宅ローンを完済することができれば、ダブルローンを組む必要がなく、新居の購入時に通常の住宅ローンを組むことが可能です。

売り先行の場合は、物件を売却した後の新居が決まっていないため、一時的な仮住まいが必要になります。

今の家から仮住まいへの引っ越しと、仮住まいから新しい家への引っ越しが二回発生する点にも注意が必要です。

また、家を売却するタイミングで、

- 売却代金<住宅ローンの残債

の状態になるケースもあるはずです。(オーバーローン)

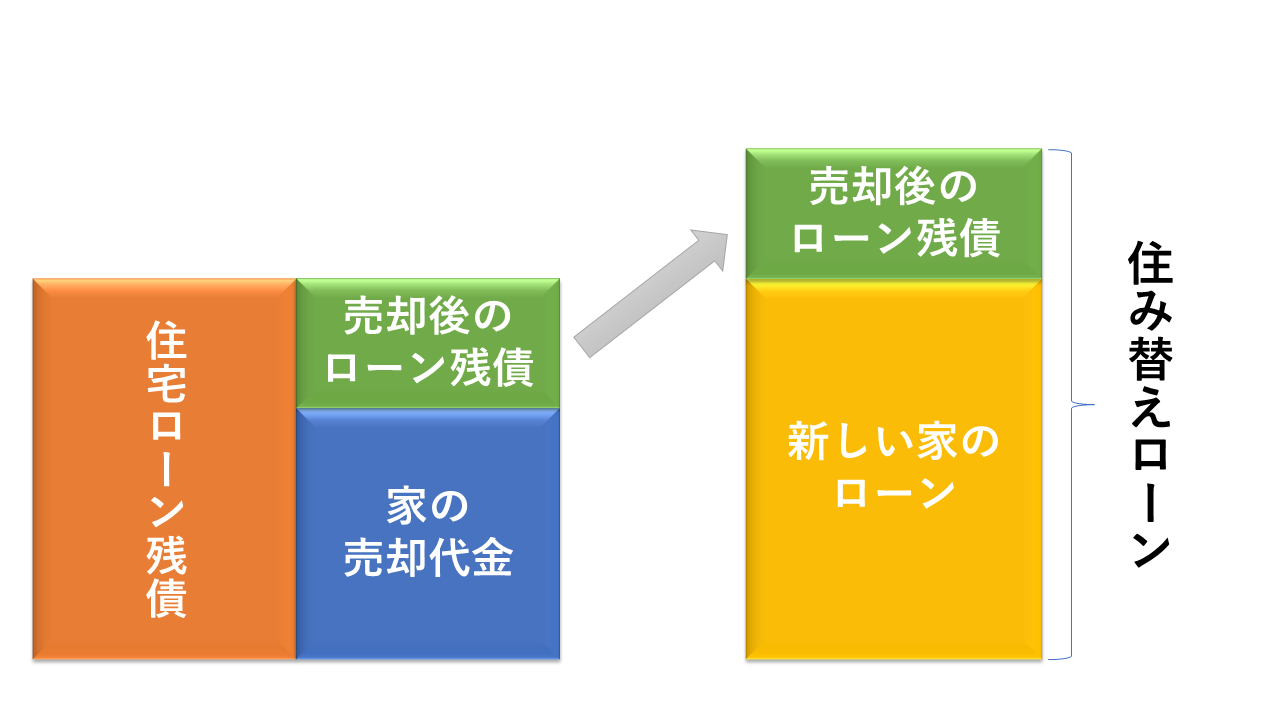

この場合、払いきれなかった住宅ローンの残債は、自己資金か住み替えローン等で差額を支払う必要があります。

住み替えローンとは、新しく購入する家のローンに、払いきれなかったローン残債を上乗せして借り入れすることを指します。

ただし、住み替えローンを利用することで、新居の購入に充てられる借り入れの額が下がってしまうので注意が必要です。

関連記事→住み替えローンは諸刃の剣?メリットやデメリットをプロが解説!

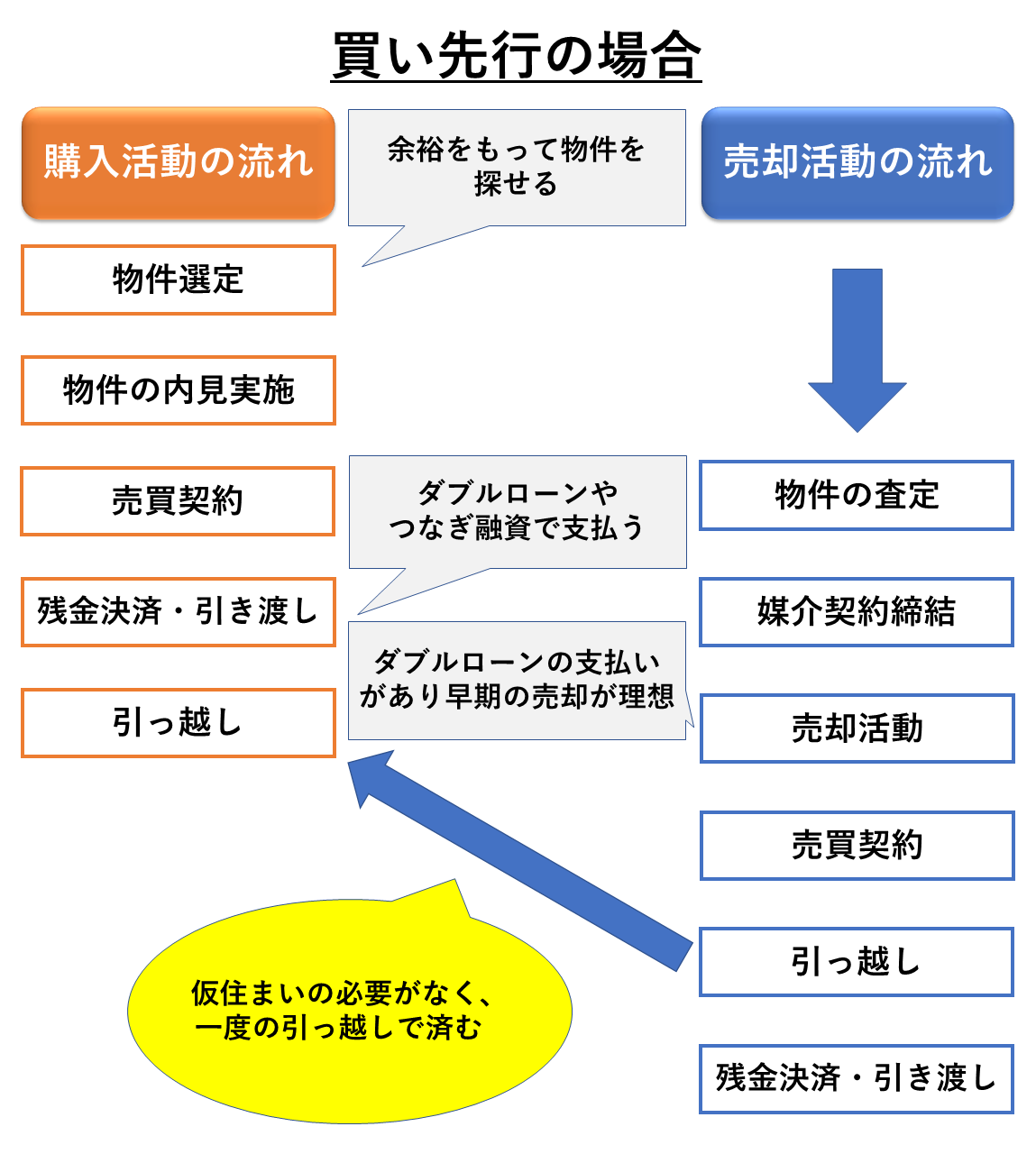

買い先行の場合のお金の流れ

続いては、買い先行の場合の流れです。

買い先行で買い替えを行う場合には、余裕をもって自分の条件にあった物件を選ぶことができます。

また、先に新居を確保しているので、売却が済み次第そのまま仮住まいの必要なく引っ越すことができます。

しかし、売却前に新居の購入資金を用意する必要があるため、売却が終わるまで住宅ローンを二重に返済しなければいけない期間が発生します。

また、予定していた価格よりも売却金額が安くなってしまって住宅ローンの残債が残る場合には、払いきれなかったローンを自己資金や無担保ローンで補わなければいけません。

したがって、手持ち資金に余裕があって、ダブルローンを抱えることになっても難なく返済することが可能な人でないと、買い先行を選ぶことは難しいといえます。

買い先行を実施する際、ダブルローンを組まずに「つなぎ融資」を活用する方法もあります。

つなぎ融資は、購入の段階で一時的に銀行から借り入れをし、新しい家を購入します。

その後は売却活動を続け、売却できたタイミングで「つなぎ融資」を一括で返済します。

つなぎ融資を活用しての住み替えの場合も、メリット・デメリットがありますから、下記の関連記事を参考にしてみて下さい。

~今月の人気記事~

家の売却時に570万円以上損をしてしまうことも!?

不動産査定サイトを使わないと大損をしてしまう理由と35サイト徹底比較

ダブルローンよりも住み替え(買い替え)ローンがおすすめです

ここまで説明してきた様に、買い替え先行をベースにしたダブルローンはデメリットやリスクが多く、あまりおすすめできません。

審査の難易度や家計への負担を考えると、売り先行がおすすめです。

また売り先行の際に、売却代金でローンを一括返済できない「オーバーローン」状態になることがあります。

オーバーローンになった場合は、先ほども説明した住み替えローンを活用することで、払いきれなかったローンを完済することができるのです。

ここからは、住み替えローンを利用する場合のメリット・デメリットについて詳しく解説していきます。

住み替えローンのメリット

住み替えローンを利用するメリットは、なんといっても完済できなかったローンの埋め合わせができることです。

通常、売却時に住宅ローンを一括返済できない場合は、差額を自己資金や無担保のローンで返済しなければいけません。

返済のめどが立たない場合は、そもそも売却を選択肢と取れないケースもあります。

住み替えローンのデメリット

続いては、住み替えローンを利用する際のデメリット・注意点についても説明します。

借り過ぎに注意が必要

住み替え(買い替え)ローンでは、購入する家が本来持っている価値以上の金額を借りることになります。

そのため将来住宅ローンの返済が困難になって家を売却することになっても、借金だけが残ってしまう可能性が高くなります。

住み替えローンは借入金が多くなるので、老後を見据えた返済計画を立てることが特に重要になります。

審査が厳しい

スタート時から担保割れの状態になるため、確実に返済できることが融資条件になります。

あなたの年収や勤続年数、勤務先などの条件によっては住み替えローンを借りられない可能性もあるので注意しましょう。

住み替え(買い替え)ローンを利用する際の流れ

住み替え(買い替え)ローンは、家の売却代金で元の家の住宅ローンが完済できない場合に利用できる便利なローンです。

ただし、住み替えローンを利用するためには、家の売却の決済日と購入日を同じ日にしなければいけない難点があります。

前提として、今住んでいる家の決済を行うタイミングで、必ずローンは一括返済しなければいけません。

売却する代金で支払い切れないのですから、売却の決済のタイミングで住み替えローンも借り入れている必要があります。

住み替えローンは、あくまでも新居の購入資金に充てるローンなので、売却の決済日と購入の決済日を同日にする必要があるのです。

住み替え(買い替え)ローンを利用できる人とは?

住み替え(買い替え)ローンは、前述した様に自宅を売却しても住宅ローンが完済できない人が利用できるローンです。

自宅を売ったお金で住宅ローンの完済ができる人は利用する必要がありません。

住み替えローンは、銀行によって商品内容が異なり、すべての銀行で扱っているわけではないので注意が必要です。

また住み替えローンでは、それまでに住んでいた住宅ローンの残債が新居のローンに上乗せされるので、借り入れた時には既に担保割れの状態になっているのが一般的です。

したがって通常の住宅ローンよりも審査が厳しくなります。

担保割れの状態でも銀行のリスクを補うだけの個人属性の高さが重要で、返済能力の高い人だけが利用することができます。

スポンサードリンク

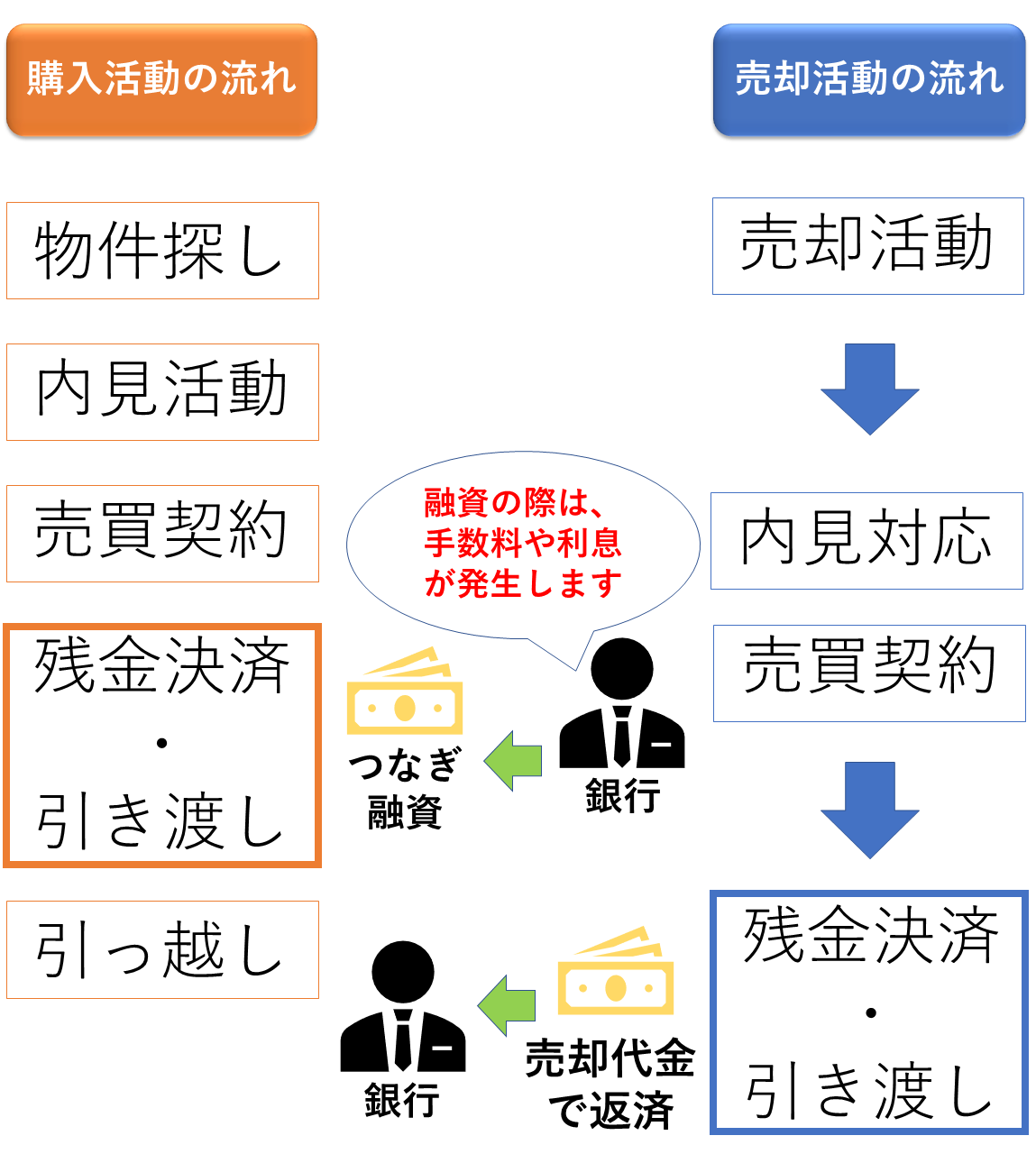

売却より先に購入が来た場合に利用できるつなぎ融資とは?

現在の家を売却する前に新居を購入したい場合には、ダブルローン以外にも「つなぎ融資」を利用する方法があると先ほど説明しました。

改めて説明しておくと、売却するよりも先に新居を購入する際に、不動産会社と提携している金融機関から購入資金を一時的に融資してもらう方法で、不動産会社の買取保証とセットになっているのが一般的です。

希望する家が見つかったのに、自己資金がないため現在の家が売れるまで買えないという場合に有効です。

買取保証についても先ほど説明しましたが、定めた一定期間売却活動を行い、期間内に売れなかった場合には不動産会社に直接買い取ってもらうことをいいます。

ここからは、つなぎ融資を利用する場合のメリット・デメリットについてもお話しておきましょう。

つなぎ融資のメリット

まずは、つなぎ融資を利用するメリットについてです。

①現在の家の住宅ローン残債がある場合でも、売却前に新居購入が可能

売却のタイミングを気にせずに新居を購入することができるので、気に入った家があればすぐにでも購入することが可能になります。

また売却までの期限が明確になるので、資金計画が立てやすくなります。

②仮住まい費用と引っ越し費用を節約できる

現在の家を売却するまでの仮住まいへの入居が不要になると共に、引っ越しも一回で済ませることができます。

つなぎ融資のデメリット

続いて、つなぎ融資を利用するデメリットについても説明します。

①売却価格が下がる可能性がある

ほとんどが不動産会社の売却保証とセットになっているので、一定期間内に仲介で売却できない場合には、売却価格が下がってしまいます。

②途中で不動産会社を替えることができない

新居を購入してつなぎ融資を受けた後には、不動産会社との間に何か問題やトラブルが発生しても業者を替えることができません。

③金利が高い

通常の住宅ローンよりも金利が高くなります。

また、借入可能な期間は通常6か月~1年間で、家が売れるまでは利子が発生し続けます。

つなぎ融資を利用する際の流れ

買い替えのつなぎ融資は、基本的に不動産会社に依頼します。

一部の不動産会社を除き、不動産会社が斡旋する金融機関から住宅購入資金を借り入れることになります。

融資限度額や融資期間、金利、融資条件などは不動産会社と金融機関により異なるため、事前によく確認しておく必要があります。

関連記事→住み替え時の「つなぎ融資」のリスクを理解していますか?不動産のプロがわかりやすく教えます

まとめ

今回の記事では、住み替え時のダブルローンを中心に、お金の流れや上手な住み替え方法などについて紹介してきました。

家を買い替える際には、様々な資金調達方法や手順があります。

住宅ローンもひとつの方法ですが、ローンを組む際には「いくら借りられるのか」よりも「いくらまでなら返済可能なのか」を慎重に検討しなければなりません。

上手に利用すればメリットがある方法でも、利用のしかたを誤ると大きなリスクが伴う様になるので、利用前にはメリットばかりでなくデメリットもきちんと把握しておくことが重要です。

また家の買い替えは売却と購入を同時に行うため、不動産取引の中でも複雑な部類に属し、当事者にも最低限の知識が必要になります。

家を買い替える際には本記事を参考にして、後悔のない様にしていただければ幸いです。

FOLLOW US!