promotion

購入したマンションのローンが残っている場合でも、売却をしなければならないというケースがないわけではありません。

遠方への長期転勤、両親の介護の必要、離婚に伴う財産分与といったケースでは、住宅ローンの残った不動産をやむなく手放すことも珍しくありません。

また、ローンの返済が行き詰まってしまうこともあるかもしれません。

ローン完済前のマンション(不動産)には、抵当権が設定されていることが一般的です。

そのため、通常の不動産売買よりも手続きは複雑になってしまいます。

そこで、この記事では、抵当権の付いたマンションを売買する際の手続きの流れや注意点などについて解説していきます。

もくじ

住宅ローンを組んだ時に設定されるマンションの抵当権って?

住宅ローンが残っているマンション(不動産)を売却する際には、「抵当権」の取扱いが大きな問題となります。

まずは、「抵当権」がどのような権利なのかということについて確認しておきましょう。

「抵当権」とはローン返済が滞った時の保険として設定される担保

抵当権とは、抵当権が設定された物など(この場合にはマンションの所有部分)から抵当権者が優先的に返済を受けることのできる権利(担保権)のことです。

言い換えれば、借金(住宅ローン)が返せなくなったときには、マンションを取り上げて売却した代金から返済してもらえるという債権者の権利のことです。

銀行(保証会社)が担保を差し押さえるのはどんな時か

住宅ローンの債権者(保証会社)が担保として設定されたマンションを差し押さえる(抵当権を実行する)のは、「住宅ローンが返済されない」と判断したときです。

通常は、銀行が担保を差し押さえる(担保権実行する)ときの条件については、住宅ローンの契約書に記載されています。

以下は、一般的な住宅ローン契約書における担保権実行に関する規程の部分です(下線部分が、担保を差し押さえるときの条件に該当する部分です)。

| 住宅ローン契約による債務の期限の到来または期限の利益の喪失後、その債務の履行がない場合には、担保は、必ずしも法定の手続きによらず、一般に妥当と認められる方法、時期、価格等により銀行において取立または処分のうえ、その取得金から諸費用を差し引いた残額を法定の順序に係らず住宅ローン契約による債務の返済にあてることができるものとし、なお残債務がある場合には、借主は直ちに返済するものとします。

また、住宅ローン契約による債務の返済にあてた後、なお取得金に余剰の生じた場合には、銀行はこれを取立または処分前の当該担保の所有者に返還するものとします |

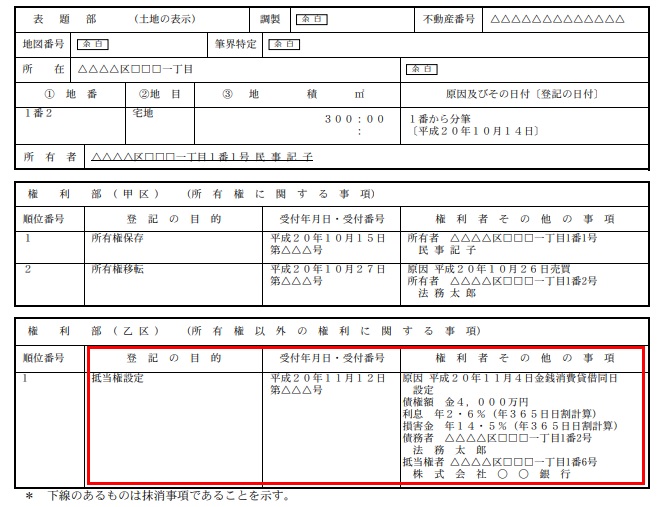

自宅マンションに抵当権がついているか確認する方法

自分が所有するマンションなどの不動産に抵当権がついているかどうかは、不動産登記情報(不動産登記簿謄本)を確認すればわかります。

不動産登記情報は、法務局で申請すれば、誰でも(所有者以外の他人でも)みることができます。

下に示しているのは、不動産登記情報の見本です。

不動産登記情報は、「表題部」と「権利部(甲区・乙区)」に別れています。このうち、抵当権(所有権以外の権利)は、乙区の部分に記載されます(上の図の赤い囲みの部分)。

抵当権が残ったままでマンションを売却することは可能?

抵当権は、あくまでも権利者が「優先弁済を受けられる権利」に過ぎず、所有者の所有権の行使を制限するものではありません。

したがって、理屈だけをいえば、抵当権が付いている不動産をそのまま売却することは不可能ではありませんし、売却したからといって、法的に罰せられるということもありません。

抵当権のついた不動産を売るには債権者の承諾が必要

しかし、実際には、抵当権が付いたままで不動産を売ることは難しいといえます。

まず、抵当権が設定されるときには、「抵当権者(債権者)の承諾なしに抵当権の設定された不動産を勝手に処分しない」という契約を交わしていることが一般的です。

また、通常は、住宅ローンが完済される保証がない限りは、抵当権者が不動産の売却を認めることもありません。

承諾なしで勝手に売却をすれば、損害賠償請求されることもあり得ます。

売却の承諾を得ただけでは買い手を見つけることも難しい

仮に、抵当権者が売却に承諾したとしても、買い手が見つかる可能性もかなり低いといえます。

なぜなら、不動産の売却に先だって登記された抵当権の効力は、抵当権が抹消されない限り不動産の買い主に対しても及ぶからです。

つまり、不動産売却後に、売り主がローンを完済できなくなれば、抵当権者(銀行・保証会社)は、買い主が所有している不動産を強制的に売却することができるということです。

自分(買主)とは関係のない事情で、不動産を奪い挙げられるリスクのある土地を買う人は、普通はいないと考えるべきでしょう(もしくは、相当安く買い叩かれるかのどちらかです)。

抵当権のついたマンションを売却するなら抵当権を抹消の承諾を得てから

抵当権が付いたマンションを売却したいのであれば、買い手を見つける(売買契約を交わす)前に、債権者から「売却後の抵当権抹消」について承諾を得ておく必要があります。

買い手を見つける(売買契約を交わす)前に承諾を得ておく必要があるのは、買い主が購入資金を工面することへ配慮するためです。

現金一括で購入できる買い主であれば、配慮の必要はあまりありませんが、買い主がローンを申し込んで資金を工面してくれたのに、結局は売れなかったというわけにはいかない(買い主に損害が発生する)からです。

抵当権者(銀行)に抵当権抹消を沼沢してもらうためには、「マンションを売却したことで、住宅ローンの残額を確実に完済できる」ことを示すほかありません。

したがって、抵当権のついたマンションを売却できるのは、

「マンション(不動産)の売却価格がローン残額よりも高いとき(アンダーローンのとき)」

に限られると考えるのが一般的です。

マンション売却のときにはローン完済・抵当権抹消を同時に行う

債権者がマンションに設定した抵当権の抹消に承諾してくれれば、安心してマンションを売却することができます。

この場合には、マンション売買の決済(代金納付と引き渡し)、ローン残額の一括返済、抵当権抹消(に必要な書類の交付)を「同時に行う」のが一般的です。

抵当権の抹消は、法務局で「抵当権抹消登記手続き」を行います。

この手続きを経なければ、抵当権の効力を完全に消すことはできないので注意しましょう。

抵当権抹消の承諾を得られないときにはマンションは売れないのか?

転勤や離婚、ローン返済中の病気などによる減収、失職が原因で、ローン返済中のマンションを急に手放さなければならなくなったときには、「ローン残額がマンションの売却額よりも大きい状態(オーバーローン)」にあることも少なくありません。

原則論だけをいえば、物件がオーバーローンであるときには、「手持ちの現金などの別の財産を拠出して繰り上げ返済を実施してアンダーローンの状態にしない限り」通常の方法では売却することは難しいといえます。

ローン残額完済の目処が立たない状態で、債権者が抵当権抹消を了承することは、通常はあり得ないからです。

任意売却を行えば抵当権のついたマンションでも売却できる

オーバーローンの物件でも、「任意売却」という手法を用いれば、抵当権が残ったままのマンションを売却することができる場合があります。

任意売却であれば、オーバーローンの物件でも債権者が抵当権抹消を承諾してくれる状況を作り出すことができる場合もあるからです。

※任意売却については、下で別に詳しく解説します。

マンション売却後に残った住宅ローンはどうやって返すのか?

オーバーローンの物件を任意売却した場合には、売却代金を全額ローン返済に充てたとしても、住宅ローンは残ってしまいます。

これは、「評価額<ローン残額」となっている以上、どうしようもないないことです。

債権者が抵当権を抹消してくれた場合であっても、このローン残額の返済義務はなくならないので、何とかしてローン残額を返済していかなければなりません。

任意売却を実施した場合であれば、ローン残額の返済についても、分割返済の条件などを合わせて交渉するのが一般的です。

ローン残債務の額が多すぎて、分割でも返済しきれないという場合には、不動産を売却した後に、自己破産・個人再生・任意整理といった債務整理によって残債務の処理をすることもできます。

新居を購入するケースであれば、「住み替え(買い換え)ローン」を組めることも

ローンを残った不動産を売却しなければならない理由が「転勤」である場合のように、収入源を伴わない場合には、売却後の新居を購入するというケースもあると思います。

その場合には、「住み替え(買い換え)ローン」を利用できる場合があります。

住み替えローンを利用できれば、「売却する物件のローン残額分+新居の購入資金」をまとめて借りることができます。

関連記事→住み替えローンは諸刃の剣?メリットやデメリットをプロが解説!

住宅ローンが支払えない・・競売される前に任意売却を実行することをおすすめします

住宅ローンの残ったマンションを手放すことを考える場面としては、「ローンの返済に行き詰まってしまった場合」も考えられます。

このようなケースでは、できるだけ早い時期に任意売却の実施を検討すべきでしょう。

なぜなら、ローンの返済ができなくなり、毎月の支払いを滞納すれば、マンションを競売にかけられ安い金額で強制売却されてしまうからです。

住宅ローン滞納から競売開始までの流れ

一般的なケースでは、住宅ローンを6ヶ月(程度)滞納すると、担保となっているマンション(不動産)が競売にかけられてしまいます。

その流れを簡単に整理すると次のようになります。

①住宅ローンのはじめの延滞:請求ハガキなどによる返済の催促

↓

②延滞期間2~3ヶ月:電話・郵便などによる督促、債権者からの呼び出しによる今後の返済計画の相談(住宅金融支援機構が債権者の場合にはこの時点で任意売却を進められることもあります)

↓

③さらに滞納が続いたことによる「期限の利益喪失」(最初の滞納から4ヶ月頃)

↓

④保証会社による債権者へ代位弁済(最初の滞納から5ヶ月頃)

↓

⑤保証会社から全額返済の督促や連絡がきます

↓

⑥保証会社(抵当権者)による抵当権実行(競売)の申立て(最初の滞納から半年頃)

↓

⑦裁判所による競売開始決定(抵当不動産の差押え)

↓

⑧現況調査

↓

⑨物件一般公開

↓

⑩期間入札開始(競売開始から最短で4~5ヶ月程度)

↓

⑪開札 ※競売の取下げ期限

↓

⑫売却許可決定(競売開始決定から最短で5ヶ月~半年程度)

ローンが返せなくなったマンションを任意売却するときには、開始された競売の「開札日」までに債権者との間で任意売却をすることについての同意がとれなければなりません。

任意売却を行うにはまず専門の業者に相談すること

任意売却は、いつでも行える不動産の売却方法ではありません。

滞納の状況が続けば、債権者は競売を申立てると、落札予定者(最高価買受申出人)が決まってしまえば、競売を途中で取り下げることはできないからです。

また、任意売却を行うには、不動産の売却準備(査定、宣伝・公告)、買い受け希望者との交渉だけでなく、債権者との各種の調整(抵当権を抹消してもらうためのさまざまな交渉)を行わなければなりません。

これらの作業を、確実に実行するためには、専門の知識・スキルをもった業者に相談・依頼することが必須といえます。

任意売却に伴ってかかる費用

任意売却は、特殊なケースではありますが、あくまでも「不動産の売却」です。

したがって、任意売却にかかる費用は、不動産を売却するときの費用(仲介手数料・各種登記費用など)と同じです。

任意整理を依頼するために特別の費用がかかることは、一般的な任意売却業者ではありません。

また、任意売却にかかる費用は、売却代金から支払いを行うことが一般的ですし、引っ越しにかかる費用も捻出できる場合も少なくありません。

したがって、売り主(ローン債務者)は、1円の持ち出しもなく、抵当権のついたマンションを売却することができます。

任意売却に伴って必要になる書類

任意売却の際に必要となる(売り主が用意しなければならない)書類などは下記のとおりです。

- ・マンションを購入した際に取得した書類一式(マンション売買契約書、住宅ローンの契約書、抵当権設定契約書、登記事項証明書(登記簿謄本)などの一切)

- ・債権者からの通知書(督促状、催告書など借入や滞納状況が分かるもの)

- ・実印

- ・印鑑証明書

- ・登記済証(権利書)

実際の任意売却を実施する際には、ローン債権者に提出する書類や、買い主との契約に必要な書類(不動産売買契約書など)がありますが、それらは、任意売却業者が用意してくれるのが一般的です。

任意売却を行うメリット・デメリット

競売と比較した場合の任意売却のメリットは、次のようにまとめることができます

- ・競売よりも高い値段で売却できる可能性がある

- ・ローン残債務の返済方法についても債権者と交渉できる(競売は残債務については考慮しない)

- ・引っ越しの時期を自分で決められる(競売は裁判所が定めた日時)

- ・引っ越し代を売却代金から工面できる場合がある(競売では引っ越し代は自己負担)

- ・手続きにかかる費用も売却代金から支払える(競売にかかる費用は最終的に債務者が負担する)

- ・住宅ローンを返せなくなったことを他人に知られる心配がほとんどない(競売では競売用の物件サイトに情報が登録される)

他方、任意売却をすれば、その前提となるローンの長期滞納・代位弁済実行によって信用情報にブラックリストが登録されるというデメリットがあります。

また、任意売却を実施するには、債権者の同意が必要となるので、そのための交渉を行わなければならない(競売であれば債権者との交渉は一切不要で物件を売却できる)ことも、ある意味ではデメリットといえるかもしれません。

任意売却が失敗する、任意売却ができない6つのケース

任意売却が失敗してしまうケースとしては、次の2つの場合を典型的なケースとしてあげることができます。

- ・債権者が定めた期限までに購入者が見つからなかった場合

- ・抵当権者が抵当権抹消を承諾してくれなかった場合

また、次の4つのケースでは、任意売却を実施することは事実上不可能です。

- ・すでに競売において買受申出人が決まってしまった場合

- ・税金等を滞納したことで行政機関などに差し押さえられてしまった場合

- ・共有者が任意売却に反対している場合

- ・住宅ローンに連帯保証人がいる場合(連帯保証人の承諾がある場合は別)

任意整理の失敗を回避するには、

- ・できるだけ早い時期から任意売却の準備をはじめる

- ・現実的な価格設定で売却する

- ・内覧などへの対応もしっかりする

- ・債権者へは誠実な対応を心がける

といったことが重要です。

抵当権付きのマンションを購入することはできるか?

抵当権の付いたマンションであっても、購入することは可能です。

最近では、「お値打ちの不動産」を見つけようと、いわゆる「訳あり物件」の購入を検討する人も増えています。

特に、転売益を考えている人にとっては、競売物件は人気があるようです。

ただし、競売物件は、物件情報が広く公開されているため、競売慣れしたプロの購入者、半プロの購入者などとの競り合いになることも少なくありません。

その点、任意売却物件は、競売よりも競争相手少ない場合も多く、上手に物件を探せば購入の期待も高くなるといえます。

抵当権付きの任意売却マンションを購入するまでの流れ

任意売却されている不動産を購入する際の流れは、下に示すように、通常の中古物件を購入する場合と基本的に同じです。

①物件を探す

↓

②仲介業者(任意売却業者)への問合せ

↓

③物件の内覧(内見)をさせてもらう

↓

④条件の交渉・購入するかどうかの決断

↓

⑤専門業者が抵当権者と抵当権抹消についての交渉・確認

↓

⑥買付証書提出

↓

⑦売買契約の締結

↓

⑧決済・引き渡し・登記手続き

通常の中古不動産の購入と異なるのは、マンションに設定されている抵当権を抹消してもらうための交渉を行わなければならないことです。

抵当権付き任意売却マンションを購入する際のリスクと対策

任意売却マンションは、いわゆる「訳あり物件」に属する物件といってよいでしょう。

価格が市場よりも安めに設定されている反面、一定のリスクもあります。

任意売却物件を購入する際のリスクとしては

- ・売却額の価格交渉は事実上不可能であること

- ・抵当権が抹消されないリスクがゼロではないこと

- ・手付金をめぐってトラブルが起きる可能性がありうること

- ・売主の瑕疵担保責任が免責となることが一般的であること

- ・公簿売買が原則であること(売買前に面積を確認するための測量を実施しない)

- ・物件の現況が荒れている場合があること(現況引き渡しが原則で売主は修繕義務を負わない)

- ・売主が滞納した管理費

- ・修繕積立金などを負担しなければならない場合があること

を挙げることができます。

専門業者を介している任意売却であれば、抵当権が抹消されないリスク、手付金トラブルのリスク、物件の現況といった点については、あまり問題にならない場合が多いといえるでしょう(物件を売却するためにきちんと対応するはずです)。

また、滞納管理費などについても、債権者の承諾を得られれば、売却費用から控除されることもあります。

その意味で、任意売却物件を購入する際に一番注意すべきは、不動産に瑕疵がないかという点です。

不動産の瑕疵というリスクに対する対策としては、「ホームインスペクション(第三者による住宅診断)」が有効です。

ホームインスペクションとは、住宅診断士のような専門家に、「購入者の立場」から、欠陥住宅である可能性はないか、何年後にどの程度の修繕が必要になるか、耐用年数は残りどれくらいかといったことを評価してもらうことをいいます。

根抵当権とは?抵当権とはどう違う?

不動産を担保に入れる方法としては、抵当権の設定のほか、根抵当権を設定する場合があります。

特に事業用に用いられていた物件、個人事業主、中小企業経営者などが所有していた物件には、根抵当権が設定されている場合も少なくありません。

根抵当権とは

根抵当権とは、簡単にいえば、1つの契約で何度も借り入れが行われる場合に設定される抵当権のことをいいます(民法398条の2)。

民法398条の2(根抵当権)

抵当権は、設定行為で定めるところにより、一定の範囲に属する不特定の債権を極度額の限度において担保するためにも設定することができる。

前項の規定による抵当権(以下「根抵当権」という。)の担保すべき不特定の債権の範囲は、債務者との特定の継続的取引契約によって生ずるものその他債務者との一定の種類の取引によって生ずるものに限定して、定めなければならない。

特定の原因に基づいて債務者との間に継続して生ずる債権又は手形上若しくは小切手上の請求権は、前項の規定にかかわらず、根抵当権の担保すべき債権とすることができる

1つの契約で何度も借入ができる借金(極度額方式の借金)の典型例は、消費者金融や銀行などのカードローンやクレジットカードのキャッシングです。

事業用の借金(たとえば運転資金の補填用の借金)は、借入のたびに何度も契約手続きを行うことは、借り主にとってはかなり面倒なので、極度額方式の借金が選択される場合が少なくありません。

その際には設定される担保権が根抵当権というわけです。

ひとつの幹(担保権)で、複数の根(借金)をカバーしているとイメージするとわかりやすいのではないかと思います。

したがって、根抵当が設定される金額は、実際に借りている額ではなく、「借金の上限額(極度額)」ということになります。

この点を正しく理解することが、根抵当権を理解する上では最も重要です。

根抵当権付き物件も債権者の同意があれば任意売却可能

根抵当権が設定されている物件であっても、債権者(根抵当権者)の了承があれば、任意売却をすることができます。

ただし、上で解説したように、抵当権と根抵当権には違いがあることから、注意すべきポイントなども若干異なっています。

根抵当権付きの土地や不動産を売却する方法

根抵当権付きの不動産を売却するときの手順や注意点などについて確認していきます。

基本的な大枠は、通常の抵当権の場合は同じです。

根抵当権付き物件を売却する手順

根抵当権のある不動産を売却する手順は、抵当権のある不動産の場合と基本的には同じで次のような流れになります。

| 残債務を事前に清算できる場合 | 売却額で残債務を清算できる場合 | 売却額で残債務を返済できない場合 |

| ①残債務の確認・確定

↓ ②残債務の清算 ↓ ③根抵当権の抹消 ↓ ④不動産の売却 |

①残債務の確認・確定

↓ ②債権者と交渉 ↓ ③不動産の売買契約締結 ↓ ④売買の決済・残債務の返済・根抵当権抹消・物件の引渡し |

①残債務の確認・確定

↓ ②債権者と交渉 ↓ ③任意売却の実施 ↓ ④売却・根抵当権抹消 ↓ ⑤残債務の返済 |

根抵当権付き物件を売却する際の注意点

根抵当権付きの物件を売却する際には、次の点に注意が必要です。

- ・物件の所有者と債務者が異なる場合がある

- ・債務者がすでに倒産している場合がある

- ・根抵当権者が根抵当権の抹消に強く反対する場合がある

根抵当権の場合には、

物件の所有者は、個人(経営する会社の代表者)、借入をするのは法人(経営する会社)といった場合のように、所有者と債務者が異なるというケースがあります。

この場合には、所有者が物件を売りたいと思っていても、債務者が所有者の意思と離れて新たな借入を行ってしまうことで、借入残額が確定できないことがあります。

そのような事態を避けるために、物件の所有者と債務者が異なるときには、「元本の確定」という手続きを経ておきます(元本確定が行われると新規の借入ができなくなります)。

また、根抵当権の債務者(経営している会社)が破産しているという場合には、根抵当権の設定登記を抹消するための手続きを行わせるための訴訟(根抵当権設定登記抹消登記手続請求訴訟)を提起しなければなりません。

さらに、金融機関の都合で、(残額の有無に関係なく)根抵当権の抹消に強く反対されるケースもしばしばあるようです。

事業資金を工面する目的で根抵当権を組んでいる場合には、根抵当権者が複数いる場合も珍しくなく、債権者との調整で苦労するケースは珍しくないようです。

根抵当権抹消に必要な書類

根抵当権を抹消する手続きの際に必要となるのは、次の書類です。

- ・根抵当権解除証書もしくは解除証明書

- ・抵当権設定契約書(登記済証)

- ・抵当権者の資格証明書(発行より1カ月以内のもの)または法人番号

- ・抵当権者(金融機関など)の委任状

- ・不動産所有者の委任状

これらの書類のほとんどは、根抵当権者(債権者)に交付してもらう必要があります。

ところで、根抵当権は、かなりの長期間の間設定されているケースも少なくありません。

場合によっては、抵当権設定契約証書に記載されている不動産の所有者や住所などが変わっていることもあり得ます。

その際には、根抵当権の抹消手続きに先だって名義変更・住所変更の手続きが必要となるので注意しましょう。

根抵当権抹消にかかる費用

根抵当権の抹消手続きにかかる費用は次のとおりです。

- ・登録免許税(抵当権が付いている不動産ごとに1,000円)

- ・登記事項証明書(不動産ごとに600円)

- ・司法書士などに手続きを依頼した場合の報酬(数万円程度)

根抵当権の抹消手順

根抵当権を抹消する際の手続きの流れは、次のとおりです(抵当権の場合と同じです)。

①根抵当権の対象となっている借金を「完済」

↓

②金融機関から手続きに必要な書類(上の解説参照)をもらう

↓

③物件を管轄する法務局で根抵当権抹消登記手続きを申請(郵送も可)

↓

④登記完了日に法務局に出向き書類を受け取る

まとめ

抵当権のついているマンション(不動産)でも売買することは可能です。

しかし、所有者とは別人の権利が設定されている不動産を売却する際には、所有者(売り主)の思惑だけで手続きを進めることはできません。

債権者(抵当権者・根抵当権者)との調整には、専門的な知識・スキルが必須の場合が多いといえます。

また、任意売却を実施する際には、早期に不動産を売り抜けられるだけのノウハウも必要となります。

抵当権のついた不動産の売買は、特に慎重に対応することが大切です。

自分で何とかやろうと考えずに、専門業者・専門資格者の支援を受けることをおすすめします。

FOLLOW US!